文档内容

第五单元 货币与赋税制度

第16课 中国赋税制度的演变

一、选择题

1.《汉书》载:“(秦朝)丁男被甲,丁女转输,苦不聊生。”由此可见秦朝( )

A.徭役、兵役繁重

B.刑罚十分严酷

C.赋税很沉重

D.人民很勤劳

2.汉武帝时期,政府颁布了算缗令,即对工商业者和高利贷者征收财产税,每2 000钱纳税一

算(120钱),同时实行告缗令,即鼓励告发工商业者和高利贷者隐产漏税的违法行为,告发者

可得到没收财产的一半作为奖赏。政府的这项举措 ( )

A.引发了统治危机

B.导致吏治严重腐败

C.加强了中央集权

D.导致国家财政收入锐减

3.《新唐书》载:“有田则有租,有家则有调,有身则有庸。”这说明唐代租庸调制( )

A.基本特点是以丁计税

B.实行以田亩为主的征收标准

C.适应了发达的商品经济

D.不利于农业生产的发展

4.明末黄宗羲在《明夷待访录•田制》中认为以田赋为主的传统财税制度存在“积累莫返之

害”的弊端;当代学者秦晖进一步提示古代每一次“并税式改革”最后都陷入“税轻费生

—并税除费—杂派滋生—税轻费重—并税除费—杂派又起”的循环。对此历史现象分析正

确的是( )

A.税制改革决定了历代封建王朝兴衰存亡

B.田赋始终是古代朝廷最主要的财税来源

C.“税外杂派”多出自地方官吏贪腐行为

D.小农经济支撑“大国财政”的必然结果

5.清代初期,赋税分为地赋和丁赋,分别征收。地赋是农民交纳的地税,丁赋是百姓向政

府提供的徭役折银,规定民间16岁至60岁为丁,按人头缴纳丁银,田赋和丁赋都是用银

两折算,称为地银和丁银。雍正帝继位后,实行地丁银制,把丁赋平均摊入田赋中,按田

亩纳税,征收统一的地丁银。地丁银制度的推行( )

A.加重了百姓的赋税负担

B.抑制了土地兼并

C.有利于工商业的发展

D.有利于缓解人地矛盾

6.徐中约在其著作中写道:“(鸦片战争后)中国人爽快地接受了英国人提出的值百抽五之核定关税,最简单的原因是,这个税率比现有的帝国税率还高,现有关税平均只有值百抽二到值

百抽四,尽管非正规的杂费很高。”现在我们认为“协定关税”条款的深远危害是( )

A.中国开始丧失关税自主权

B.损害中国司法主权

C.西方列强将来会降低税率

D.改变中国出超地位

7.关税自主是一个国家独立自主制定本国关税制度、管理本国的海关和处理海关收支的权

力。关税自主也是一个国家主权独立的标志之一。下列关于中国关税自主权的说法正确的

是( )

A.1840年《南京条约》签订,中国开始丧失关税自主权

B.1861年总理衙门设立后,列强完全控制中国的关税权

C.1928年的“改订新约”运动,中国得到完全的关税自主权

D.1949年中华人民共和国成立,才真正获得关税自主权

8.1928年6月,南京国民政府发表了对外宣言,要求同各国重订新约;同年7月,美国首先与

南京国民政府订立新约,承认中国“关税完全自主之原则”,随后南京国民政府陆续与法、

英等国缔结类似条约。这些条约的签订( )

A.扭转了中国对外贸易逆差的局面

B.标志着中国关税自主的实现

C.主要得益于中国对外战争的胜利

D.有利于提高民族工业的竞争力

9. 1993年底,中国大幅度地调整了进口关税,降幅为8.8%,即将进口关税水平由39.9%降至

36.4%。以后又陆续调低关税,到1997年10月1日,进出口总税率已调低到17%多一点。这

一调整( )

A.标志着国有企业改革进入新阶段

B.表明民族经济的国际竞争力显著提高

C.是加入世贸组织后的必然要求

D.与建立社会主义市场经济体制相适应

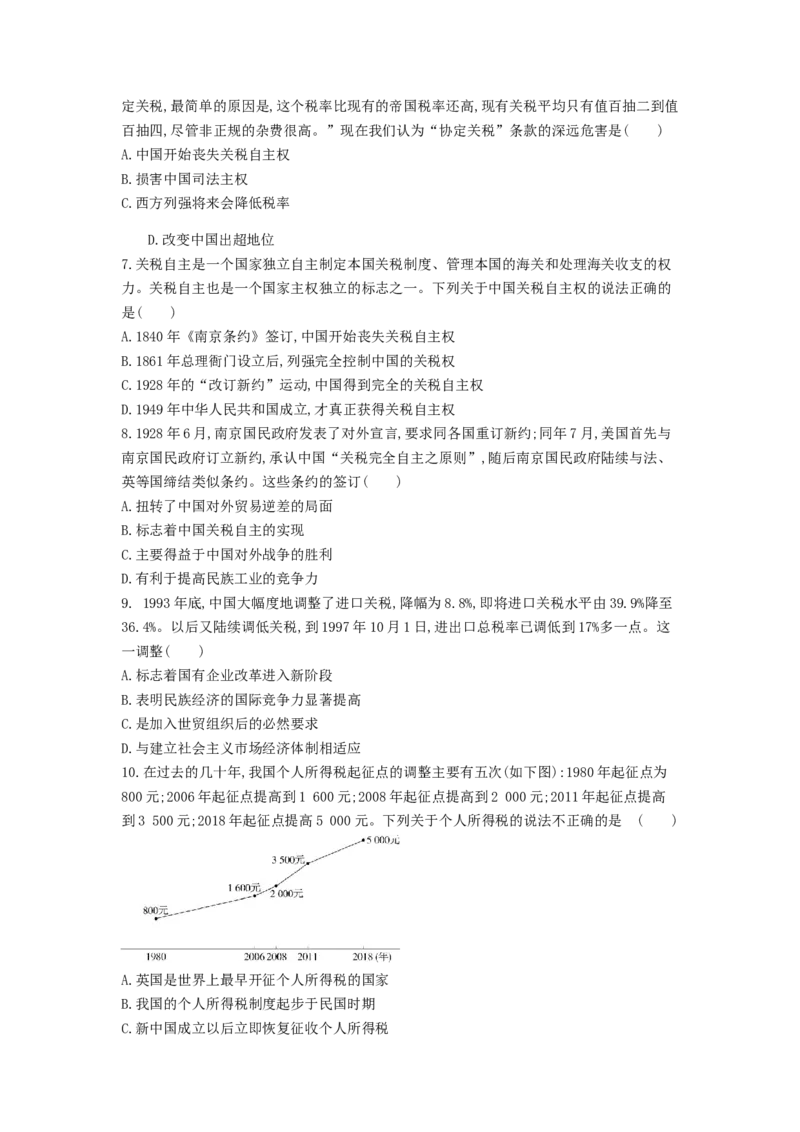

10.在过去的几十年,我国个人所得税起征点的调整主要有五次(如下图):1980年起征点为

800元;2006年起征点提高到1 600元;2008年起征点提高到2 000元;2011年起征点提高

到3 500元;2018年起征点提高5 000元。下列关于个人所得税的说法不正确的是 ( )

A.英国是世界上最早开征个人所得税的国家

B.我国的个人所得税制度起步于民国时期

C.新中国成立以后立即恢复征收个人所得税D.个税有利于调节个人收入和实现社会稳定

二、非选择题

11.阅读下列材料,回答问题。

材料一 1842年,英国废除了制成品的特别出口税,并降低了海关税则上不少于750个税

目的进口税。再次开征所得税以弥补预期的收入损失。1845年英国取消520种关税,并废

除其余原料进口税。1846年废除了直接损害工厂主利益的《谷物法》。1860年,英、法签

订了一项自由贸易条约,条约规定两国互享最惠国待遇,减免双方重要商品的关税。此后,

英国又与许多国家订立了带有自由贸易性质的通商条约。

——据高德步、王钰《世界经济史》等整理

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税新约》,规定:“历年中

美两国所订立有效之条约内,所载关于在中国进出口之税率,存票、子口税等项之条款,

应撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民

政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁

布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,

共有八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民

政府的关税自主政策》

(1)根据材料一并结合所学知识,概括英国废除或降低关税的原因,并分析其积极影响。

(2)根据材料二并结合所学知识,评述南京国民政府1929年的关税自主政策。