文档内容

概率论与数理统计

1.事件的运算律

交换律:A B ;A B

结合律:A (B C) ;A (B C)

分配律:A (B C) ;A (B C) .

德摩根律(对偶律):A B , A B

2.概率的五大计算公式

(1)加法公式

P(A B)

P(A B C)

(2)减法公式 P(B A)

(3)乘法公式

若P(A) 0,则P(AB) ;若P(B) 0,则P(AB)

若P(AB)0,则P(ABC)

(4)全概率公式

n

P(A)

, 其中BB i

j,

B

Ω.

i j i

i1

(5)贝叶斯公式

n

P(B A)

,其中BB i

j,

B

Ω.

j i j i

i1

【注】上述公式中事件B 的个数可以是可列个.

i

3.事件的独立性

A与B独立 P(AB)P(AB)

A,B,C两两独立 P(AC)

P(BC)

P(AB)

P(BC)

A,B,C相互独立

P(AC)

P(ABC)

4.独立的性质及结论

(1)若事件A,B相互独立,则A与B,A与B,A与B也相互独立.

(2)独立的等价说法:若0 P(A)1,则

事件A,B独立 P(AB)

P(B)

P(B)

P(B| A)

(3)若A,A , ,A ,B ,B , ,B 相互独立,则 f(A,A , ,A )与g(B,B , ,B )

1 2 m 1 2 n 1 2 m 1 2 n

也 ,其中 f(),g() 分别表示对相应事件作任意事件运算.

(4)若P(A)0或P(A)1,则A与任何事件B .

5.独立、互斥、互逆的关系

(1)A与B互逆 A与B互斥,但反之 成立;

(2)A与B互斥(或互逆)且均为非零概率事件 A与B ;

(3)A与B相互独立且均为非零概率事件 A与B .

【注】一般情况下,独立和互斥无关,独立推不出互斥、互斥也推不出独立.

6.分布函数的性质

(1)非负性:0 F(x) 1.

(2)规范性:F() ,F() .

(3)单调不减性:对于任意x x ,有F(x ) F(x ).

1 2 1 2

(4)右连续性:F(x 0) .

07.密度函数的性质

(1)非负性: .

(2)规范性: .

(3)对于任意实数a和b(ab),有P{a X b} .

(4)对于连续型随机变量X ,有PX x ,对xR成立.

(5)连续型随机变量的分布函数F(x)是 函数.

(6)在 f(x)的连续点处,有F(x) .

8.几个常见的分布

(1)离散型分布

1)0-1分布 X

B(1, p)

P(X k) ,(k 0,1).

EX , DX

2)二项分布 X

B(n, p)

P(X k) ,(k 0,1, ,n).

EX , DX

3)泊松分布 X P()(0)

P(X k) ,(k 0,1,2 ).

EX , DX

4)几何分布 X G(p)

P(X k) ,(0 p1,k 1,2, ).

EX , DX

5)超几何分布 X H(N,M,n)

P(X k) ,

(k 0,1,

,minn,M).(2)连续型分布

1)均匀分布 X U(a,b)

f(x)

EX , DX

2)指数分布 X E()(0)

f(x)

EX , DX

3)正态分布

○1 一般正态分布 X

N(,2)

f(x) ,( x,0).

EX , DX

○2 标准正态分布 X

N(0,1)

(x) ( x).

性质:(x) ;(0) ;P X a .

上分位点:

设X ~ N(0,1),对于给定的(01),如果u 满足条件:

PX u ,

则称u 为标准正态分布的上分位点.

○3 标准正态分布与一般正态分布的关系

正态分布X ~ N(,2),通过线性变换Z 变为标准正态分布.9.一维随机变量函数的分布

(1)离散型

问题:若P(X x ) p ,Y g(X),求Y 的分布律.

i i

方法:P(Y y ) .

j

(2)连续型

问题:X f (x),Y g(X),求Y 的分布密度.

X

方法:分布函数法

F (y) P(Y y) ,

Y

f (y) .

Y

10.联合分布函数的概念与性质

(1)定义

F(x,y) P{X x,Y y}( x, y)

称为二维随机变量(X,Y)的联合分布函数,它表示随机事件{X x}与 同时发

生的概率.

(2)性质

1)非负性:对于任意实数x,yR, .

2)规范性:

F(,y) lim F(x,y) , F(x,) lim F(x,y) ,

x y

F(,) lim F(x,y) , F(,) lim F(x,y) .

x x

y y

3)单调不减性:F(x,y)分别关于x和y单调 .

4)右连续性:F(x,y)分别关于x和y具有右连续性,即

F(x,y) , F(x,y) , x,yR.

11.二维离散型随机变量及其分布

(1)二维离散型随机变量的定义

若二维随机变量(X,Y)可能的取值为有限对或可列无穷多对实数,则称 为二

维离散型随机变量.公众号【研池大叔】,免费提供考研网课+PDF电子书

更多考研数学配套课程,可通过【公众号:研池大叔】,后台回复【数学】免费获取

更多考研无水印电子书,可通过【公众号:研池大叔】,后台回复【电子书】免费获取

更多考研笔记,可通过【公众号:研池大叔】,后台回复【笔记】免费获取

更多考研真题,可通过【公众号:研池大叔】,后台回复【真题】免费获取(2)联合分布律

P(X x,Y y } , (i, j 1,2, ),

i j

p 0;

ij

p .

ij

i1 j1

(3)边缘分布律

PX xP{X x,Y y } (i 1,2, ),

i i j

j1

PY yP{X x,Y y } (j 1,2, ).

i i j

i1

(4)条件分布律

对于给定的 j,若P Y y 0(j 1,2, ),则称

j

P X x ,Y y

P X x Y y i j ,i 1,2,

i j

P Y y

j

为在Y y 的条件下随机变量X 的条件概率分布;

j

对于给定的i,如果PX x0(i1,2, ),则称

i

P X x ,Y y

P Y y X x i j , j 1,2,

j i PX x

i

为在X x 的条件下随机变量Y 的条件概率分布.

i

12.二维连续型随机变量及其分布

(1)定义

设二维随机变量(X,Y)的联合分布函数为F(x,y),如果存在非负可积的二元函数

x y

f(x,y),使得对任意实数x,y,有F(x,y) f(u,v)dudv,则称 为二维连

续型随机变量,称函数 为二维随机变量(X,Y)的概率密度函数或联合密度函数.

(2)性质

1) f(x,y) 0 ( x, y);

2) f(x,y)dxdy ;

3)设D是xOy平面上任一区域,则点(x,y)落在D内的概率为:

P(X,Y)D ;4)若 f(x,y)在点(x,y)处连续,则有 f(x,y) .

(3)边缘密度函数

f (x) ; f (y)

X Y

(4)条件密度函数

当 f (y)0时,称 f (x y) 为在条件Y y下X 的条件密度函数;

Y XY

当 f (x)0时,称 f (y x) 为在条件X x下Y 的条件密度函数.

X YX

13.两个常见的二维连续型分布

(1)二维均匀分布

1)定义

设G是平面上有界可求面积的区域,其面积为 G ,若二维随机变量(X,Y)具有密度函

数

f(x,y)

则称(X,Y)在区域G上服从二维均匀分布.

2)性质

若(X,Y)在各边平行于坐标轴的矩形区域D (x,y) a xb,c yd 上服从

二维均匀分布,则它的两个分量X 和Y 是 的,并且分别服从区间a,b,c,d上的

一维均匀分布.(2)二维正态分布

1)定义

如果二维连续型随机变量(X,Y)的概率密度为

f(x,y)

其中,, 0, 0,11均为常数,则称(X,Y)服从参数为,,, 和

1 2 1 2 1 2 1 2

的二维正态分布,记作(X,Y)~ .

2)性质

① X ~ ,Y ~ ;

② X与Y 独立的充分必要条件是 ;

③ X与Y 的非零线性组合服从一维正态分布,且

当X与Y 不独立时,

k X k Y ~ ;

1 2

当X与Y 独立时,

k X k Y ~ .

1 2

a b

④ 若(X ,X )服从二维正态分布,且行列式 0,则

1 2 c d

aX bX ,cX dX 二维正态分布.

1 2 1 2

14.随机变量的独立性

(1)定义

1)对于任意实数x和y有:F(x,y) ,则称X 和Y 相互独立;

2)对于任意i, j 1,2,

有:P X x,Y y ,则称二维

i j

离散型随机变量X 和Y 相互独立;

3)对于任意实数x和y有:f(x,y) ,则称二维连续型随机变量X 和

Y 相互独立.(2)性质

1)若X 与Y 相互独立, f(x)和g(x)为连续函数,则 f(X)与g(Y) ;

2)若X ,X

X ,Y,Y

Y 相互独立,f()为n元连续函数和g()为m元连续函

1 2 n 1 2 m

数,则 f(X ,X X )与g(Y,Y Y ) .

1 2 n 1 2 m

15.两个随机变量简单函数的概率分布

(1)离散型

已知(X,Y)的概率分布为

P X x,Y y p ,i, j 1,2, .

i j ij

则Z g(X,Y)的分布律为

P(Z z ) Pg(X,Y) z

k k

(2)连续型

1)一般方法(分布函数法)

设二维连续型随机变量(X,Y)的概率密度为 f(x,y),则随机变量Z g(X,Y)的分

布函数和概率密度为

F (z) PZ z Pg(X,Y) z ,

Z

f (z) .

Z

2)公式法(卷积公式)

设二维连续型随机变量(X,Y)的概率密度为 f(x,y),则随机变量Z X Y 的密

度函数为

f (z) f(x,zx)dx 或 f (z) .

Z Z

若X与Y 独立,则

f (z) f (x)f (zx)dx 或 f (z) .

Z X Y Z

这个公式称为独立和卷积公式.16.关于随机变量X 的数学期望

(1)离散型

设随机变量X 的分布律为P{X x} p (i 1,2, ),若级数x p 绝对收敛,则

i i i i

i1

称EX 为随机变量X 的数学期望.

(2)连续型

设连续型随机变量 X 的概率密度为 f(x) ,若积分 xf(x)dx 绝对收敛,则称

EX 为X 的数学期望.

(3)随机变量函数Y g(X)的期望

设X 是一个随机变量,g(x)为连续实函数. 令Y

1)离散型

若X 的分布律为P{X x} p (i 1,2, ),则

i i

EY Eg(X)

2)连续型

若X 的密度函数为 f (x),则

X

EY Eg(X)

17.关于二维随机变量(X,Y)的数学期望

(1)离散型

设(X,Y)的概率分布为

P{X x,Y y } p (i, j 1,2,),

i j ij

则

EX x p

i i

i

EY y p

j j

j公众号【研池大叔】,免费提供考研网课+PDF电子书

更多考研数学配套课程,可通过【公众号:研池大叔】,后台回复【数学】免费获取

更多考研无水印电子书,可通过【公众号:研池大叔】,后台回复【电子书】免费获取

更多考研笔记,可通过【公众号:研池大叔】,后台回复【笔记】免费获取

更多考研真题,可通过【公众号:研池大叔】,后台回复【真题】免费获取(2)连续型

设(X,Y)的联合概率密度为(x,y),则

EX xf (x)dx

X

EY yf (x)dy

Y

(3)随机变量函数Z g(X,Y)的期望

设(X,Y)为二维随机变量,g(x,y)为二元连续实函数,令Z

1)离散型

若(X,Y)的联合分布律为P X x ,Y y p ,i, j 1,2, 则

i j ij

EZ Eg(X,Y)

2)连续型

若(X,Y)的联合密度函数为 f(x,y),则

EZ Eg(X,Y)

18.期望的性质

(1)E(C) ,E(EX)

(2)E(CX)

(3)E(k X k Y)

1 2

(4) 若X与Y 相互独立,则有E(XY)

19.方差

(1)随机变量X 的方差定义

设X 是一个随机变量,如果E (X EX)2存在,则称 为X 的方

差,称 为标准差或均方差.

(2)方差的计算公式

DX

【注】解题时,常用此 公式计算EX2 DX (EX)2.(3)方差的性质

1)D(C) ,

DE(X) ,

DD(X)

2)D(CX)

3)D(C X C )

1 2

4)DX Y

5)若X,Y 相互独立,则DX Y

20.协方差

(1)定义

cov(X,Y)

(2)计算公式

cov(X,Y)

(3)性质

1)cov(X,Y)

2)cov(X,X)

3)cov(aX,bY)

4)cov(X,C)

5)cov(k X k X ,Y)

1 1 2 2

6)若X 与Y 相互独立,则cov(X,Y)

21.相关系数

(1)定义

XY

(2)相关系数的性质

1) 1;

XY

2) PY aX b1(a 0),且

XY

当a0时, ;a0时, .

XY XY(3)不相关的等价说法

0

cov(X,Y)

EXY

D(X Y)

.

XY

(4)不相关与独立的关系

1)X,Y 相互独立 X 与Y ,反之不成立;

2)若(X,Y)~ ,则X 与Y 独立和X 与Y 不相关等价.

22.切比雪夫不等式

设随机变量X 的期望EX ,方差DX 都存在,则对任意0均有

P X EX ;

或

P X EX .

23.大数定律

(1)依概率收敛

对于随机变量序列X ,X , ,X , 和常数a,如果对于任意给定的正数,有

1 2 n

limP X a 1,

n

n

P

则称随机变量序列X ,X , ,X , 依概率收敛于a,记作X .

1 2 n n

(2)切比雪夫大数定律

设随机变量X ,X ,

,X ,

相互独立,数学期望EX 和方差DX 均存在,且方差

1 2 n i i

DX 有公共上界,即存在常数C,使DX C i 1,2, ,则对于任意给定的正数,

i i

总有

1 n 1 n

limP X EX

n n i1 i n i1 i

1 n

【注】上式表明:当n很大时,相互独立方差有公共上界的随机变量的平均值 X 依

n i

i1

1 n

概率收敛于其数学期望 EX .

n i

i1

52(3)伯努利大数定律

设n 是 n 次独立重复试验中事件 A 发生的次数, p是事件 A 在每次试验中发生的

A

概率. 则对于任意正数0,有

n

limP A p

n n

n

【注】上式表明:当n很大时,随机事件A发生的频率 A 依概率收敛于事件A的概率 p,

n

因此在试验次数充分大时,可以用频率来近似代替概率.

(4)辛钦大数定律

设随机变量X ,X , X , 相互独立,服从相同的分布,具有数学期望EX

1 2 n i

(i 1,2, )则,对于任意给定的正数,总有

1 n

limP X

n n i1 i

1 n

【注】上式表明:当n很大时,独立同分布的随机变量的平均值 X 依概率收敛于

n i

i1

它的数学期望.

24.中心极限定理

(1)列维-林德伯格中心极限定理

设随机变量X ,X , X , 相互独立,服从相同的分布,具有数学期望EX 和

1 2 n i

方差DX 2 0 (i 1,2, ),则对于任意实数x,有

i

limP x(x).

n

n

【注】上式表明:在定理条件下,当n充分大时,X 以正态分布为极限分布.

i

i1

(2)棣莫弗-拉普拉斯中心极限定理

设随机变量X 服从参数为n,p(0 p1,n1,2, )的二项分布,即

n X ~ B(n,p),则对于任意实数x,有

n

limP x(x).

n

【注】上式表明:当重复实验次数足够多时,二项分布以正态分布为极限分布.

25.重要统计量

(1)样本均值

X ,观测值x

EX , DX

(2)样本方差

S2 ,观测值为s2

ES2

(3)样本标准差

S ,观测值为s

(4)样本k阶原点矩

A ,观测值为a , k 1,2, .

k k

如果总体的X 的k阶原点矩EXk (k 1,2, )存在,则当n时有

k

1 n

A

k

n

X

i

k P ,

k 1,2,

.

i1

(5)样本k阶中心矩

B

k

,观测值为b

k

,

k 2,3,

(6)顺序统计量

设总体 X 的分布函数为F(x), X ,X , ,X 是来自总体 X 的样本,则统计量

1 2 nX max(X ,X , ,X )和X min(X ,X , ,X )的分布函数分别为

(n) 1 2 n (1) 1 2 n

F (x) Pmax(X ,X , ,X ) x

X 1 2 n

(n)

F (x) Pmin(X ,X , ,X ) x

X 1 2 n

(1)

26.三大分布

(1)2分布

1)典型模式

设随机变量X ,X , X 相互独立,且均服从标准正态分布N(0,1),则随机变量

1 2 n

2 X2 X2 X2服从自由度为n的2分布,记作2 ~ .

1 2 n

2)2分布的性质

设X ~2(n ),Y ~2(n ),且X 和Y 相互独立,则X Y ~

1 2

3)2分布的数字特征

E2 , D2

4)上分位点2(n)

设2 ~2(n),对于任给定的(01),称满足条件 的点

2(n)为2(n)的上分位点.

(2)t分布

1)典型模式

设随机变量X ~ N(0,1),Y ~2(n),且X 和Y相互独立,则随机变量t 从

自由度为n的t分布,记作t ~ .

2)性质

t分布的概率密度 f(x)是偶函数,且有lim f(x) ,即当n充分大时,t(n)

n

分布近似于 分布.3)上分位点t (n)

设t ~t(n),对于任给定的(01),称满足条件 的点t (n)为

t(n)的上分位点.

(3)F 分布

1)典型模式

设随机变量X ~2(m) ,Y ~2(n),且X 和Y相互独立,则随机变量F 服

从自由度为(m,n)的F 分布,记作F ~ .

2)性质

1

若F ~ F(m,n),则 ~

F

3)上分位点F (m,n)

设F ~ F(m,n),对于任给定的(01),称满足条件 的点

F (m,n)为F(m,n)的上分位点.

27.一个正态总体的抽样分布

设X ,X , ,X 是来自正态总体X ~ N(,2)的样本,样本均值为X ,样本方差

1 2 n

为S2,则有

X

(1)X ~ ,

~

n

(n1)S2

(2)X 与S2相互独立,且 ~

2

X

(3) ~

S n

1 n

(4) (X )2 ~

2 i

i1

28.两个正态总体的抽样分布

设 X ~ N(,2),Y ~ N(,2), X ,X , ,X 和Y,Y , ,Y 分别为来自总体

1 1 2 2 1 2 n 1 2 n

1 2

X和Y 的样本,且两个样本相互独立,则有(X Y)()

(1) 1 2 ~

2 2

1 2

n n

1 2

(2)如果2 2 则

1 2

(X Y)() (n 1)S2 (n 1)S2

1 2 ~ ,其中S2 1 1 2 2 ;

1 1 w n n 2

S 1 2

w n n

1 2

1 n 1

(X )2 n

2 i 1 1

(3) 1 i1 ~

1 n 2

(Y )2 n

2 j 2 2

2 j1

S2 2

(4) 1 1 ~

S2 2

2 2

29.矩估计

(1)原理:样本的k阶原点矩依概率收敛于总体的k阶原点矩.

(2)解题步骤(待估参数为k个,, ,)

1 2 k

○ 1 求出总体的k阶原点矩 ;

k

1 n

○ 2 令样本的k阶原点矩A Xk 等于总体的k阶原点矩,即令

k n i

i1

EXk

○

3

解上面的方程方程组,得

i

的矩估计量为

i

X

1

,X

2

,

,X

n

,则

i

的矩估计

值 .

1 n

【注】当待估参数为1个时,通常令EX X ,即可解得的矩估计量与相应的

n i

i1

矩估计值.

30.最大似然估计法

(1)X 为连续型随机变量

设总体X 的密度函数为 f(x;), X ,X , ,X 为取自X 的样本,则

1 2 nL(x ,x , ,x ;)

1 2 n

称为似然函数,L(x ,x , ,x ;)关于的最大值点,称为的 .

1 2 n

(2)X 为离散型随机变量

设总体X 的分布律PX a p(a;),i 1,2, , X ,X , ,X 为取自X 的样本,则

i i 1 2 n

X ,X , ,X 的联合分布律

1 2 n

Lx ,x , ,x ;

1 2 n

称为似然函数,L(x ,x , ,x ;)关于的最大值点,称为的 .

1 2 n

【注】上面(1),(2)中的可以是多个待估参数,, , .

1 2 k

(3)最大似然估计的解题步骤(待估参数为k个,,

, )

1 2 k

○

1

写出似然函数

Lx ,x , ,x ;,, , (离散型)

1 2 n 1 2 k

L(x ,x , ,x ;,, ,) (连续型)

1 2 n 1 2 k

○

2

取对数lnL;

lnL lnL

○ 3 若lnL对 1 , 2 , , k 可微,求偏导数 ,i 1,2, ,k;判断方程组 0

i i

是否有解. 若有解,则其解即为所求 ;若无解则要考虑极大似然估计的意

义(使似然函数取得最大值),此时,估计值常在的边界点上达到.

i

【注】对于只有一个未知参数只需将步骤○

3

中求偏导变为一元函数求导即可.

31.估计量的评选标准

(1)无偏性

如果的估计量(X ,X , ,X ) 的数学期望 E 存在,且 E 则称

1 2 n

(X ,X , ,X )是未知参数的 .

1 2 n(2)有效性

(X ,X , ,X ) 和(X ,X , ,X ) 都是未知参数的无偏估计量,若

1 1 2 n 2 1 2 n

D() D(),且至少对于某一个左式中的不等号成立,则称

1 2

比 更有效.

(3)一致性(相合性)

若对任意0, 有limP()1,则称 为的一致估计量.

n公众号【研池大叔】,免费提供考研网课+PDF电子书

更多考研数学配套课程,可通过【公众号:研池大叔】,后台回复【数学】免费获取

更多考研无水印电子书,可通过【公众号:研池大叔】,后台回复【电子书】免费获取

更多考研笔记,可通过【公众号:研池大叔】,后台回复【笔记】免费获取

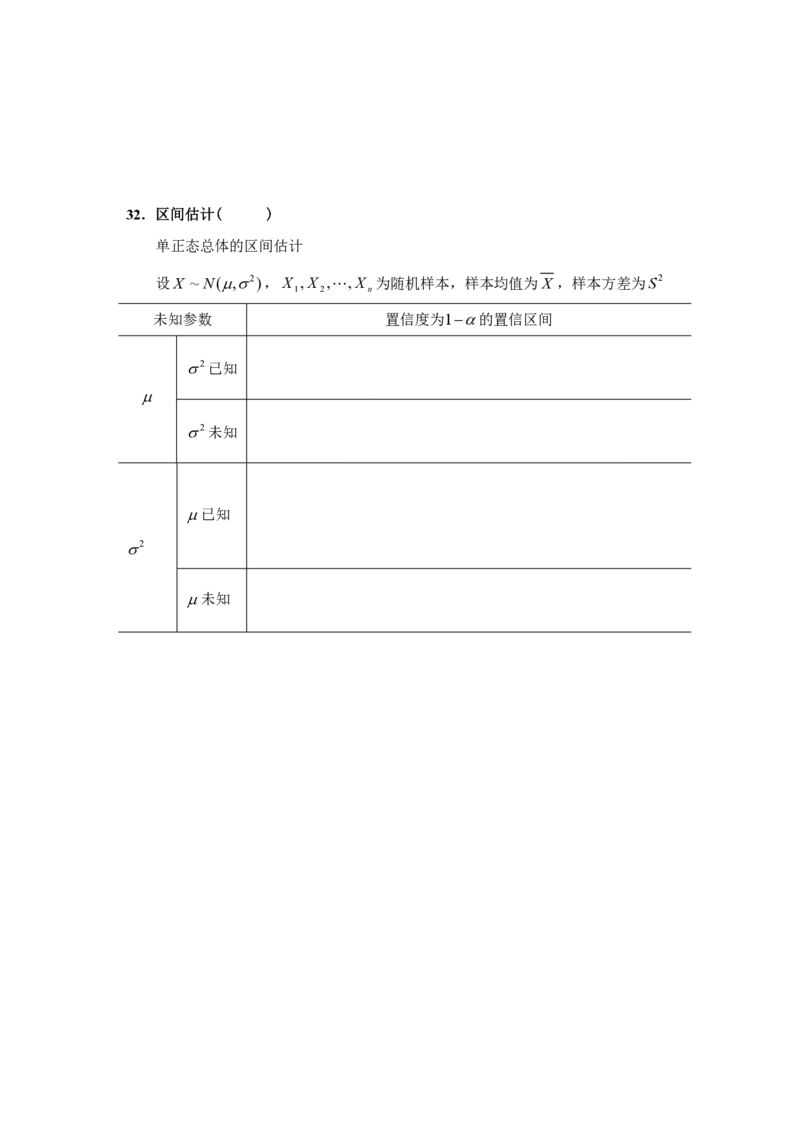

更多考研真题,可通过【公众号:研池大叔】,后台回复【真题】免费获取32.区间估计(仅数一)

单正态总体的区间估计

设X ~ N(,2),X ,X , ,X 为随机样本,样本均值为X ,样本方差为S2

1 2 n

未知参数 置信度为1的置信区间

2已知

2未知

已知

2

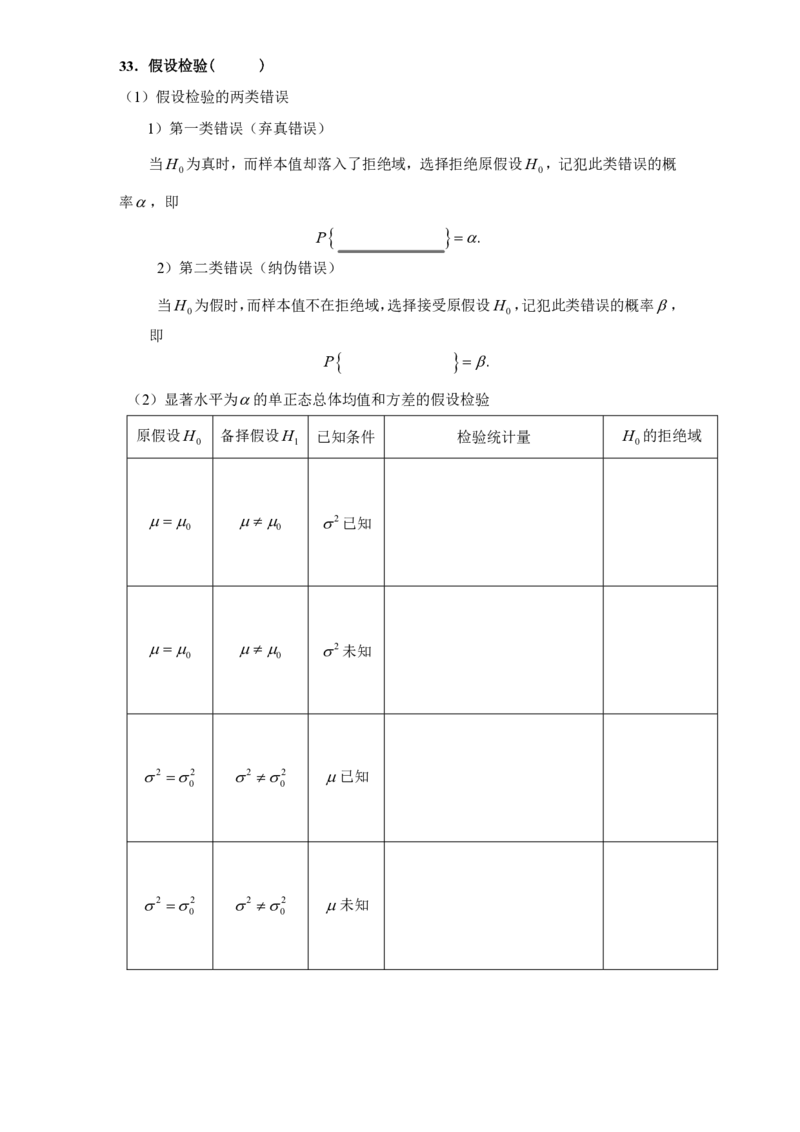

未知33.假设检验(仅数一)

(1)假设检验的两类错误

1)第一类错误(弃真错误)

当H 为真时,而样本值却落入了拒绝域,选择拒绝原假设H ,记犯此类错误的概

0 0

率,即

P .

2)第二 类错误(纳伪 错误)

当H 为假时,而样本值不在拒绝域,选择接受原假设H ,记犯此类错误的概率,

0 0

即

P .

(2)显著水平为的单正态总体均值和方差的假设检验

原假设H 备择假设H 已知条件 检验统计量 H 的拒绝域

0 1 0

2已知

0 0

2未知

0 0

2 2 2 2 已知

0 0

2 2 2 2 未知

0 0