文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

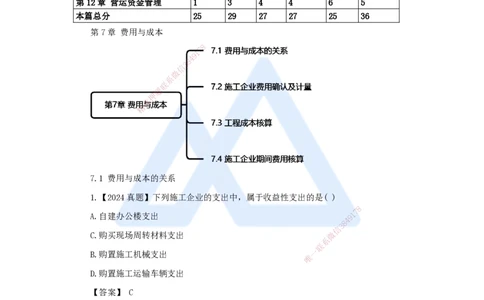

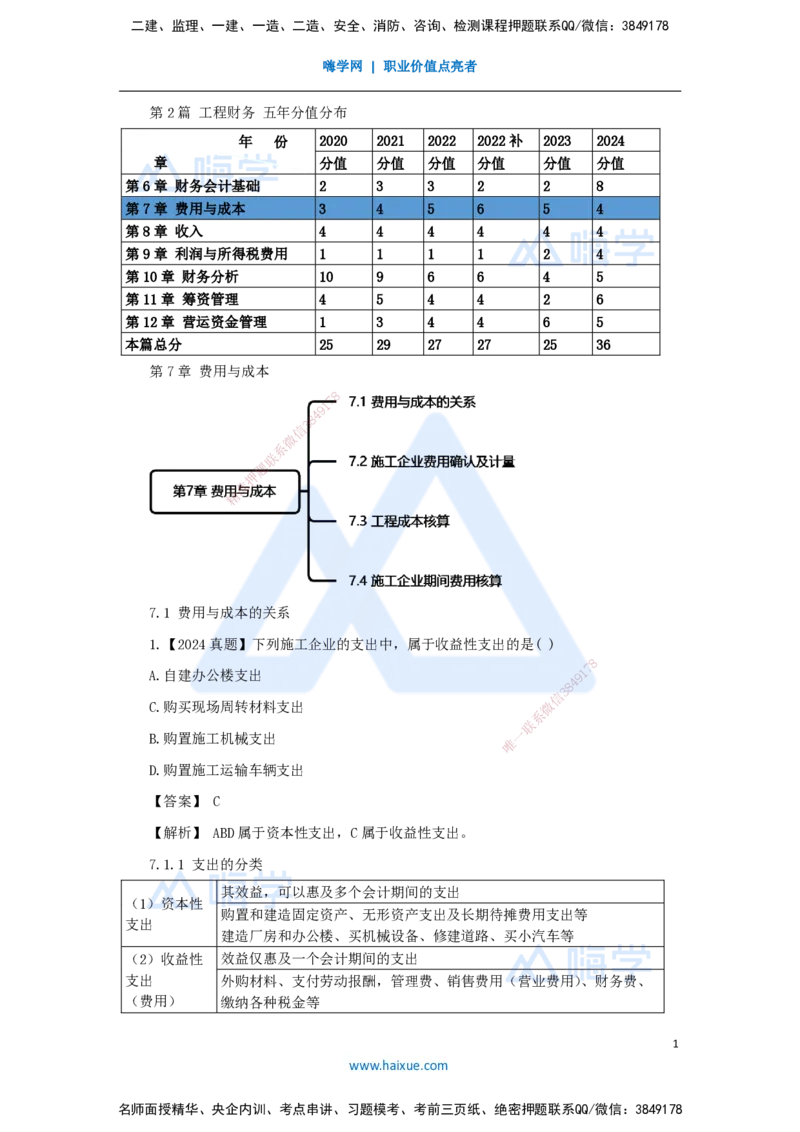

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

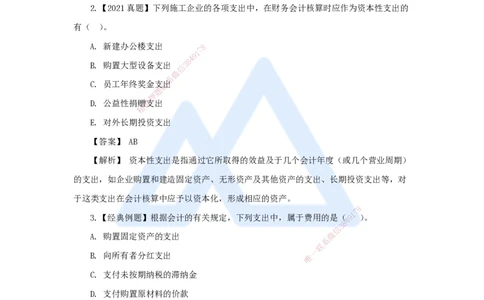

第7章 费用与成本

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

7.1 费用与成本的关系

1.【2024真题】下列施工企业的支出中,属于收益性支出的是( )

8

7

A.自建办公楼支出 9 1

4

8

3

信

C.购买现场周转材料支出 微

系

联

B.购置施工机械支出 一

唯

D.购置施工运输车辆支出

【答案】 C

【解析】 ABD属于资本性支出,C属于收益性支出。

7.1.1 支出的分类

其效益,可以惠及多个会计期间的支出

(1)资本性

购置和建造固定资产、无形资产支出及长期待摊费用支出等

支出

建造厂房和办公楼、买机械设备、修建道路、买小汽车等

(2)收益性 效益仅惠及一个会计期间的支出

支出 外购材料、支付劳动报酬,管理费、销售费用(营业费用)、财务费、

(费用) 缴纳各种税金等

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(3)利润

股利分配支出等

分配支出

不属于(1)(2)(3),与企业生产经营没有直接关系,但需要从利润总

(4)营业外 额中扣除的支出,是偶发性质的

支出 公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等

(自然灾害发生毁损、已丧失使用功能损失)

(5)对外 在其经营的主要业务以外,以现金、实物、无形资产方式,或以购买股

投资支出 票、债券等有价证券方式向其他单位进行投资发生的支出

(6)缴纳

企业按规定缴纳所得税费用发生的支出

所得税支出

2.【2021真题】下列施工企业的各项支出中,在财务会计核算时应作为资本性支出的

有( )。

A. 新建办公楼支出 8

7

1

9

4

8

B. 购置大型设备支出 信 3

微

系

C. 员工年终奖金支联出

题

押

D. 公益性捐赠准支出

精

E. 对外长期投资 支出

【答案】 AB

【解析】 资本性支出是指 通过它所取得的效益及于几个会计年度(或几个营业周期)

的支出,如企业购置和建造固定资产 、无形资产及其他资产的支出、长期投资支出等,对

于这类支出在会计核算中应予以资本化, 形成相应的资产。

8

1

7

3.【经典例题】根据会计的有关规定,下列 支出中,属于费用的是(

8

4

9 )。

信

3

A. 购置固定资产的支出 微

系

联

一

B. 向所有者分红支出 唯

C. 支付未按期纳税的滞纳金

D. 支付购置原材料的价款

【答案】 D

【解析】 A属于资本性支出,B属于利润分配支出,C属于营业外支出,D属于收益性

支出即费用。

4.【2022真题】某企业接受委托生产一台定制设备,约定售价50万元,生产完成后

由客户自提,企业生产该设备的生产费用为30万元,应分摊的管理费用为5万元,财务费

用2万元,代垫设备运输费用4万元,从财务会计角度,企业生产销售该设备的费用为

( )万元。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

A. 32

B. 35

C. 37

D. 41

【答案】 C

【解析】 费用按经济用途分为生产费用和期间费用两类,费用=生产费用+期间费用

(管理费用+销售费用+财务费用)=30+2+5=37,代垫的费用不算,C 项正确。

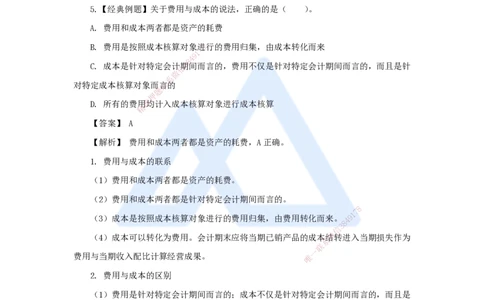

5.【经典例题】关于费用与成本的说法,正确的是( )。

A. 费用和成本两者都是资产的耗费

B. 费用是按照成本核算对象进8行的费用归集,由成本转化而来

7

1

9

4

8

C. 成本是针对特定会计信期3间而言的,费用不仅是针对特定会计期间而言的,而且是针

微

系

对特定成本核算对象而联言的

题

押

D. 所有的费用准均计入成本核算对象进行成本核算

精

【答案】 A

【解析】 费用和成本两者都是资产的耗费,A正确。

1. 费用与成本的联系

(1)费用和成本两者都是资产 的耗费。

(2)费用和成本两者都是针对特定会 计期间而言的。

8

1

7

(3)成本是按照成本核算对象进行的费用 归集,由费用转化而来。

8

4 9

信

3

微

(4)成本可以转化为费用。会计期末应将当期已销产品的成本结转进入当期损失作为

系

联

一

费用与当期收入配比计算经营成果。 唯

2. 费用与成本的区别

(1)费用是针对特定会计期间而言的;成本不仅是针对特定会计期间而言的,而且是

针对特定成本核算对象而言的,成本是对象化了的费用。

(2)并非所有的费用均计入成本核算对象进行成本核算。哪些费用计入成本与成本核

算方法相关。

第7章 费用与成本

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

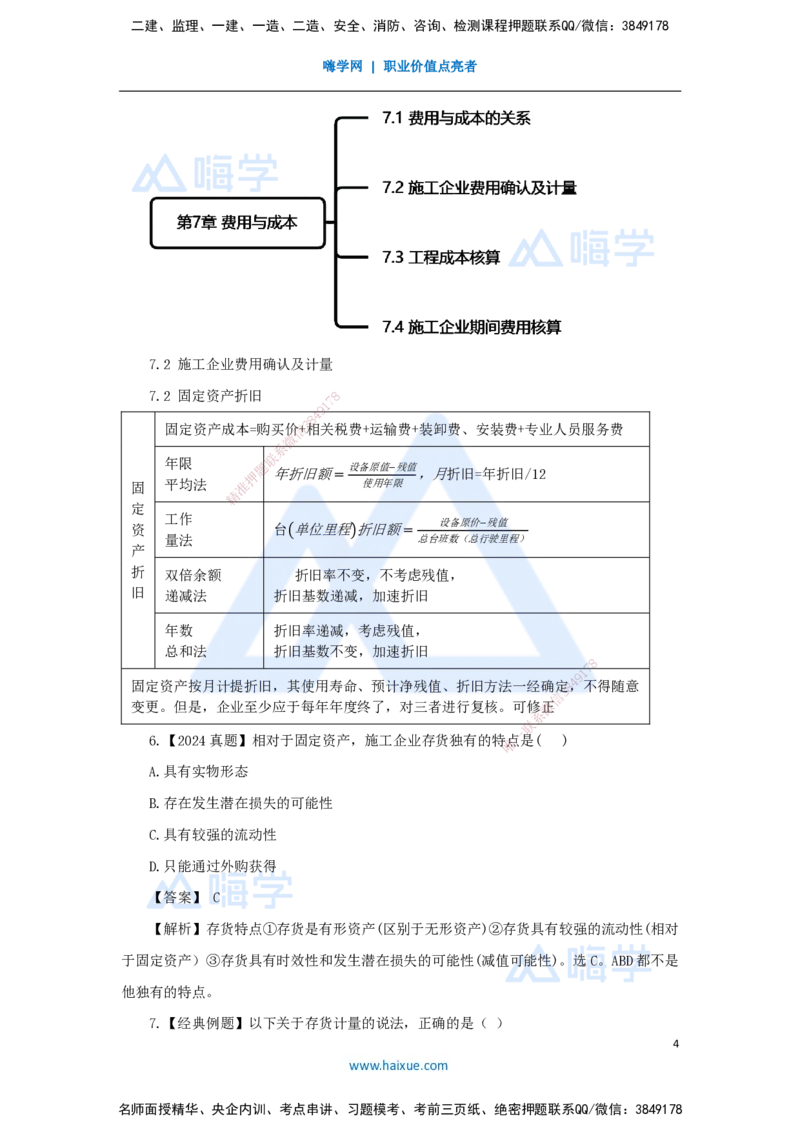

7.2 施工企业费用确认及计量

7.2 固定资产折旧 8

7

1

9

4

8

3

固定资产成本=购买价信+相关税费+运输费+装卸费、安装费+专业人员服务费

微

系

联

年限 题 设备原值−残值

押 年折旧额= ,月折旧=年折旧/12

固 平均法 准 使用年限

精

定

工作

设备原价−残值

资 台(单位里程)折旧额=

量法 总台班数(总行驶里程)

产

折 双倍余额 折旧率不变,不考虑残值,

旧 递减法 折旧基 数递减,加速折旧

年数 折旧率递减,考虑残值,

总和法 折旧基数不变, 加速折旧

8

1

7

9

固定资产按月计提折旧,其使用寿命、预计净 残值、折旧方法一经确定8 4,不得随意

信

3

变更。但是,企业至少应于每年年度终了,对三者 进行复核。可修微正

系

联

一

6.【2024真题】相对于固定资产,施工企业存货独 有的特

唯

点是( )

A.具有实物形态

B.存在发生潜在损失的可能性

C.具有较强的流动性

D.只能通过外购获得

【答案】 C

【解析】存货特点①存货是有形资产(区别于无形资产)②存货具有较强的流动性(相对

于固定资产)③存货具有时效性和发生潜在损失的可能性(减值可能性)。选C。ABD都不是

他独有的特点。

7.【经典例题】以下关于存货计量的说法,正确的是( )

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

A. 投资者投入的存货,无论约定价值是否公允,都按投资合同或协议约定价值计量

B. 通过债务重组、企业合并取得的存货,统一按相应会计准则计量

C. 盘盈存货按公允价值计量

D. 投资者投入的存货,约定价值不公允时应按公允价值计量

【答案】 D

【解析】 ① 投资者投入的存货:按投资合同或协议约定。但约定价值不公允的,应

按公允价值计量。

② 通过非货币性资产交换、债务重组、企业合并取得的存货:按相应的会计准则进行

计量。

③ 盘盈存货:按重置成本计量8。

7

1

9

4

8

8.【经典例题】施工企信业3对于存货的计量,下列说法正确的是( )

微

系

A. 施工企业按项目联采购的存货,应采用先进先出法计量

题

押

B. 施工企业集准中采购的存货,只能采用加权平均法计量

精

C. 施工企业非工 程项目用的存货,可采用先进先出法、加权平均法或个别计价法计量

D. 存货应按成本与可变现净值两者高的计量

【答案】 C

【解析】

1.施工企业按项目采购 :应采用个别计价法计量;

存货的

8

2.施工企业集中采购或非 工程项目用的存货:先进先出

1

7法、加权平均

计量方法

法、个别计价法

信

3 8

4 9

微

存货的

系

存货按成本与可变现净值两者低的 计量 一

联

后续计量 唯

9.【经典例题】某项固定资产的原价为200万元,现在的净值为160万元,预计净残

值率为3%,使用年限为10年,采用年限平均法折旧,则月折旧金额为( )万元。

A. 1.29

B. 1.62

C. 1.33

D. 1.67

【答案】 B

【解析】 200(1-3%)/10/12=1.62

10.【2022补考真题】某施工机械预算价格为50万元,折旧年限为6年,年平均工作

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

225个台班,净残值率为4%,则该机械台班折旧费为( )元。

A. 314.81

B. 370.37

C. 385.19

D. 355.56

【答案】 D

【解析】 50万×(1-4%)/(6×225)=355.56

11.【经典例题】某施工机械原价50万元,预计年作业量260台班,使用年限10年,

预计净残值率2%。该机械2023年3月份作业25个台班,若采用工作量法计提折旧,则

2023年3月份应提折旧额( )万8元。

7

1

9

4

8

A. 0.417 信 3

微

系

B. 0.408 联

题

押

C. 0.471 准

精

D. 0.481

【答案】 C

【解析】 50(1-2%)×2 5/10×260=0.471

12.【2021真题】某施工企业的 自卸汽车原价为30万元,确定的折旧年限为5年,净

残值率为3%,预计总行驶里程为8万千米 。2020年行驶里程2万千米,按照行驶里程法,

8

1

7

则2020年应计提折旧额为( )元。

8

4 9

信

3

微

A. 72750

系

联

一

B. 58200 唯

C. 60000

D. 75000

【答案】 A

【解析】 按照行驶里程法,应计提折旧额为:30×(1-3%)×2/8=7.275万元

13.【2023真题】关于采用双倍余额递减法计算固定资产折旧的说法,正确的有

( )。

A. 寿命期累计折旧额与年限平均法累计折旧额相等

B. 前期年折旧额高,后期年折旧额低

C. 固定资产账面价值逐年减少

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

D. 固定资产折旧年限与年限平均法折旧年限相同

E. 计算折旧额使用的折旧率逐年下降

【答案】 ABCD

【解析】

双倍余额

折旧率不变,折旧基数递减,加速折旧

递减法

年数总和法 折旧率递减,折旧基数不变,加速折旧

14.【2020真题】下列固定资产相关费中,构成固定资产原值(原价)的有( )。

A. 固定资产购买价款

B. 固定资产大修理费用

8

7

1

9

4

C. 固定资产发生的装卸费3 8

信

微

系

D. 固定资产的预计联净残值

题

押

E. 固定资产达准到预定可使用状态前的安装费

精

【答案】 ACE

【解析】固定资产原 值=购买价+ 相关税费+运输费+装卸费、安装费+专业人员服务费

等

8

1

7

9

8

4

信

3

微

系

联

一

唯

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178