文档内容

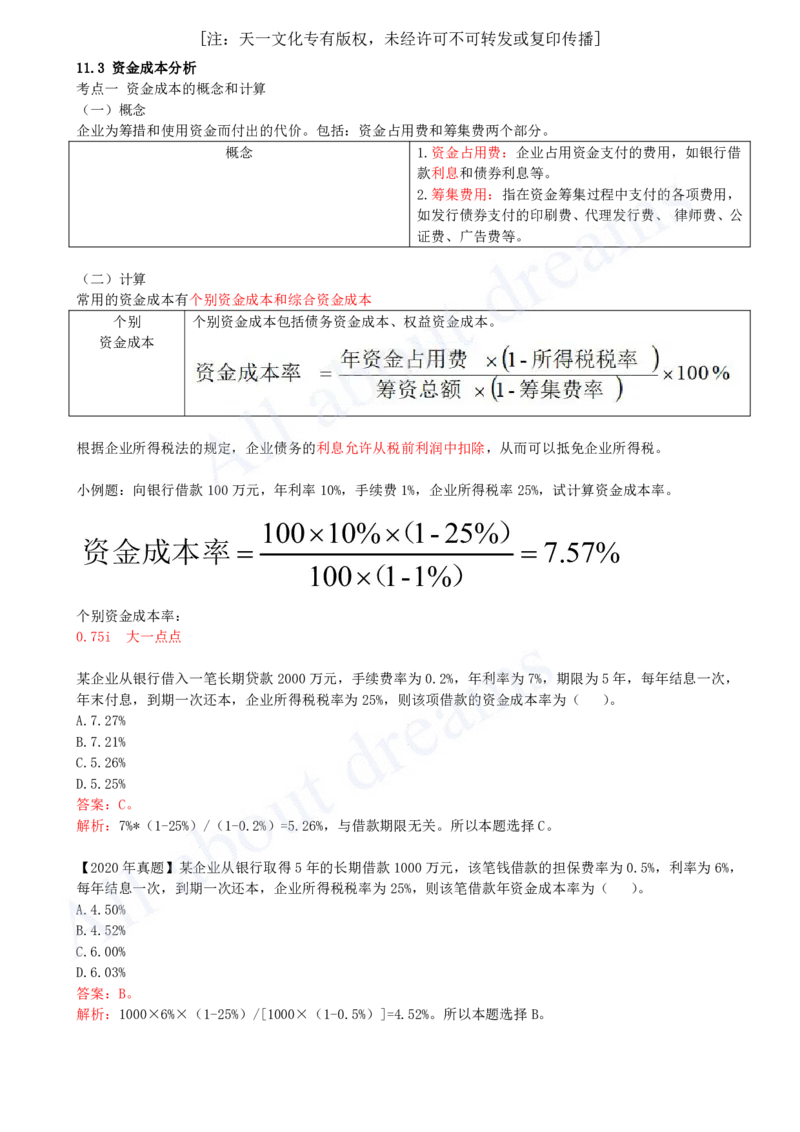

[注:天一文化专有版权,未经许可不可转发或复印传播]

11.3 资金成本分析

考点一 资金成本的概念和计算

(一)概念

企业为筹措和使用资金而付出的代价。包括:资金占用费和筹集费两个部分。

概念 1.资金占用费:企业占用资金支付的费用,如银行借

款利息和债券利息等。

2.筹集费用:指在资金筹集过程中支付的各项费用,

如发行债券支付的印刷费、代理发行费、 律师费、公

证费、广告费等。

(二)计算

常用的资金成本有个别资金成本和综合资金成本

个别 个别资金成本包括债务资金成本、权益资金成本。

资金成本

根据企业所得税法的规定,企业债务的利息允许从税前利润中扣除,从而可以抵免企业所得税。

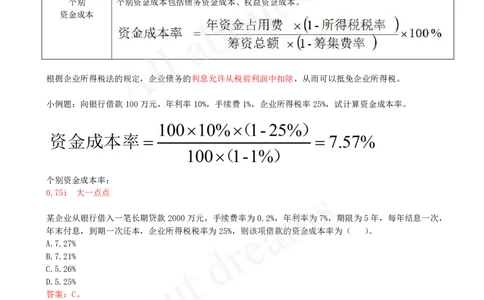

小例题:向银行借款100万元,年利率10%,手续费1%,企业所得税率25%,试计算资金成本率。

10010%(

1- 25%

)

资金成本率 7.57%

100(

1-1%

)

个别资金成本率:

0.75i 大一点点

某企业从银行借入一笔长期贷款2000万元,手续费率为0.2%,年利率为7%,期限为5年,每年结息一次,

年末付息,到期一次还本,企业所得税税率为25%,则该项借款的资金成本率为( )。

A.7.27%

B.7.21%

C.5.26%

D.5.25%

答案:C。

解析:7%*(1-25%)/(1-0.2%)=5.26%,与借款期限无关。所以本题选择C。

【2020年真题】某企业从银行取得5年的长期借款1000万元,该笔钱借款的担保费率为0.5%,利率为6%,

每年结息一次,到期一次还本,企业所得税税率为25%,则该笔借款年资金成本率为( )。

A.4.50%

B.4.52%

C.6.00%

D.6.03%

答案:B。

解析:1000×6%×(1-25%)/[1000×(1-0.5%)]=4.52%。所以本题选择B。[注:天一文化专有版权,未经许可不可转发或复印传播]

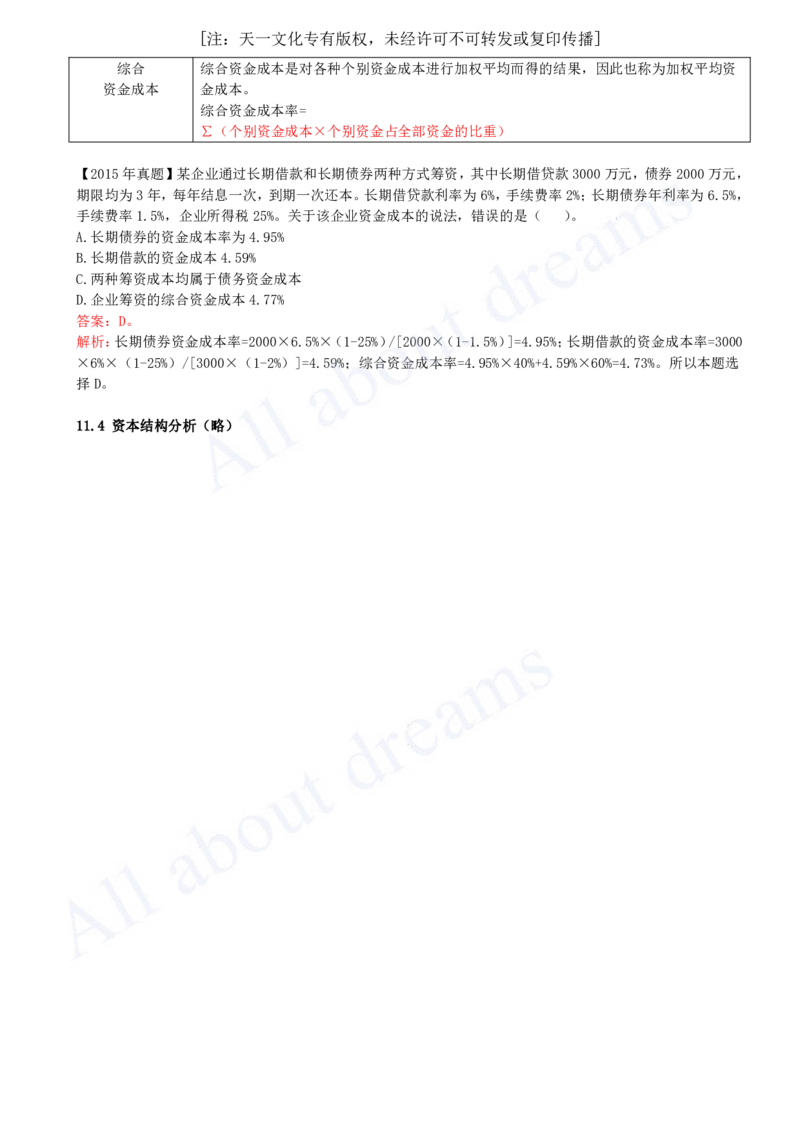

综合 综合资金成本是对各种个别资金成本进行加权平均而得的结果,因此也称为加权平均资

资金成本 金成本。

综合资金成本率=

∑(个别资金成本×个别资金占全部资金的比重)

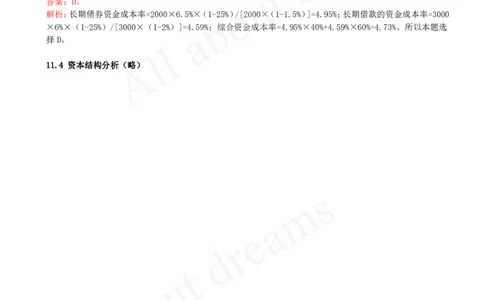

【2015年真题】某企业通过长期借款和长期债券两种方式筹资,其中长期借贷款3000万元,债券2000万元,

期限均为3年,每年结息一次,到期一次还本。长期借贷款利率为6%,手续费率2%;长期债券年利率为6.5%,

手续费率1.5%,企业所得税25%。关于该企业资金成本的说法,错误的是( )。

A.长期债券的资金成本率为4.95%

B.长期借款的资金成本4.59%

C.两种筹资成本均属于债务资金成本

D.企业筹资的综合资金成本4.77%

答案:D。

解析:长期债券资金成本率=2000×6.5%×(1-25%)/[2000×(1-1.5%)]=4.95%;长期借款的资金成本率=3000

×6%×(1-25%)/[3000×(1-2%)]=4.59%;综合资金成本率=4.95%×40%+4.59%×60%=4.73%。所以本题选

择D。

11.4 资本结构分析(略)