夜雨聆风

夜雨聆风

鼎捷转债(鼎捷数智):工业软件龙头,机构关注度较高

本文个券相关内容仅作学习交流,不构成任何推荐、投资或消费建议。信息仅供参考,不作任何明示或暗示的保证。读者应自行核实信息真实性,独立承担使用风险,遵守微信公众平台相关运营规范。

鼎捷转债发行规模8.28亿元,评级AA。股票最新市值约120亿元,股价年化波动率64%,PE为75,小盘成长型股票。公司主要从事工业软件,为制造业、流通业企业提供数字化、网络化、智能化解决方案。公司近年来债务负担较低,但盈利能力有所承压。综合看鼎捷转债正股具备弹性,机构关注度较高,但估值已处于较高水平。今日市场标志性高价次新债浩瀚转债突发大幅度下杀,可能对新券无脑高定价的情绪产生一定影响,密切关注明日上市的两只新券的定价结果。

01

—

鼎捷转债(123263.SZ)基本信息

鼎捷转债评级AA,发行规模8.28亿元,平价到期收益2.16%。最新转股价值101.54,当前转债估值体系下不考虑个券资质,预计中位价格138-140左右(模型回归价格)。但回归价格使用全市场数据,未考虑新券溢价,使用发行一年内新券回归,预计价格在149-151左右。今日高价次新券浩瀚转债午盘后突然高位杀跌,从180以上价格下杀逾16%至152.86,新券神宇转债也未封死157.3,可能对新券上市高定位和炒作情绪形成一定压制。密切关注两只新券的上市定价。

02

—

鼎捷数智(300378.SZ)概况

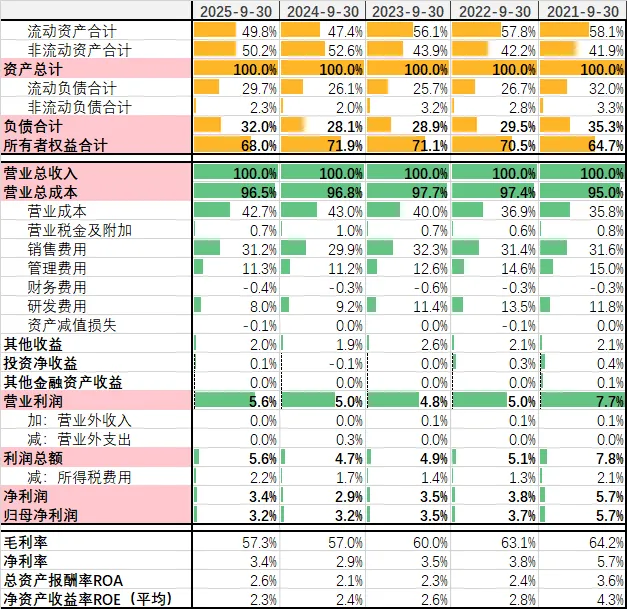

鼎捷数智2014年登陆A股创业板IPO募资5.98亿元,上市以来未进行过增发。中证1000和国证2000指数成分股。近6个月股价跑赢Wind全A指数2.13%,近1年跑赢37.32%。卖方覆盖家数20家,基金持仓比例4.74%,机构关注度和参与度较高。年化波动率64%,波动率较高。公司为公众企业,公司的股权结构较为分散,不存在单一股东持股或实际支配表决权超过30%的情形。根据各股东的持股比例、公司章程及内部制度的规定,任一股东均无法对公司的股东大会决议产生重大影响或决定董事会半数以上成员选任,或对公司实施控制,公司无控股股东、实际控制人。持有公司5%以上股权的主要股东为富士康工业互联网股份有限公司、香港TOP PARTNER。最新PE为75,位于近5年以来92%分位数,最新PB为5.1,位于近五年来90%分位,股息率为0.07%,公司估值处于偏高水平。

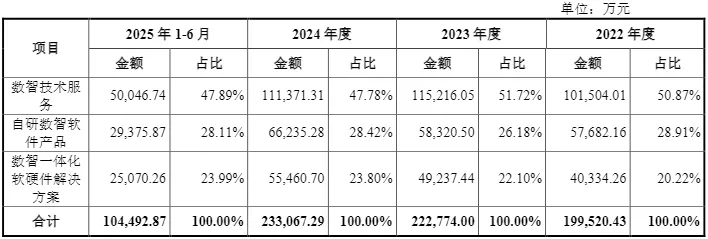

营收结构

毛利方面,报告期内,发行人来自数智一体化软硬件解决方案销售业务的收入占比逐年上涨,该业务的毛利率较低,因此收入结构的变化导致发行人毛利率逐年下降。同时,人力成本上涨亦是公司毛利率下降的因素之一。

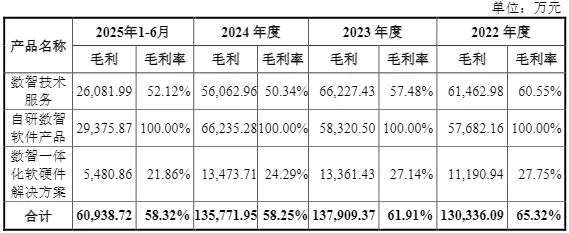

毛利结构

-

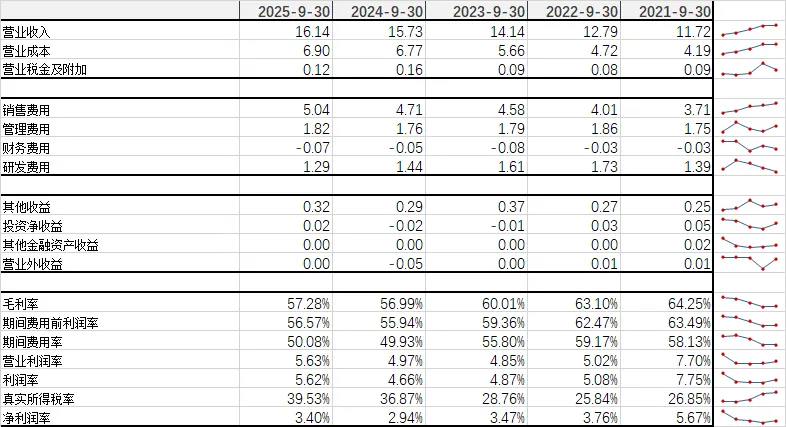

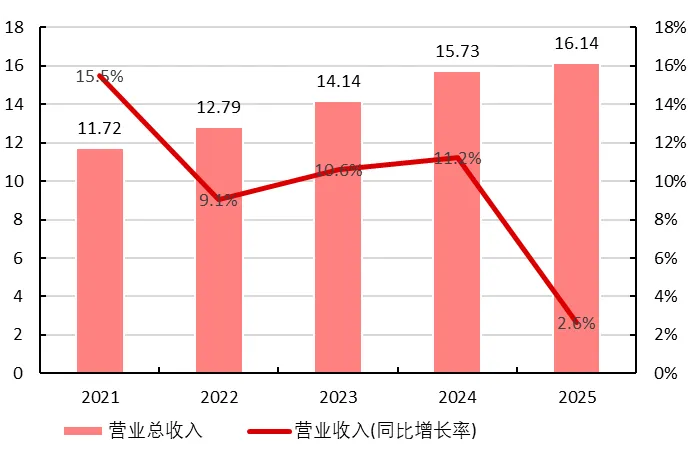

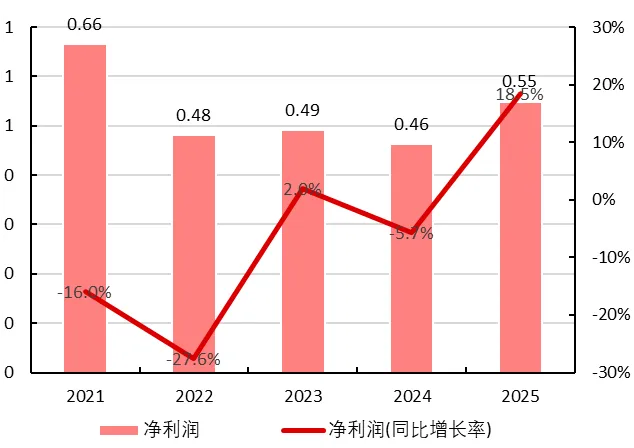

营收、利润双增:2024年全年公司实现收入23.31亿元,同比增长4.62%,全年实现归母净利润1.56亿元,同比增3.59%,实现扣非净利润1.38亿元,同比增13.18%。 -

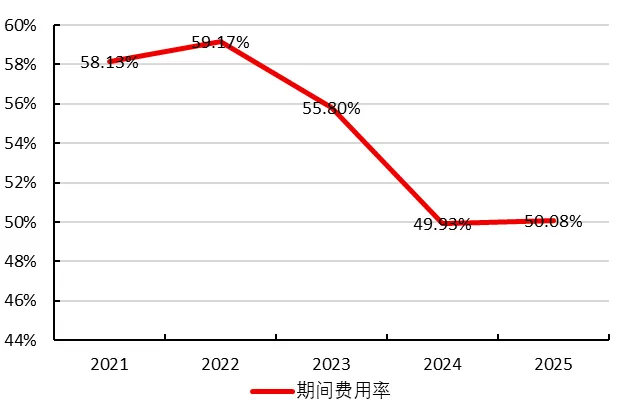

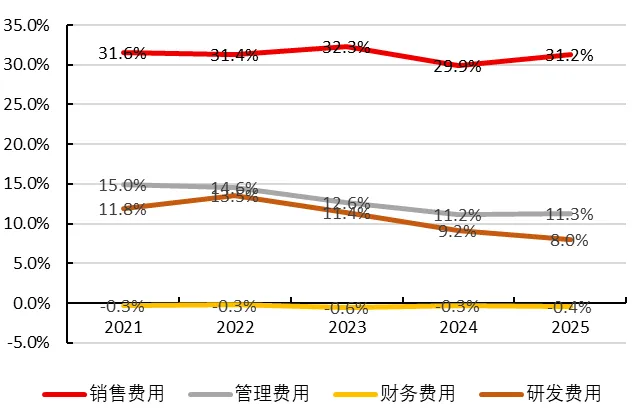

毛利率、净利率双降:2024年公司毛利率达58.25%,较上年同期降低3.65个百分点,主要是受产品结构变动影响。随着公司通过优化内部管理体系、增强管理提效等方式加强费用管控,2024年公司销售和管理费用率分别较上年同期降低1.34和1.21个百分点,而虽然公司持续投入研发,但由于公司重点加强数智相关的投入,导致研发资本化占比提升,推动研发费用下降,2024年公司研发费用率较上年同期降低2.86个百分点。受益于费用管控,公司净利率保持稳定,2024年净利率为6.80%,较上年同期仅降低0.17个百分点。

-

营收小幅增长、利润表现承压:2025年前三季度,公司实现营收16.14亿元,同比+2.63%;实现归母净利润0.51亿元,同比+2.40%;实现扣非归母净利润0.40亿元,同比-12.07%。2025年三季度单季,公司实现营收5.69亿元,同比+0.06%;实现归母净利润606万元,同比-18.61%;扣非后归属母公司股东的净利润为351万元,同比-29.74%。 -

毛利率承压,净利率小幅回升:前三季度,公司生产控制MES、研发设计PLM、数字化管理ERP业务分别实现营收2.47亿元、0.91亿元、8.77亿元,同比增长13.3%、7.4%、2.9%。AIoT业务实现营收3.90亿元,同比下滑3.5%,公司正主动优化该业务结构,聚焦设备云工业APP等高毛利率产品。前三季度毛利率承压,净利率小幅回升。

03

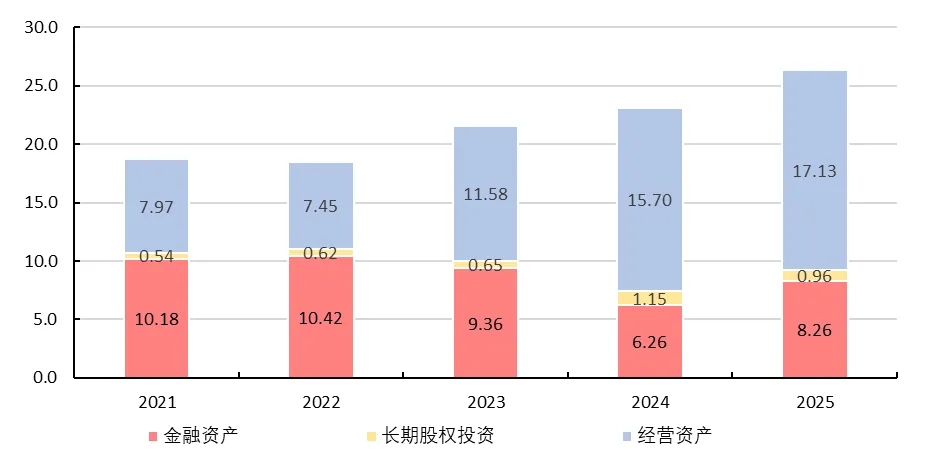

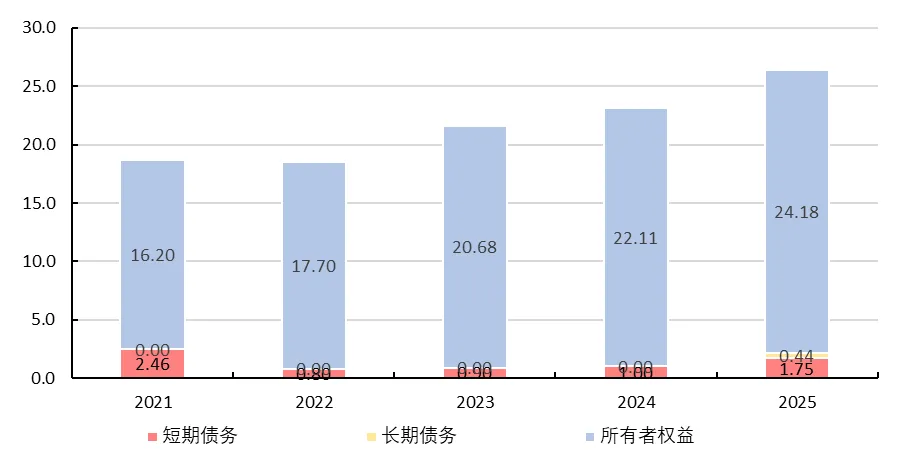

—

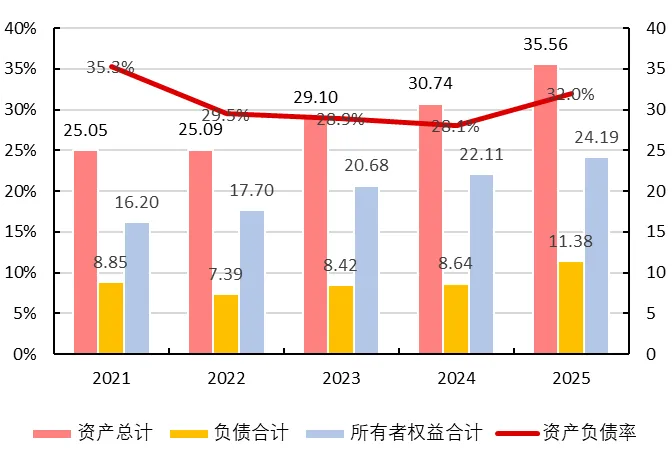

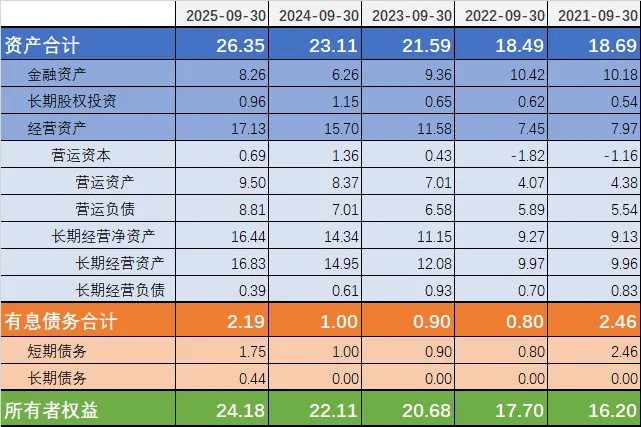

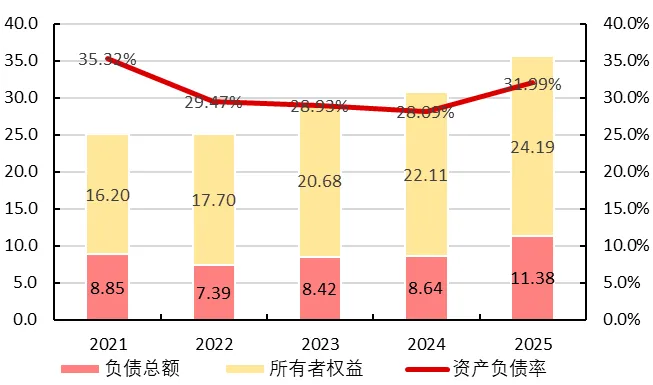

资本结构

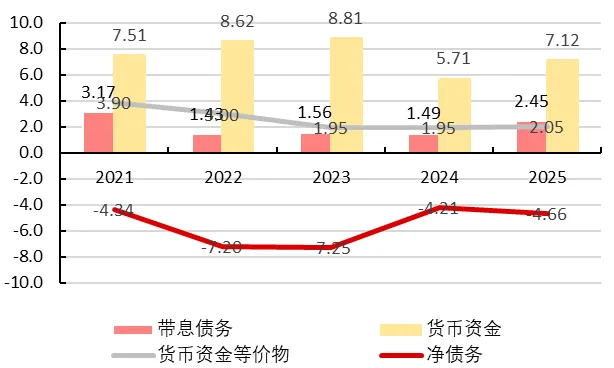

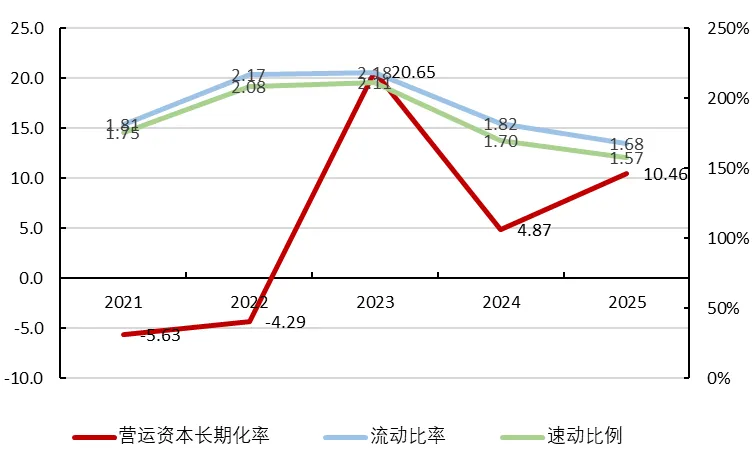

04

—

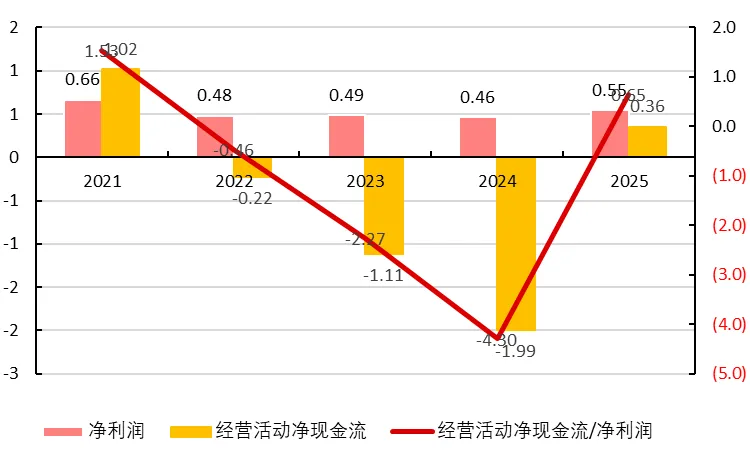

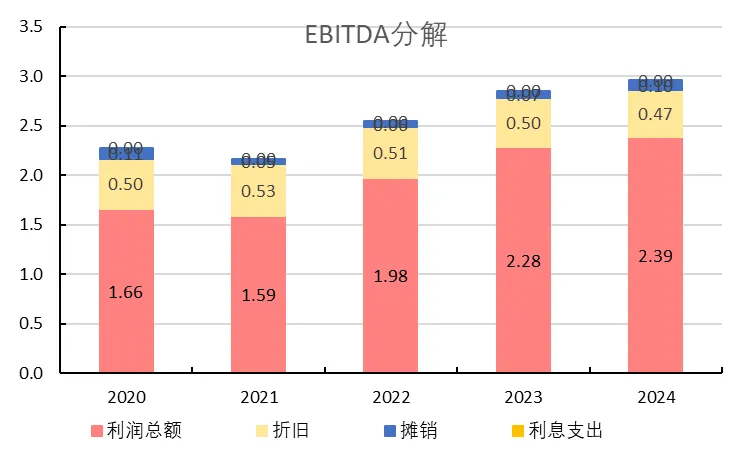

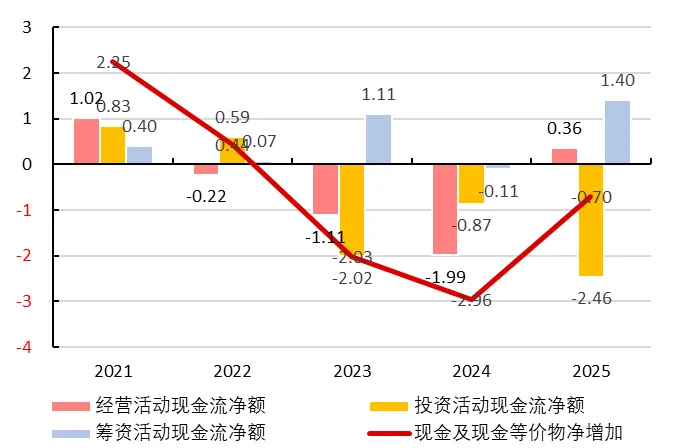

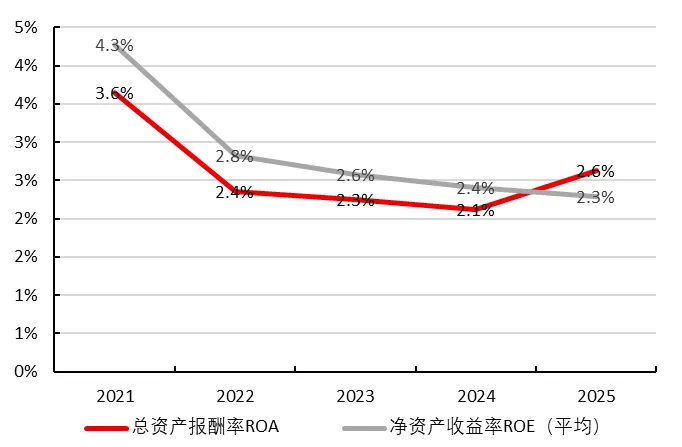

盈利和获现能力