夜雨聆风

夜雨聆风

浙金中心APP恢复运营了,债权人有话讲.

今天,浙金中心APP恢复运营并开放余额提现的消息,相信大家都知道了,。不过这里要强调的是,此次可提现的仅为用户账户内的“余额”,并非已到期的产品资金。

这一点大家还是要明白,避免产生认知偏差,误以为所有资金都已具备提现条件。毕竟对于多数债权人而言,到期产品的资金才是核心,此次余额提现更像是后续处置工作的一个初步信号,不是代表问题的彻底解决。

在APP恢复运营的相关讨论中,一则特殊的债权人留言引发了广泛关注。该债权人提到,在11月28日平台出现兑付问题之后,12月2日、3日期间,平台仍可进行产品转让操作,且转让产品的年化收益高达10%以上。这一时间线与收益水平的组合,确实显得颇为反常。

至于这一操作背后的具体原因,是平台系统的遗留问题、特殊的处置安排,还是其他特殊情况,目前并无官方说明,我们暂不做过多主观评价,但这一细节值得所有债权人重点留意,后续可作为跟进平台处置进展的一个重要切入点。

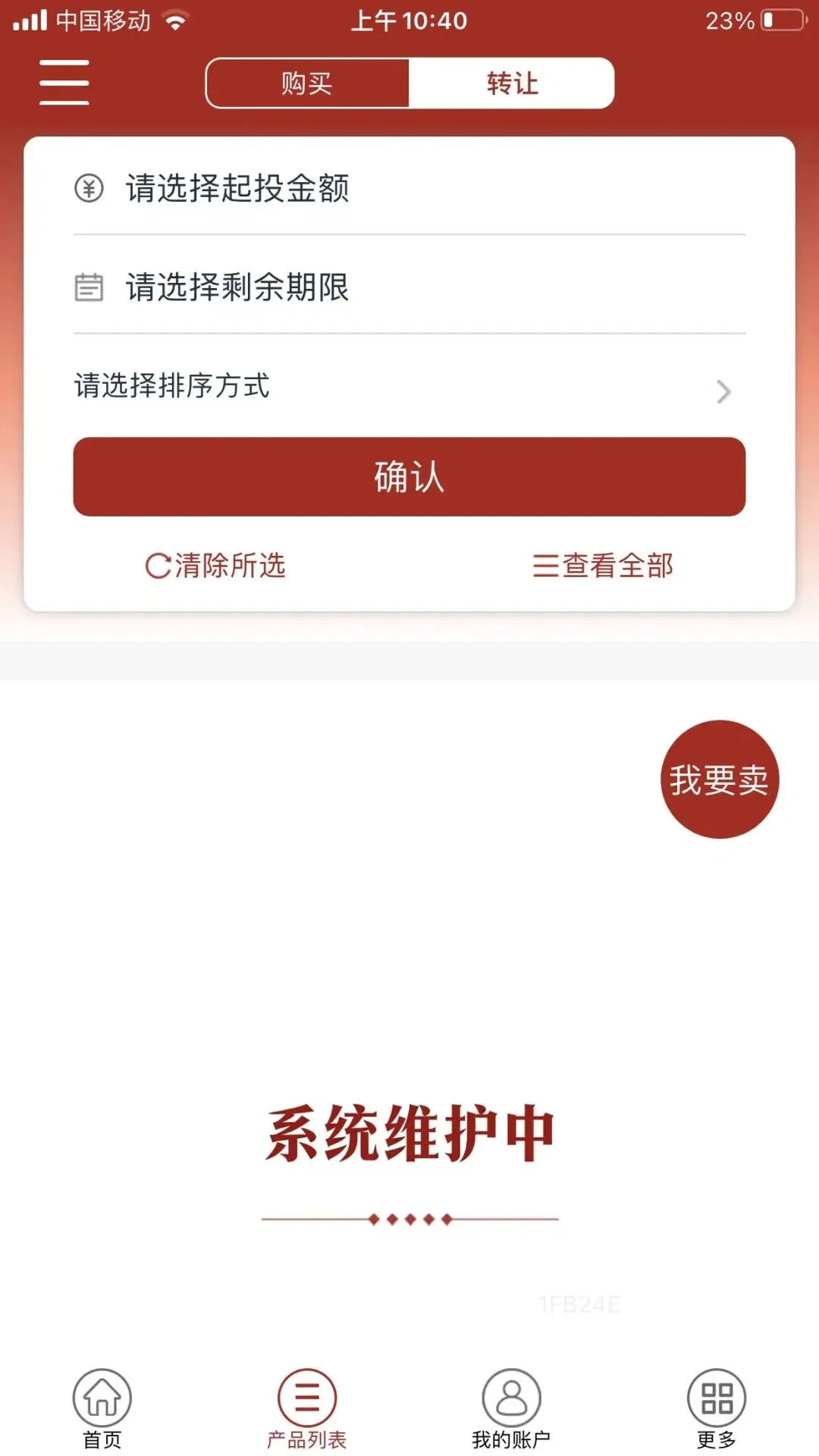

随着APP恢复运营,另一项引发热议的功能便是“产品转让”。不少自媒体纷纷发声,宣称浙金中心平台已重新开放产品转让通道,

也有债权人晒出了相关操作截图。但是债权人说明了一个关键细节尤为突出:无论债权人所购买的产品原本期限是多久、是否到期,只要能点开,显示的,都会是:产品今日转让成功后,资金均可在2026年4月3日提现。

不过,并非所有债权人都认可这一转让通道的可行性。有理性的债权人直接指出了核心矛盾:“转让的本质是债权承接,必须有第三方接手才能完成交易,现在平台刚从兑付危机中恢复运营,市场信心尚未重建,在这种状况下,谁会愿意接手这些债权?”这句话可谓一针见血。

结合目前各方反馈的情况,部分用户显示可操作转让,另一部分用户则持续显示“系统维护中”,我个人对转让功能的实际可用性持谨慎态度。这里可以用一个通俗的比喻帮助大家理解:就像一款集成了聊天、付款等多种功能的社交软件,日常运营中所有功能都能正常使用,但某天因系统故障全面停摆。经过修复后重新上线,可能只有聊天这种基础功能恢复了正常,而付款这种涉及资金流转的核心功能尚未完成修复。即便界面上仍有付款、扫码的入口,实际操作也无法完成资金划转。

当然,这只是我个人猜测,我并非金融科技或平台运营领域的专业人士,无法从技术层面给出精准判断,我个人观点是:当前转让功能大概率处于“看似可用、实则不可用”的状态,

除了提现和转让的争议,近期还有部分自媒体爆料称,浙金中心将在8日至10日期间,向债权人预付账户金额的5%。这一消息一出,立即引发了新的舆论分歧。不少债权人对此表示不满,认为5%的预付比例过低,甚至直言“这是打发叫花子”。

这种情绪完全可以理解。对于等待已久、可能面临较大资金压力的债权人而言,5%的金额确实难以弥补其资金占用的损失,也无法实质性缓解生活或经营上的压力,产生抵触情绪是人之常情。

但在此,我也想分享一些个人看法:无论这5%的预付金额多少、其背后的政策考量是什么,对于债权人而言,能收回一部分资金都是实实在在的权益,建议大家可以先接受。

但这非是接受“低比例预付”的妥协,更不意味着放弃后续的权益主张。接受这笔资金,不代表认可当前的处置方案,也不影响后续继续跟进平台的兑付进展、参与相关维权行动。

当然啦,大家也不用怀疑我是什么红衣服,带帽子的。这只是我的个人建议哈。

总的来说,浙金中心相关问题的解决注定是一个循序渐进的过程,期间难免会出现各类争议和波折。无论是余额提现的开放、转让功能的试探,还是阶段性预付的推进,都是处置工作中的一个个片段,不能代表最终的结果。我们既要对后续的处置工作保持合理的期待,也要做好充分的心理准备,以理性、冷静的心态应对每一个变化。

以上就是对当前浙金中心APP恢复运营后续相关情况的梳理和分析。如果你对此次事件的处置进展有更多了解,或者有不同的看法和观点,欢迎在评论区留言讨论,我们共同交流、共同关注事件的后续发展。