夜雨聆风

夜雨聆风

小贷失联名单核验:你的App还安全吗?

点击上方蓝字关注我们吧

最近这两天,你可能刷到过一句话:

“多地公示一批小贷公司失联、空壳。”

乍一看,像是行业新闻,跟你我没啥关系。

可如果你手机里,现在还躺着两三个贷款 App,

那这事,真的跟你有关系。

我先把话说直一点:

地方公示,不是给行业看的,是在提醒普通借款人——有些 App,可能已经没人管了。

这篇文章不讲故事,也不吓你。

我只干一件事:教你 3 分钟判断,你用的贷款 App 到底安不安全。

很多人以为,“失联/空壳”就是公司倒闭了。

其实没这么简单。

更接近真实的情况是:

公司名还在,App 还在跑,但人、办公室、管理层已经不在了。

监管之所以公示,是因为:

打电话没人接、地址找不到、年报不交、业务没人对接。

在监管眼里,这种公司已经不具备正常经营能力。

那对普通借款人来说,意味着什么?

说三句大白话你就懂了:

钱你还得还,但找谁说理,开始变难了。

我见过最常见的三个情况,你看看像不像你身边的事:

1️⃣ 第一种

还款页面还能点,但客服电话永远忙音。

你想改还款方式,没人回应。

2️⃣ 第二种

扣款还在继续,但收款方名字换来换去。

你开始怀疑:这钱到底进了谁的账户?

3️⃣ 第三种

突然有陌生催收联系你,

但他说不清公司主体,只会催你“赶紧处理”。

这些,都不是偶然。

那普通人能做什么?

别急,我给你一套普通人也能操作的自查法。

不复杂,真就 3 分钟。

你现在打开任意一个贷款 App,照着做👇

做到这四步,你已经超过 80% 的借款人了!

这时候,很多人会开始慌:

“查出来有问题,是不是马上要出事了?”

宝,先别自己吓自己。

有三种情况,不用立刻恐慌:

-

有的 App 用的是集团子公司名;

-

有的公示信息有时间差;

-

有的只是被列入“重点监管”,还没完全退出。

关键不是结论,而是证据在不在你手里。

但如果你发现:

主体对不上、公司状态异常、扣款说不清楚——那就别犹豫了。

-

第一步,先停自动扣款(找银行,不是找 App)。

-

第二步,把证据全部存好。

-

第三步,同步投诉三条线:平台、市场监管、地方金融办。

你不是找麻烦,

你是在保护自己。

最后我想说一句很现实的话。

现在的贷款环境,不是“哪个 App 利息低”,

而是“出了事,谁还在”。

地方公示,说白了,就是在帮你排雷。

而你要做的,只是把雷,别踩到自己脚下。

你可以回忆一下:

你上一次认真看借款合同,是哪一次?

如果你愿意,你正在用的贷款 App 名字发我,

我可以帮你一起看一眼,

至少让你心里有个数。

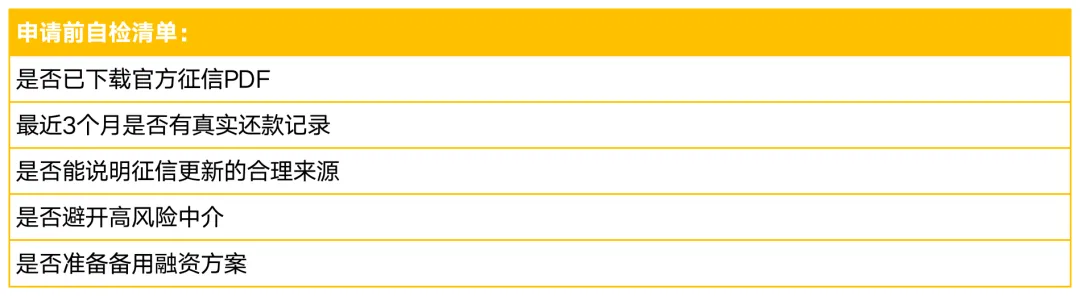

当然你也可以查一份征信报告,看一下自己是否在一些消费习惯中,做了贷款,我把打印征信的方法整理如下,欢迎自取!

END

在看你就收藏赞赞我!