夜雨聆风

夜雨聆风

AppLovin 的合规遮羞布已被彻底撕碎——谎言、洗钱通道与“幽灵”实体

面对 CapitalWatch 发布的关于其涉嫌为东南亚洗钱集团提供“资产避风港”的法证调查报告,AppLovin Corp (NASDAQ: APP) 昨天(2026-01-21)通过 Investing.com 和 Yahoo Finance 做出了回应 。

https://finance.yahoo.com/news/applovin-denies-money-laundering-claims-204726964.html

然而,这份回应不仅没能洗清嫌疑,反而在我们分析师团队的显微镜下,暴露了其管理层在合规认知上的极度匮乏和对市场赤裸裸的欺诈。

AppLovin 试图用“虚假指控”和“经济上不可行”来轻描淡写地转移视线 。但这不仅是公然的推诿 ,更是对监管机构智商的侮辱。

针对 AppLovin 的回应,我们需要逐条拆解,用更详细的事实告诉市场:为何 AppLovin 的辩解在法证证据面前不堪一击。

1. 关于洗钱的指控

谎言掩盖不了黑金的恶臭

1. “无法控制股东”?这是对 SEC 监管底线的公然践踏

AppLovin 声称“无法控制谁买股票”,试图将核心股东唐浩(Hao Tang)及其家族描绘成在公开市场上随意买入的普通散户 。

这是极其拙劣的谎言 。

-

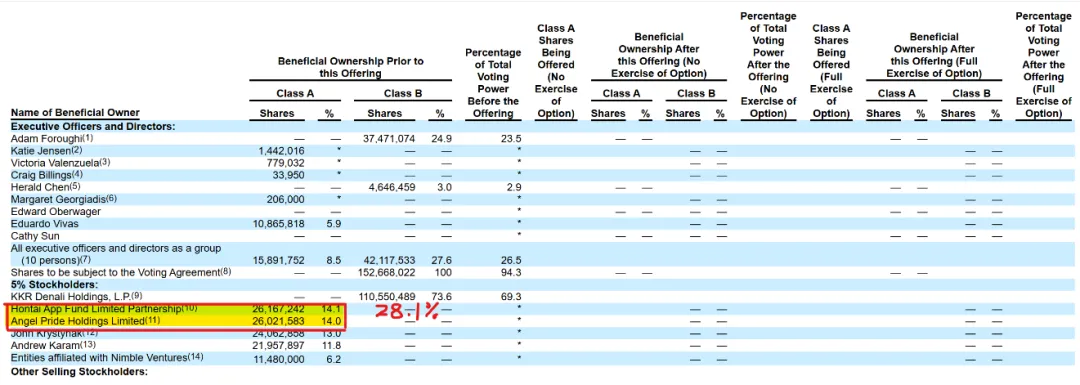

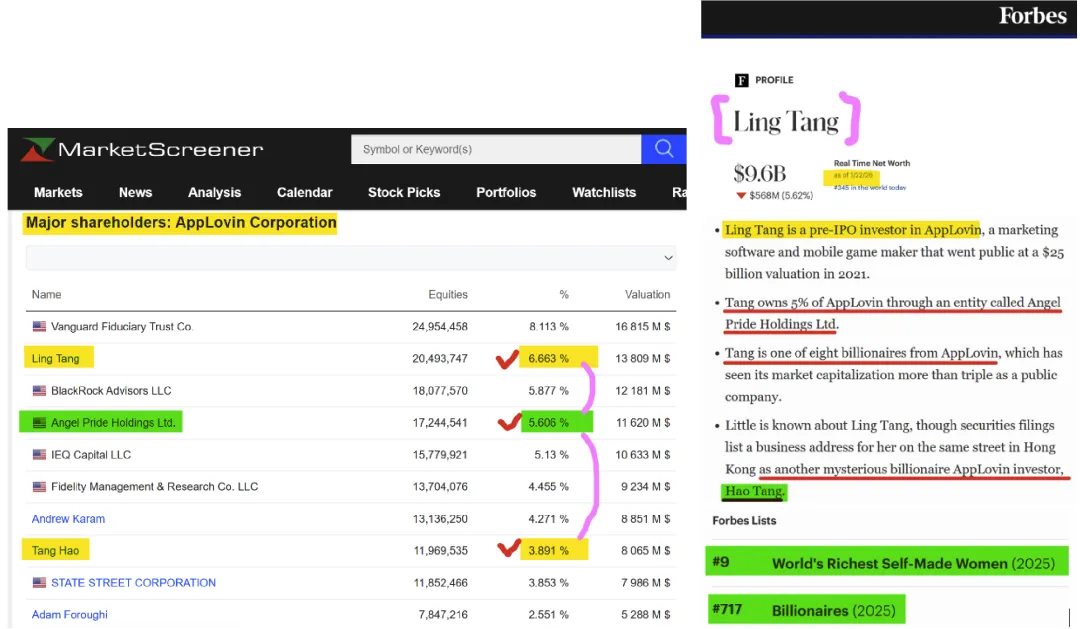

唐浩并非散户,而是核心内部人:根据我们的深度穿透调查和 SEC 文件,在AppLovin IPO的时候,唐浩通过 Discovery Key Investments、Midterm Success 以及其家族成员唐玲(Ling Tang)控制的 Angel Pride Holdings,合计控制了 AppLovin 约 28.1% 的股权 。

-

合规红线:在任何成熟的资本市场,持股超过 5% 即触发举牌红线,持股超过 10% 即被视为核心内部人。对于如此体量的主要股东,上市公司并非“无法控制”,而是有法定的 KYC(了解你的客户)和 AML(反洗钱)穿透核查义务 。

-

资金来源的非法性:证据确凿,唐浩的资金来源不仅不透明,而且直接源自中国团贷网崩盘前转移的 9.57亿美元非法集资款和10多年在中国运行非法赌博网站和高利贷收入。唐浩本人是中国司法机关通缉的在逃人员。

我们要质问 AppLovin 管理层: 难道你们想告诉 SEC 和投资者,你们对自家第二大股东是背负数百亿美元金融诈骗案的通缉犯一无所知?

如果知情而隐瞒,这是严重的证券欺诈;

如果真的不知情,那就是极度的合规失职。

2. “洗钱不划算”?这是对地下金融逻辑的无知

AppLovin 发言人辩称,通过广告交易洗钱在经济上是“不可信的”,因为这将损失大量收入。

这种辩解暴露了其对洗钱产业运作机制的无知,或者装傻

-

洗钱不是为了利润:洗钱的核心目的从来不是“利润最大化”,而是“资金合法化”。

-

必须支付的“清洗费”:在地下金融世界,为了将黑钱洗白,犯罪集团通常愿意支付 30%-40% 甚至更高的成本。AppLovin 自以为高昂的平台费和广告分成,恰恰就是这笔犯罪集团心甘情愿支付的“清洗费” 。

-

闭环操作实锤:我们的调查显示,太子集团(Prince Group)既是广告主(通过 WOWNOW 等应用买流量),又是发布商(通过大量垃圾 APP 卖流量) 。资金虽然被 AppLovin 抽成,但剩余的大部分资金成功从“黑钱”变成了纳斯达克上市公司的“合法结算款” 。 对于手里握着数百亿“杀猪盘”黑金的犯罪集团来说,损失一部分钱给 AppLovin 并非亏损,而是为了获得合法身份所必须支付的“门票” 。

为什么是 AppLovin?

因为它的商业模式——“广告变现 + 游戏生态”——天然具备把资金迅速转化为“看似合理商业收入”的能力。

广告投放本身就具备高度碎片化、跨地域、可通过多层代理与第三方结算的特点;而移动游戏又是一个可以随时上线、随时换皮、随时买量的行业。

两者叠加,就像一个巨大的数字迷宫:资金可以被拆分、绕行、包装成“营销支出”,最终在财务报表上以“合法收入”的形式重新出现,完成从黑金到美元现金流的“漂白”。

第一步:化整为零,黑金出境。

唐浩团体的非法所得首先通过地下钱庄(Underground Banking)被打散并快速外流。

其操作链条高度“职业化”:在东南亚灰色兑换点,将大额赌债或地下资金迅速兑换为 USDT(泰达币),利用加密资产转移的匿名性与跨境便利性作为第一道屏障。

随后,这些 USDT 被分批汇入在开曼群岛、塞浦路斯与英属维尔京群岛注册的离岸壳公司账户。

壳公司包装得极具迷惑性“Future Interactive”“Meta Gaming”,经营范围写着“移动游戏开发”“数字营销”,对外看似在做科技与增长,实际上只有一件事是真的:钱在流动。

第二步:虚假繁荣,制造“完美流水”。

最精彩、也最隐蔽的一环,是让这批离岸壳公司不再“像洗钱”,而是“像在做生意”。它们不会把钱直接存进银行,而是摇身一变,以“广告主”的身份在 AppLovin 平台上疯狂投放广告。

逻辑非常简单:左手(壳公司)用来路不明的资金购买巨额广告流量,推广一些甚至并不存在、或极其粗糙的“换皮游戏”;右手(平台)收到的却是真金白银的广告费。

对平台而言,这是一笔标准的、合规的业务收入。于是,原本来源不清的资金被洗成了上市公司财报中亮眼的“营收增长”。

这也解释了某些现象:你会看到一些莫名其妙的游戏几乎没人玩,却能在各渠道铺天盖地投放,那不是在烧钱,更像是在“过账”、在打造一条看似完美的商业流水。

第三步:左右互搏,资本收割。

如果你以为这只是“把钱洗干净”,那就低估了唐浩的野心。洗钱只是基础动作,真正的目标是把“洗白后的现金流”转化为资本市场的估值与股价收益。

在这轮投放与造势开始、以及 IPO 之前,唐浩已通过私密信托与控制实体,在一级与二级市场低位潜伏建仓,持有大量 AppLovin 股份,并在 IPO 时点形成显著持股比例高达28.1%。

当广告流水把报表“做漂亮”、把增长故事讲圆,估值上修与市场追捧随之而来——资本收割才真正开始。

屏幕截图显示,Tang Hao和他的控股实体在首次公开募股中持有AppLovin的28.1%

《福布斯》截图显示,唐浩的家庭成员Ling Tang是世界第9名最富有的女性(2025年)

3. “严格的 KYC”?技术取证早已戳穿谎言

AppLovin 声称拥有严格的 KYC 和税务验证 。那么,请解释以下技术铁证:

-

WOWNOW 的异常支出:为何柬埔寨的一个本地生活应用 WOWNOW,能够在 AppLovin 平台上产生与其市场体量极不匹配的巨额广告支出 ?AppLovin 的风控系统为何对这种明显的异常交易视而不见?

-

技术共谋与静默安装:我们的技术取证显示,AppLovin 的 Array 产品被太子集团旗下的金贝集团(Jin Bei Group)利用,通过“静默安装”(Silent Install)技术分发非法的博彩和诈骗应用 。这些应用甚至无法通过 Google Play 的审核,却能通过 AppLovin 的后门进入用户手机 。

这就是所谓的“严格合规”吗?

2. CEO 亲自编织的弥天大谎:“不存在”的中国业务

如果说洗钱指控让 AppLovin 的合规性存疑,那么关于中国业务的谎言,则直接将其管理层的诚信击得粉碎。

这是比洗钱更为直接的证券欺诈行为。

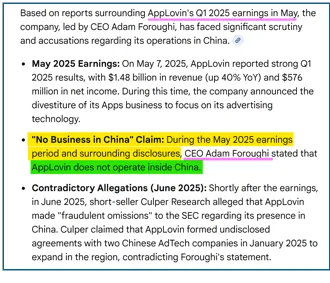

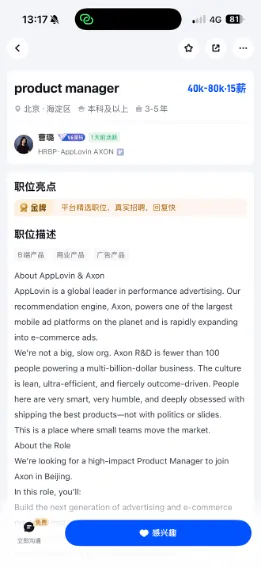

2025年5月7日,在一季度财报电话会议上,面对全球投资者关于中国业务的质询,AppLovin CEO Adam Foroughi 斩钉截铁地宣称:“AppLovin 不在中国境内运营 (AppLovin does not operate inside China)” 。

AppLovin CEO Adam Foroughi,其在财报会议上的公开声明现已被确凿证据证伪

https://finance.yahoo.com/quote/APP/earnings/APP-Q3-2025-earnings_call-371548.html

这不仅是一句轻描淡写的公关辞令,更是一个被确凿证据彻底粉碎的弥天大谎 。

根据我们掌握的工商注册资料、招聘记录及内部员工爆料,AppLovin 不仅在中国拥有实体,更在此部署了其核心推荐引擎 Axon 的研发团队 。

1. 幽灵实体实锤:CEO 亲自挂帅的“不存在”公司

Adam Foroughi 声称“无中国业务”,但在中国国家监管机构的数据库中,真相无处遁形。

-

实体存在:根据企查查及工商信息显示,“爱普拉维(北京)技术开发有限公司”(统一社会信用代码:91110101MA01BDN422)赫然在列。

-

法人铁证:该公司的法定代表人,正是 亚当·福鲁吉 (Adam Foroughi) 本人。

-

运营状态:公司注册资本 50 万美元,成立于 2018 年 4 月 13 日,且目前状态为“存续” 。地址位于北京市朝阳区东大桥路 9 号楼侨福芳草地。

-

分支机构:该公司甚至在 2022 年开设了杭州分公司,负责人为孔斯祺。

一家由 CEO 亲自担任法定代表人、在北京和杭州拥有实名注册地址的全资子公司,在财报会议上竟然被 CEO 本人“抹杀”了?

这种公然的认知分裂,如果不是管理层的极度无能,就是对监管机构和投资者的恶意欺诈 。

2. 特洛伊木马实锤:名为“Axon”的核心引擎就在中国研发

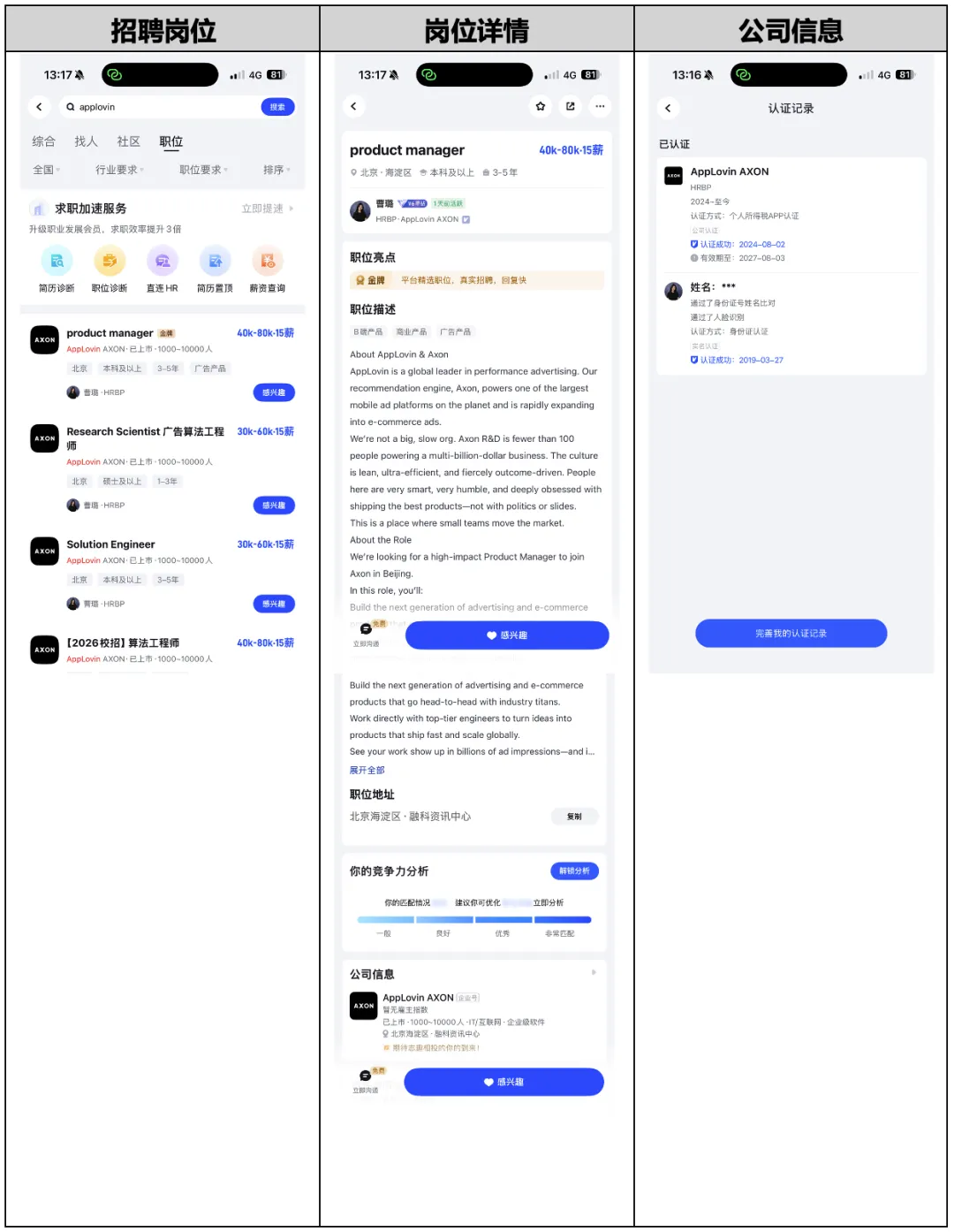

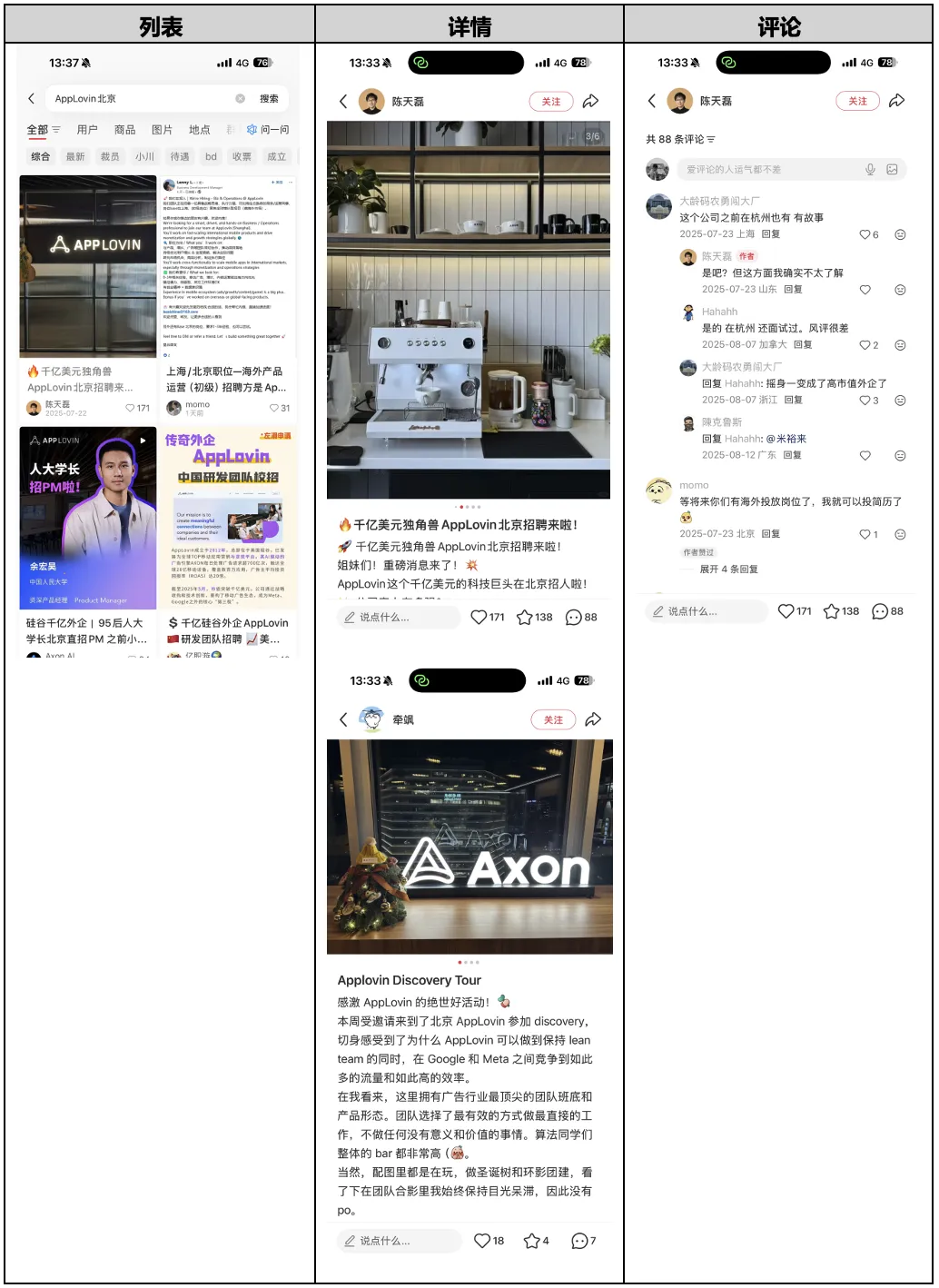

AppLovin 试图用文字游戏愚弄市场,暗示其在中国可能只有少量非核心业务。但其在脉脉、小红书等社交平台上的大规模招聘活动,彻底撕下了这层伪装 。

-

核心岗位招聘:AppLovin 北京分公司正在高薪招募“广告算法工程师”、“产品经理”、“解决方案工程师”。

-

直指核心引擎:招聘信息赤裸裸地写道:“Axon R&D is fewer than 100 people… looking for a high-impact Product Manager to join Axon in Beijing”。

-

官方认证账号:微信公众号“Axon AI”和相关视频号,认证主体均为“爱普拉维(北京)技术开发有限公司”。

-

员工自曝:员工在社交媒体晒出北京办公室的活动,标签包括“Axon China Team”、“千亿市值独角兽 AppLovin 北京招聘”。

Axon 是 AppLovin 的商业心脏,是驱动其千亿市值的 AI 推荐引擎。

当一家公司在中国设立研发中心,雇佣团队直接开发和维护其核心算法时,这绝非所谓的“非运营状态”,而是深度的、核心的实质性运营 。

3. 法律审判:这是教科书式的 SEC 违规

依据《International Institute for Securities Market Development 2005 Program – An Overview of Enforcement》文件及 SEC 执法标准,AppLovin 及其管理层的行为已触犯多条红线 :

-

虚假陈述与证券欺诈:CEO 在财报会议上的否认与事实完全相悖。SEC 严禁在公开声明中做出重大误导性陈述 。

-

剥夺高管任职资格:Adam Foroughi 作为谎言的直接制造者,参照 SEC v. Scott D. Sullivan 案例,面临被永久禁止担任上市公司高管的风险 。

-

追缴非法所得:所有在谎言维持期间(2025年5月至今)通过股票套现获得的收益,均可能被视为非法所得并被强制追缴 。

-

账簿与记录违规:既然 CEO 声称中国业务“不存在”,那么支付给北京和杭州数百名高薪工程师的工资在财务报表中是如何体现的?如果伪装成其他费用,即构成伪造账簿,参照 SEC v. Monsanto Company 案将面临巨额罚款 。

根据美国证券法律与 SEC 相关监管规则,凡为 AppLovin 出具审计报告的会计师事务所(德勤)、为其提供法律与合规服务的律师事务所,以及向投资者与机构推荐 AppLovin 股票的分析师与金融机构,一旦被认定明知或应知公司存在洗钱、欺诈等重大违法事实仍参与协助、掩盖或推动相关融资与交易,均可能构成共同责任主体,面临包括巨额罚款、执业资格或牌照被暂停/吊销,乃至刑事追责与监禁在内的严重后果。

3. 结语与重磅预告

AppLovin 以为可以用“远在万里之外”的信息差来愚弄华尔街,但工商记录不会撒谎,招聘广告不会撒谎,社交媒体上的员工轨迹更不会撒谎 。

Adam Foroughi 的那句“我们不在中国运营”,现已成为悬在 AppLovin 头顶的达摩克利斯之剑。

CapitalWatch正式警告:不要试图再用空洞的声明来回应我们。

在下几批报告中,我们将公开更致命的技术证据彻底拆穿你们的数据合规伪装、营收增长假象,以及 Axon 所塑造的“高 ROAS 神话”。

即将发布的下一批实锤证据预览

我们已获取并完成初步核验一批来自 AppLovin 内部系统的关键记录与对账材料。

上述材料显示:其数据与权限体系允许境外(中国)团队对美国海量终端设备相关的核心隐私数据进行访问;

同时,公司在上市窗口期通过异常的内部结算折扣安排(约市场价 40%–60%)与内部补贴性投放,制造“高营收/高流水”的表象;

此外,AXON 所呈现的“高 ROAS”亦可能主要来源于MAX/AXON 闭环生态的结构性口径优势与内部循环叠加后的效果幻觉,而非可外推的真实增量能力。

在不危及信息源安全、个人隐私与合法合规边界的前提下,我们将公开披露并提交可审计的核心证据包,包括但不限于以下内容:

-

“中国北京和杭州团队触达美国海量终端隐私数据”:从合规事件升级为国家级数据安全风险的重大红旗”

我们将向SEC提交一条不可抵赖的证据链:IAM 角色与权限配置→ 数据库/数据湖访问策略(哪些核心表/桶被读取)→ VPN/跳板机/SSO/查询审计日志(谁在何时访问了什么)→ ETL/队列/对象存储同步配置与运行记录(数据如何出境到中国)→ 合规评审与内部邮件(谁知情、谁批准、谁掩盖)。

其性质将超出一般隐私合规争议,上升为涉及美国用户数据主权、企业终端安全与关键应用生态的重大数据安全事件,并触发监管机构、执法机关及国家安全审查层面的严肃关注。

致AppLovin的管理者:任何对上述记录的删除、篡改或指使他人删除,都将构成严重的法律风险并可能触发刑事后果。

-

内部折扣买量与补贴“堆流水”:AppLovin 用 40%–60% 内部结算制造上市窗口“高营收”假象,实则上亿亏损(Magic taven 作为典型案例)

AppLovin 过去自有游戏投放存在显著内部折扣结算(约市场价 40%–60%),从而允许公司用补贴方式集中砸量,把部分游戏的装机、榜单与流水强行推高,但这些“高营收”项目没有带来相应的净利润贡献,而且是上亿美金亏损。

内部人士进一步点名发行项目“Magic taven”采取“亏损换流水”策略,堆出数亿规模流水,为上市窗口期造势。我们将以折扣政策文件、审批链、投放发票与冲账记录、项目级 P&L(市场价 vs 内部价)形成可审计结论。

-

AXON 的“高 ROAS 神话”:闭环口径与内部补贴叠加后的效果幻觉AXON 对外展示的“高 ROAS”。

我们的证据证明,它并非主要来自可外推、可复制的真实增量能力,而源自 MAX/AXON 闭环生态的结构性口径优势——在该体系中,投放、归因与变现数据被高度内化与模型化;再叠加内部循环与补贴性投放,使平台侧报表呈现出异常“完美”的 ROAS 表现。

然而,一旦切换到更严格、更接近真实经营结果的衡量口径(净利润 ROAS、现金回收、以及增量实验的真实新增贡献),相关表现出现显著回落,与对外叙事存在实质偏离。

我们将通过以下三类可审计方法进行验证并固化结论:

-

多方对账:AXON报表 vs MMP(AppsFlyer/Adjust/Singular 等)vs 财务净回收(扣除平台费、返点、价差与结算摩擦);

-

增量实验:geo holdout / 分层随机等实验设计,直接测量真实新增而非归因收益;

-

竞价与清算审计:审查 auction log、win rate、clearing price、费率结构与需求侧来源拆分,识别是否存在结构性优势或价值转移机制。

这场风暴,才刚刚开始。

征询更多线索

请将更多素材通过邮件发给我们 hk@capitalwatch.com