夜雨聆风

夜雨聆风

近半App负增长,制作公司批量撤场,短剧出海进入淘汰赛?

近日,中文在线、掌阅科技相继发布2025年业绩预告:前者预计亏损5.9-7亿元,后者预计亏损1.95亿元。

而两家公司的亏损原因,均指向海外短剧业务。

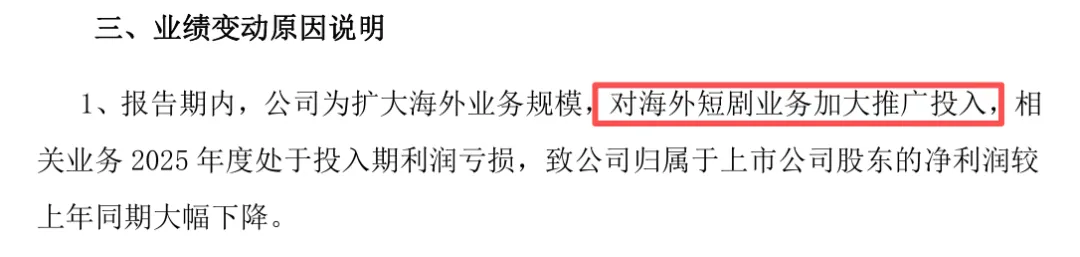

中文在线表示,为扩大海外业务规模,公司在海外短剧领域持续加大推广投入,相关业务在2025年度仍处于投入期,尚未实现盈利,导致归属于上市公司股东的净利润同比大幅下降。

图源中文在线2025年业绩预告

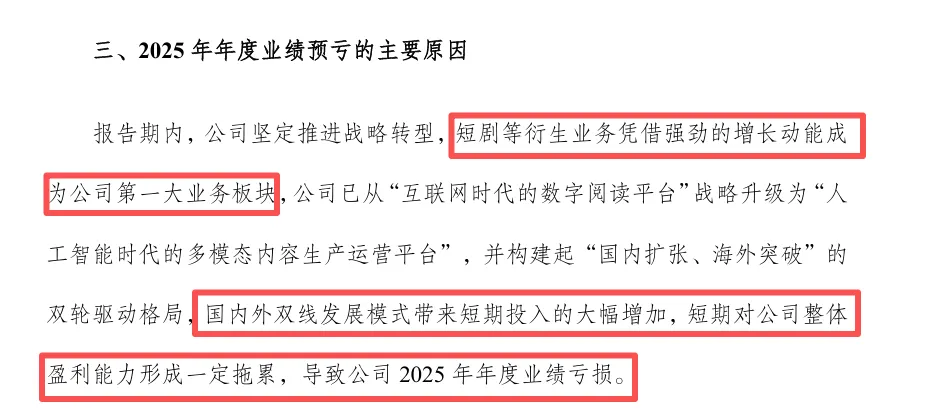

掌阅科技则指出,短剧已成为公司第一大业务板块,国内外双线并行的发展模式在短期内推高了投入强度,对整体盈利能力形成拖累,进而造成2025年度业绩亏损。

图源掌阅科技2025年业绩预告

从业务表现看,中文在线旗下FlareFlow在2025年度海外短剧应用排行榜中,以4369万美元收入位列第十;掌阅科技旗下iDrama也以1152万美元收入进入TOP21。两款应用均上线不到一年,取得如此成绩,增长速度可谓神速。

但从业绩预告透露出的信息不难看出,短剧出海并非一条坦途。

连头部上市公司尚且承压,腰部尾部平台又将面临怎样的现实?海外短剧市场,真的如想象中那样“遍地是金”吗?

今天,我们不妨走进短剧出海的“暗礁区”,掀开真相的另一角。

说明:1、本文数据基于当前可监测的280款短剧App进行计算。2、“收入”指应用付费点播、会员订阅的净收入总额,不包括广告变现收入。3、数据来源:Appfigures。

呼声高?实际增长放缓,玩家离场

如果只看宏观数据,短剧出海的确是一个火热的赛道。

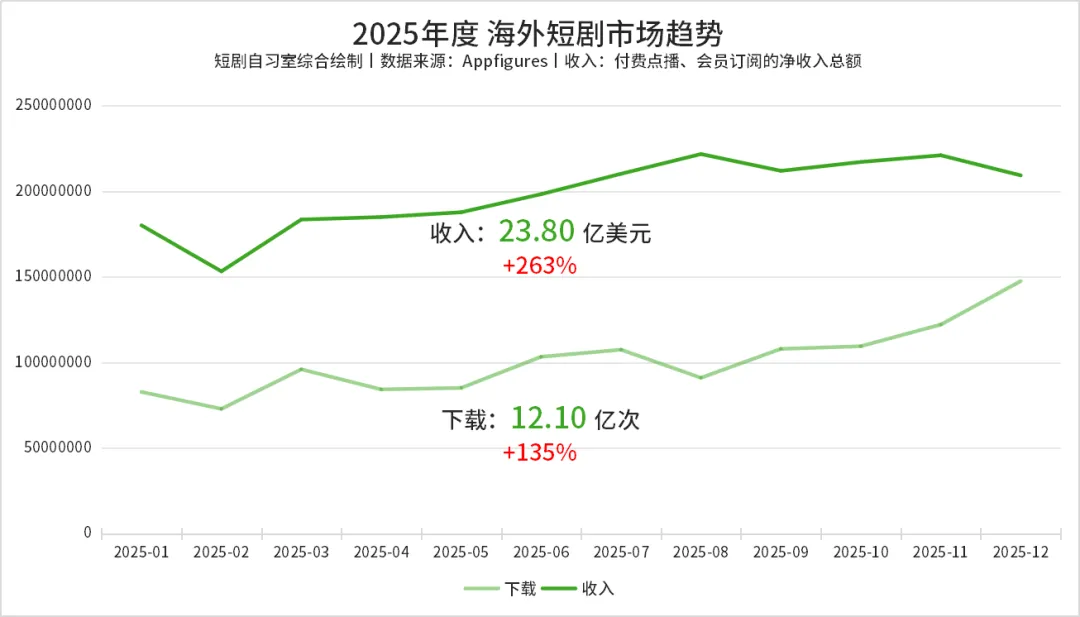

2025年全年,海外短剧市场实现23.8亿美元收入、12.1亿次下载,同比增幅分别高达263%和135%,增长幅度在数字层面几乎无可挑剔。

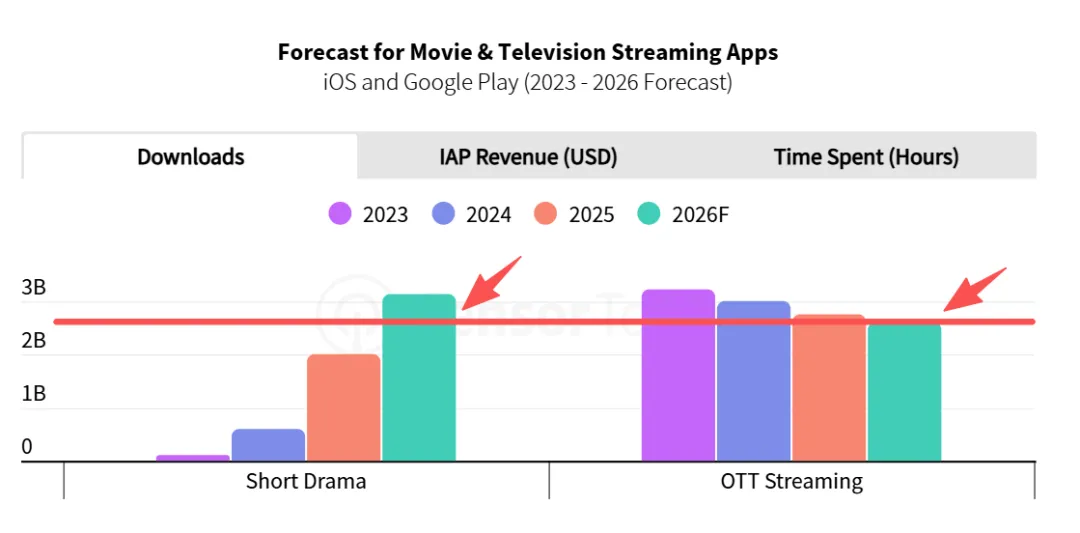

在此背景下,Sensor Tower最新发布的报告预测,到2026年,短剧应用的下载量有望超过以Netflix为代表的流媒体平台。

图源Sensor Tower《Predictions for the Digital Economy in 2026》

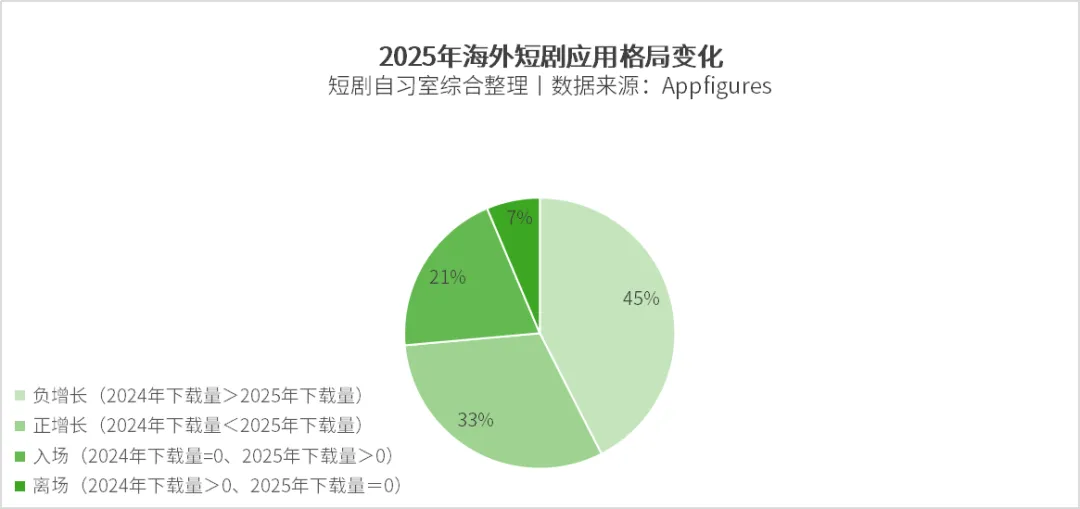

但当我们把目光从宏观市场拉回到具体的入局者身上,呈现出的却是另一组更为现实的数据:下载量出现负增长的应用占整体市场的45%,其中更有近半数应用的下载量同比跌幅超过50%。

在这一下行过程中,首先被淘汰的是体量最小、抗风险能力最弱的尾部应用。

以“2024年下载量>0、2025年下载量=0”为统计口径,2025年已有7%应用离场,且全部为年下载量在70万以下的小型应用。

危机不仅存在于尾部应用,业内广为人知的头部平台同样承压——在2024年统计的TOP10短剧应用中,年收入超过1000万美元的平台里,也有不少出现了下载量或收入的明显下滑。

当下行趋势同时出现在不同体量的应用中时,这种变化已很难单纯用市场波动来解释,行业不得不回到一个更底层的问题上:内容,是否具备足够的吸引力?

观众“早看腻了”,资本“冷眼旁观”

如果说一年多前,短剧出海依靠的是形式创新带来的市场空白,那么进入2025年后,这种“新鲜感红利”正在迅速消退。

一方面,除了早前数亿播放量的《The Double Life of My Billionaire Husband》之外,此后再未出现体量相近的现象级爆款;另一方面,本土短剧在海外观众中的整体口碑也并不理想。

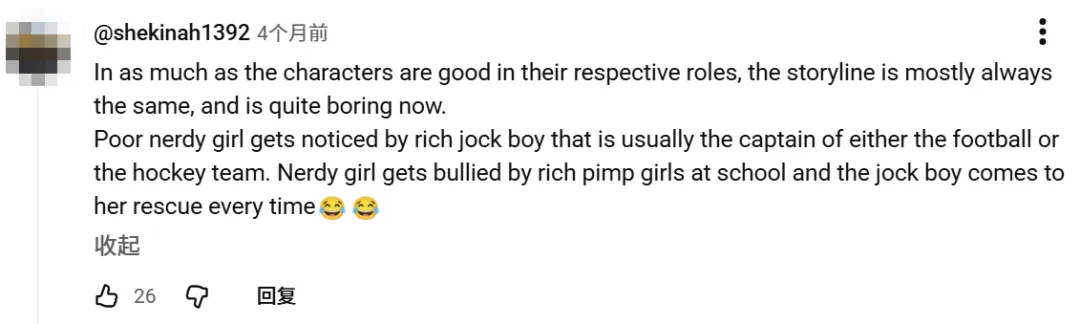

看过海外本土短剧的观众其实可以发现,即便屏幕里换成了白人面孔、异国口音,剧情和设定却依旧沿用早期中国短剧的模板。海外观众吐槽短剧故事高度雷同,“早看腻了”。

有观众一针见血:“剧情永远不变,穷书呆子女孩被富家足球队长或冰球队长看上,在学校被一群有钱女生欺负,然后男主次次准时英雄救美。”

图源YouTube

即便制作资源和演员阵容在升级,观众的态度却并未同步改善。

2025年,海外偶像、演员和明星开始参演本土短剧,如韩国的李相烨、日本的松本大辉等以往活跃于长剧和电影领域的专业演员。

这本应被视为短剧行业吸引力提升的信号,但观众们的第一反应却变成了灵魂拷问:他们怎么混成这样了?

截图来自小红书

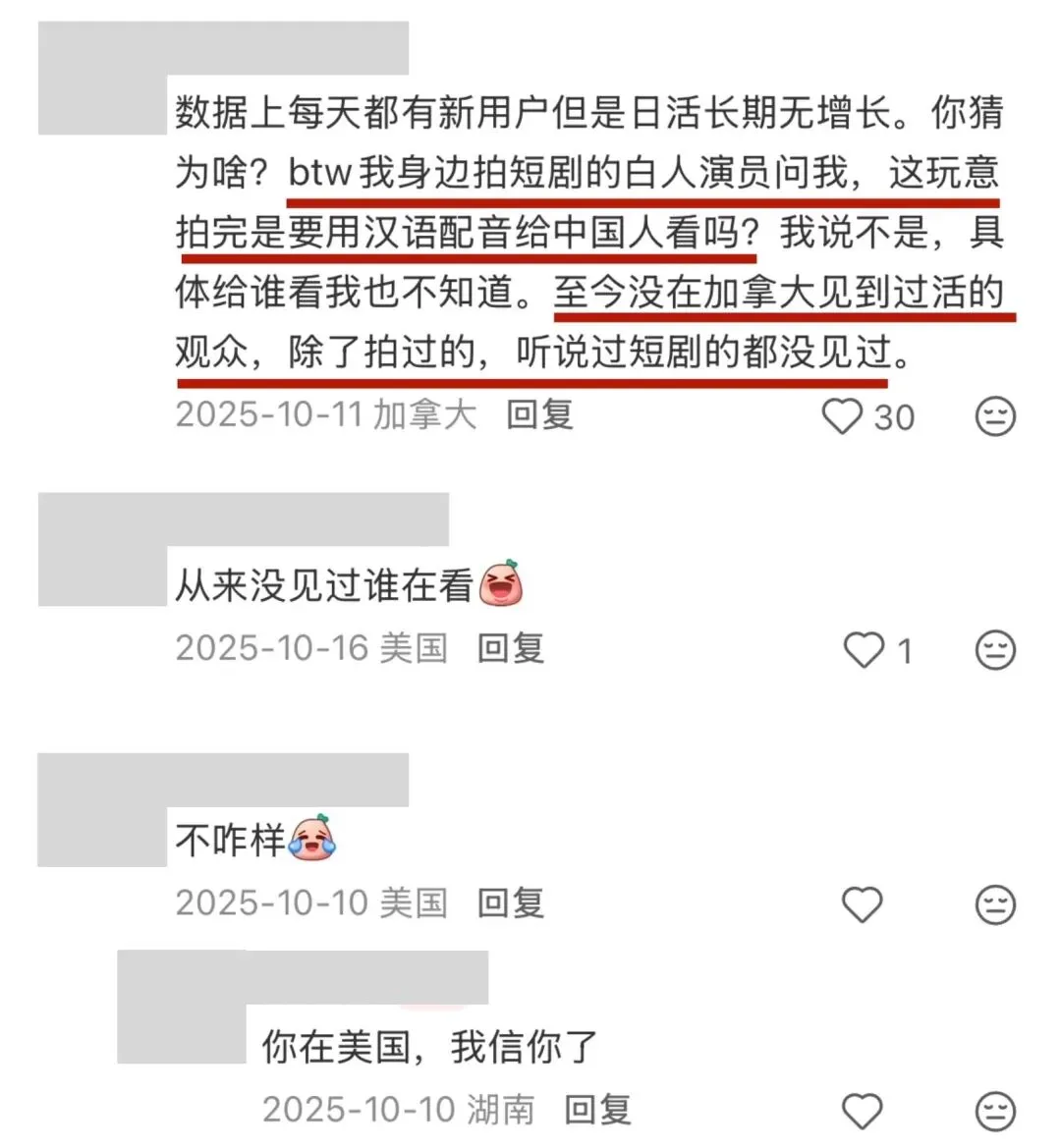

更现实的问题在于,短剧或许并未在海外真正普及开来。长期生活在海外的影视从业者直言,在他们的生活圈里,可能有拍短剧的演员,但没有看短剧的观众。

截图来自小红书

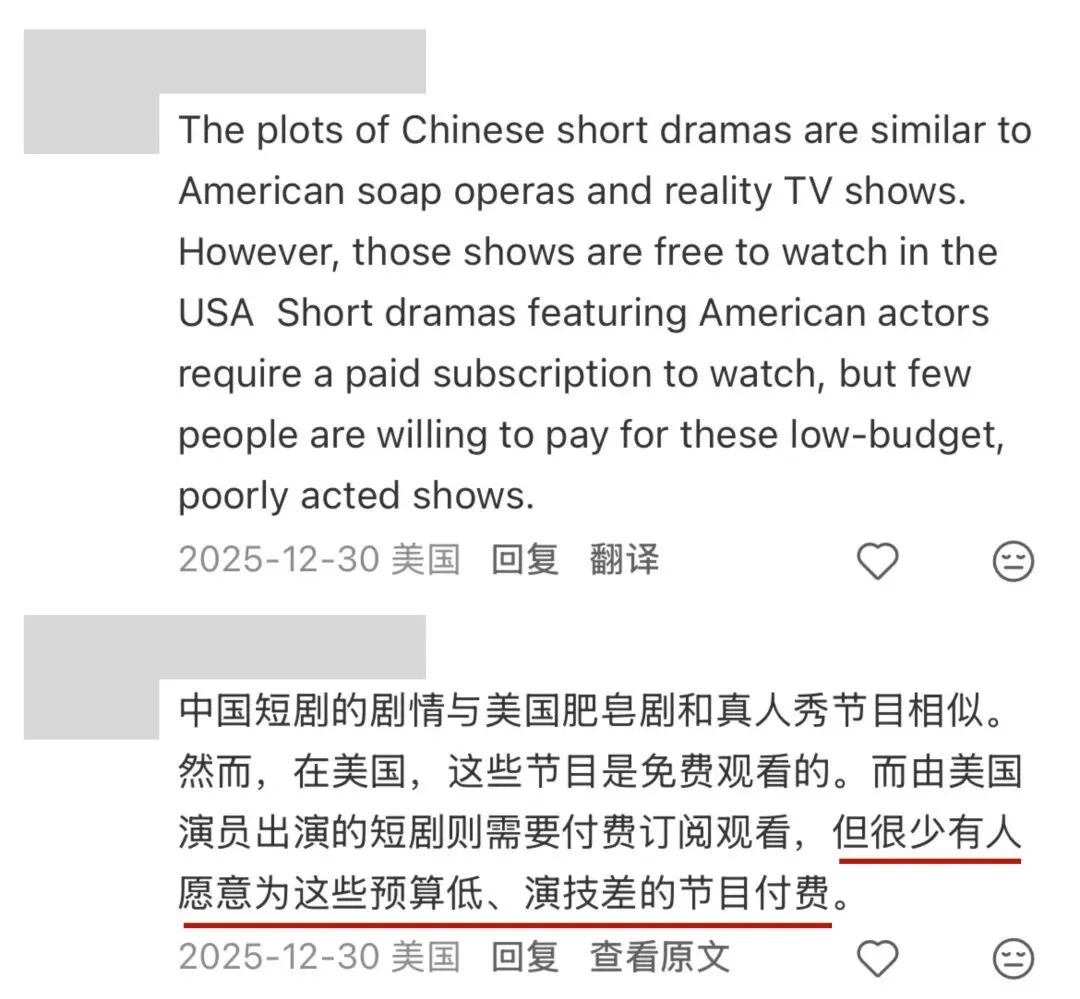

来自美国的影视从业者分析,短剧的剧情和美国的肥皂剧很像,但肥皂剧是免费的,短剧演技差就算了,却还需要付费观看,因此看剧的人少之又少。

截图来自小红书

此前,我们曾采访加拿大制片公司Ottawood Film Group负责人Tim,他给出了一个颇为冷静的判断:我们总觉得自己比老外更懂短剧,其实并不成立。美剧在几十年前就已经把快节奏和付费卡点研究透彻了。归根结底,中国团队并非更懂内容,而是更早跑通了商业化模型。

从业者尚且看得清楚,资本市场自然更加冷静。

2025年间,短剧出海的吸金能力整体有限,资金体量和投资结构仍停留在早期或中小规模阶段,投资主体以海外的个人投资、私募基金或母公司注资为主,尚未出现重资本、大规模下注的独角兽式融资。

值得注意的是,融资消息主要集中在海外本土平台,中国出海平台全年仅披露一则融资,时间已接近一年前,投资方还是海外游戏公司。

海外资本热情有限,国内资本也相当审慎,并非对短剧形态本身失去信心,而是因为当前出海短剧在内容供给质量与可持续生产机制,仍有待完善。

质不行量不足?生产机制有待完善

内容质量难以提升、观众口碑低下的背后,是老生常谈的“本土化问题”。

当下,虽然已有少量海外本土制作方入场,但产能提供者依然主要来自中国制作团队,这使得许多作品在节奏、用光、色调、景别等细节上仍处处显现“中式短剧”的影子。

Tim直言:“很多国内团队在制作海外短剧时,仍容易出现文化误读、对白不接地气、人物动机牵强等问题。会拍短剧,并不代表真的懂西方观众。”

他表示,更关键的因素是剧本,承制公司拿到的剧本通常由平台拍板,如果平台提供的剧本本身就是“通用框架换人设”,制作方也难以做出差异化的作品。

“如果我们只关注‘卷’速度和成本,而忽视内容打磨,未来很可能会被本土团队赶上甚至超越。”Tim说道。

近期的动向印证了这一判断。

近期,洛杉矶的Igm Media成立了微剧认证联盟(Micro-Series Certified Alliance),其目标直指“应对当前微剧内容高度重复所引发的全球观众疲劳”,英国本土短剧制作公司Onset Octopus Micro Drama UK已成为首批入驻成员之一。

Onset Octopus创始人Ben Pengilly表示,团队计划在美国、英国及欧洲范围内建立联合制作网络,并已着手规划2026年至2027年的出品计划。

这或许仍只是一个处于萌芽阶段的信号,但其指向已相当清晰——由本土媒体机构、制作公司与技术平台协同构建的短剧制作力量,正在逐步成形。

而过去习惯了主导海外短剧制作的中国团队,将迎来更直接的竞争。

但也许,还没等到本土制作公司卷到面前,中国制作团队就率先“不奉陪”了。

在最近的采访中,我们了解到,海外已有不少制作团队选择退场。它们有的是因为平台提高内容要求的同时减少预算,制作团队无钱可赚;有的是因为平台随着策略调整减少了订单需求,制作团队无工可开。

第一个情况,是上游生存压力带来的需求升级。

不止一家制作方和制片人向我们透露,如今平台寻求合作时,除了关注作品质量,还会严格把控预算,有时甚至出现预算过低的情况。

对制作方而言,这无疑压缩了生存空间,但处于买方市场的他们话语权有限,结果往往很直接——能干就干,干不了就换人。

平台方也无奈,只有把制作成本压得足够低,才能减轻重投流带来的资金压力,进而在激烈竞争中生存下来。

第二个情况,是上游决策转向带来的供应减量。

这一点在日本市场表现尤为明显。在日本的制作团队和雅文化透露,近一年,大量中国制作团队撤出日本市场,如今只剩3家左右与本地企业或电视台合作紧密的公司。

他解释道:“制作需求多的时候,很多华人小团队才有机会,但平台都退场了,小团队自然也跟着离开。”

相同的情况,也存在于更为核心的市场,随着平台需求的明显收缩,近期有不下3个北美短剧制作方向我们透露,已撤出真人实拍短剧制作,转向AI短剧。

更底层的原因,或许还是出在生产机制本身。

在出海短剧的内容创作中,往往是平台基于数据在宏观层面给出方向,制作方负责执行。久而久之,不同项目会在相近的时间点,踩着相似的节奏,复用同一套桥段和情绪刺激方式。

即便有些制作方本身并不缺创作能力,也有想尝试新内容的冲动,实际操作中却常常只能“指哪儿打哪儿”。

当创作被牢牢固定在以数据反馈为唯一坐标的流程里,慢慢被消耗掉的,可能不只是观众的新鲜感,也包括这个行业原本可以走得更远的那点想象力。

结语

回看这两年的短剧出海,与其说是一条被验证过的“确定性赛道”,不如说更像一场仍在摸索中的集体试验。

它曾凭借速度、规模和商业化效率迅速铺开,却也在内容同质化、生产机制僵化与本土认知不足中逐渐显露瓶颈。

市场的降温、资本的观望、团队的退场,并非偶然,而是对旧打法的一次集中反馈。

短剧出海真正需要回答的,或许已不再是“还能不能做”,而是“要以什么方式继续做”。

当增量红利消退,谁能在尊重本土语境的前提下,重新理解内容、重构生产关系,谁才有机会穿越这片暗礁区,抵达更广阔的海域。

PS:扫描下方二维码,报名短剧自习室年度重磅行业峰会。

| 往期好文推荐

12个平台激战漫剧赛道:分成高达90%,AI内容进入亿级流量

两个月上线三部AI精品漫剧,单剧4天播放破千万,行业进入分水岭?

中文在线首部AI 3D漫剧播放量破5000万,这个新的细分赛道要火了?

上市公司财报里的AI短剧真相:3个月烧掉4亿,由译制剧向本土剧迁移……