网贷还清别着急卸载APP!记着退这笔钱,很多人白白浪费了

网贷还清那天,我特意给自己点了顿大餐,以为终于卸下了肩上的重担,从此和这些平台两不相欠。直到闺蜜闲聊时随口问了一句:“你还清后没核对账单吗?说不定有你不知道的多交钱项。”

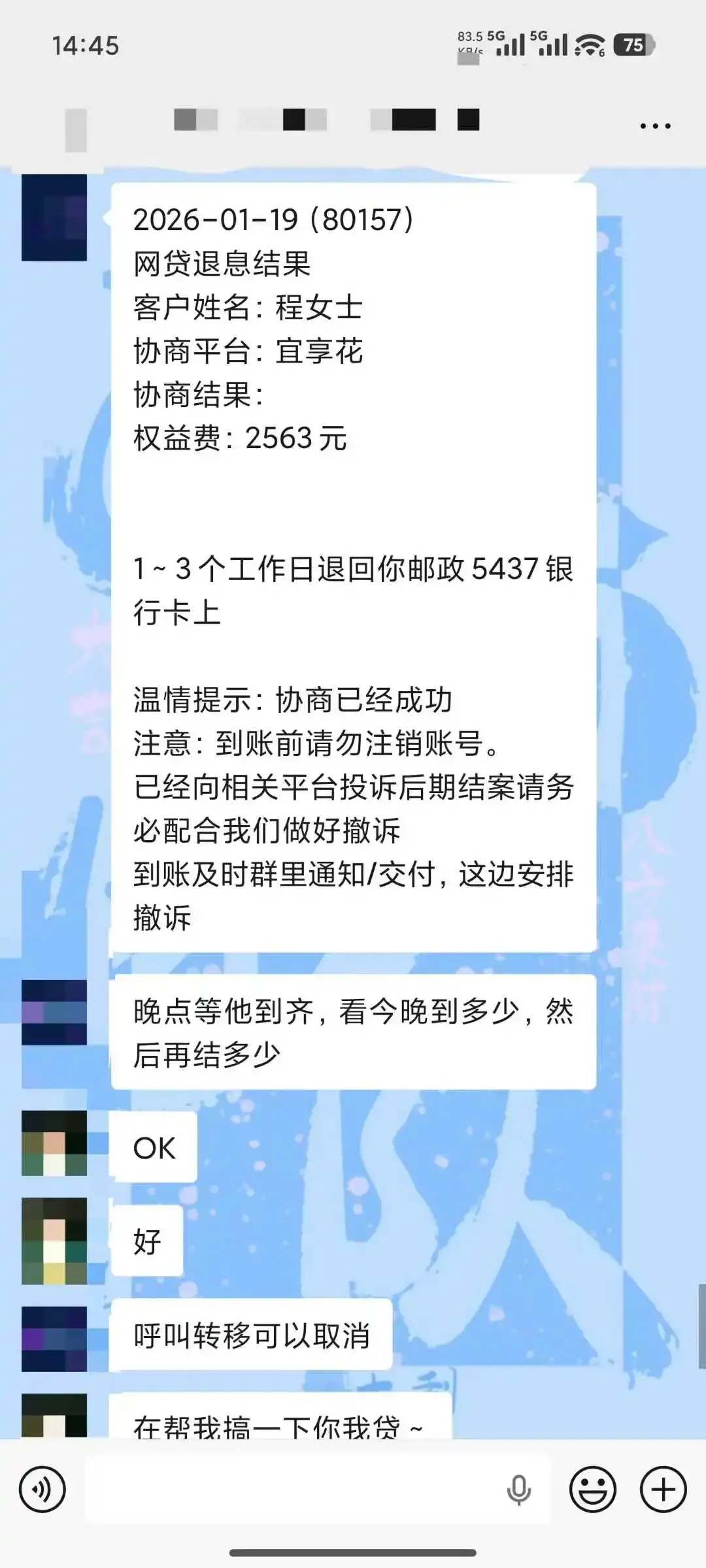

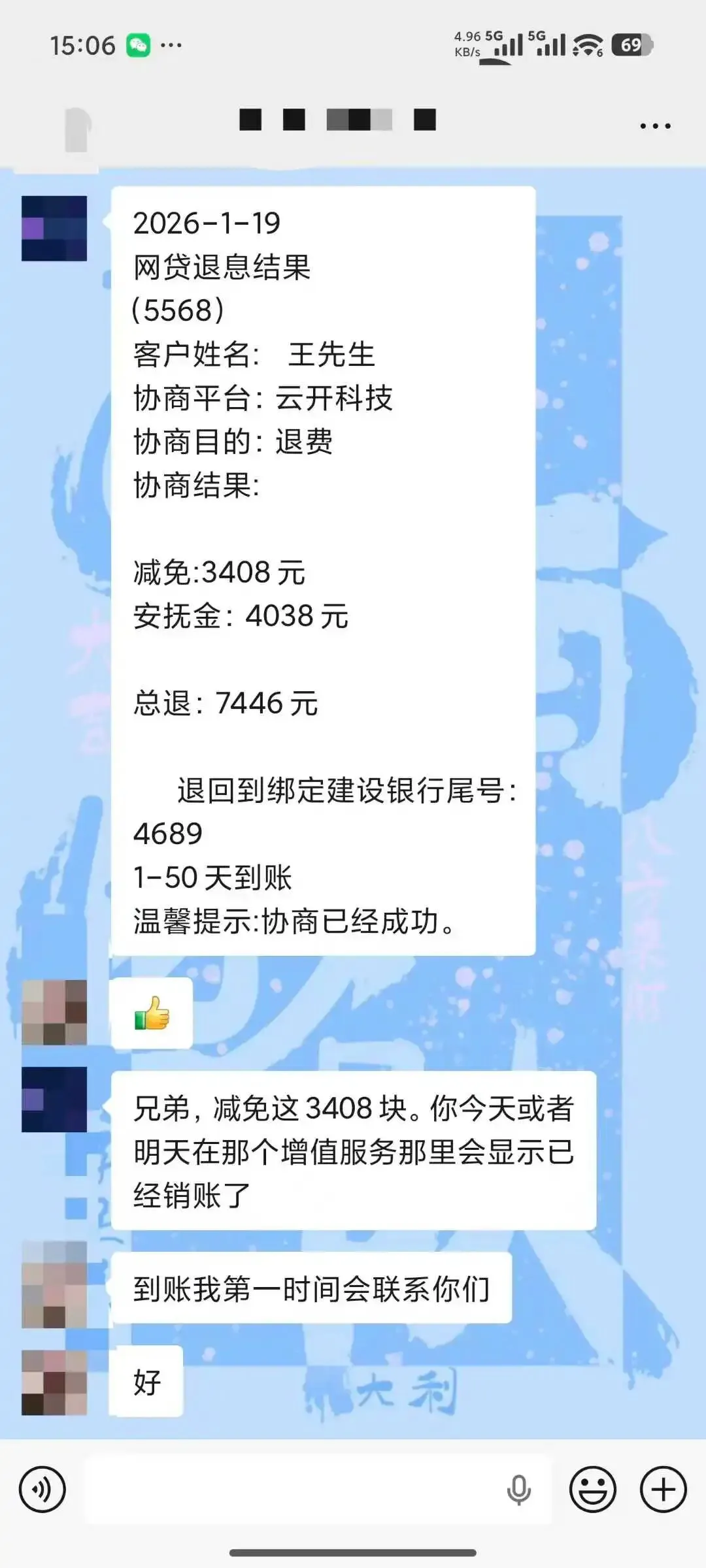

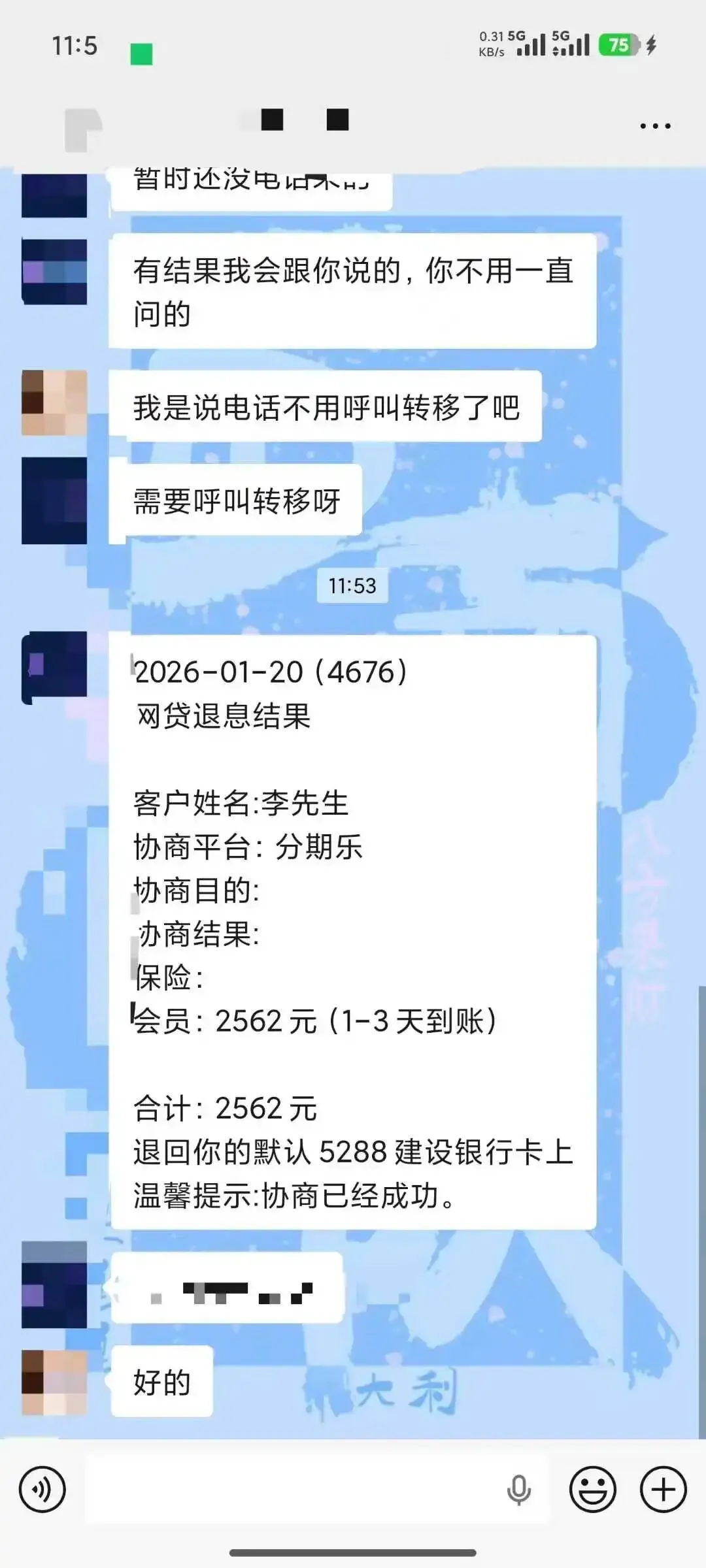

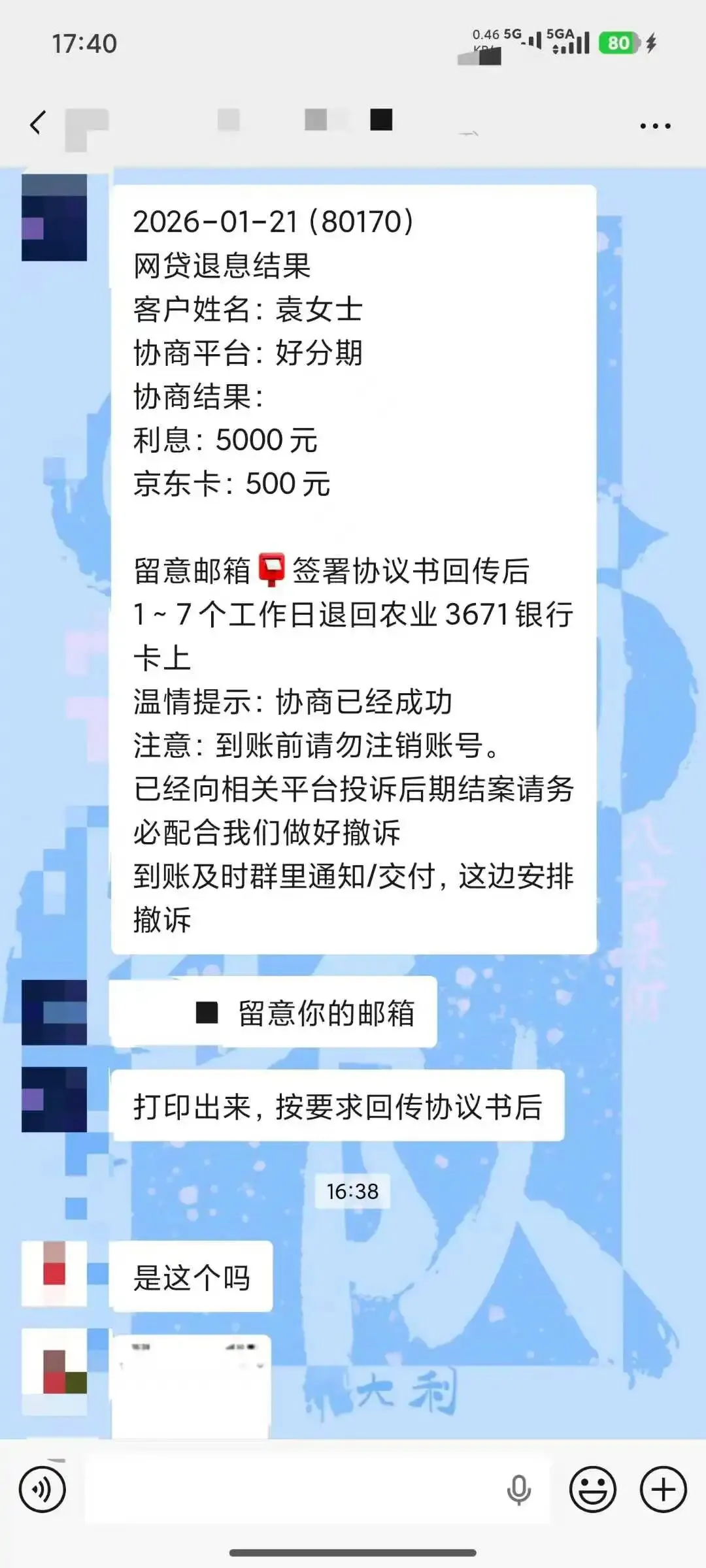

就是这句无心之言,让我花了半天时间翻账单、找证据,最后从网贷平台追回了两千七百多块——这笔钱,差点就成了我“不知情”的“闲置支出”。

这事儿像极了我们网购后,忘了核对订单明细,被悄悄扣了运费险、增值服务费,钱明明能要回来,却因为大多数人不知道“可以退”,就这么白白损失了。

说实话,我一开始也和大家一样,觉得“还清本金和利息,就彻底两清了”,从来没仔细翻过还款账单。直到闺蜜提醒后,我才逐笔核对,这一翻才发现,除了正常约定的利息,账单里还藏着好几笔名目含糊的费用,什么“信息服务费”“履约保障费”,当初借款时根本没人明确说明。

其实很多网贷平台都存在这类不合理收费,尤其是以下三种,大家一定要重点留意,大概率都能追回:

-

超出司法保护上限的利息(目前民间借贷利率司法保护上限为LPR的4倍,超出这部分的利息,基本都能申请退还);

-

借款时被直接扣除的“砍头息”(比如约定借1万元,合同也写1万元,但实际到账只有9200元,被扣的800元就是砍头息,全额可退);

-

重复收取或未明确告知的各类费用(比如服务费、担保费,明明在还本金时就已经结清,但后续账单里仍在重复扣除,这部分属于违规收费,可全额追回)。

结合我自己的实操经历,整理了一套简单好懂、照着做就能成的步骤,分享给大家,帮大家把多交的钱拿回来:

千万别着急找客服对峙!先静下心来,翻出所有和借款相关的资料:包括借款合同(重点看利率、费用相关条款,截图留存)、所有还款记录(APP内还款明细截图+银行转账流水,最好导出电子版)。

然后用计算器仔细算一笔账:总还款金额 − 借款本金 − 合理利息(不超过LPR4倍的部分)= 你多交的钱。算出具体金额后,把相关证据按顺序整理好,后续沟通时更有底气。

我当初就是算完这笔账才发现,其中一笔1.5万元的借款,实际年化居然达到了27.3%,单是超出司法保护上限的利息,就多付了1500多块。

准备好证据后,拨打网贷平台的官方客服电话,别和客服纠缠无关话题,直接开门见山说明情况,话术可以参考:“我在贵平台的借款(报出借款合同编号),合同约定年利率为X%,但实际还款过程中,平台额外收取了XX费用(明确费用名称),导致总年化利率超出了法律规定的司法保护上限。根据《民法典》第680条规定,禁止高利放贷,借款的利率不得违反国家有关规定,因此我要求贵平台退还多收取的相关费用,共计XX元(报出自己算出的金额)。”

重点提醒:如果客服以“合同是你自愿签订的”“费用是双方约定的”为由拒绝你,别慌,直接回应:“合同中涉及违规收费、超出司法保护上限利息的条款,本身就是无效条款,我有权要求贵平台按照法律规定,退还我多交的款项。”

一般说到这里,态度比较好的平台,都会松口说“会向上级反馈”“在3-5个工作日内给你答复”,记得让客服明确反馈时限,并做好录音留存。

如果客服反馈后,超过3个工作日仍没有明确答复,或者一直绕弯子、拒绝退还多收的费用,别浪费时间和他们纠缠,直接升级投诉渠道——拨打12378金融监管投诉热线。

投诉时,清晰说明情况:XX网贷平台(报出平台全称),我的借款合同编号为XX,借款金额XX元,还款过程中平台存在违规收费(明确费用类型)、利息超出司法保护上限的情况,我已与平台客服沟通未果,现提交相关证据(合同截图、还款流水),请求监管部门介入处理,要求平台退还多收的款项。

亲测有效!投诉提交后,通常一周内,平台就会主动联系你协商退费事宜,效率比单纯找客服沟通高太多。

最后,分享3个实操避坑提醒,一定要记牢,避免白白吃亏:

-

别被客服“退费会影响个人征信”的说法吓住——我们追回的是平台多收的违规费用,是行使自己的合法权利,不会对个人征信造成任何负面影响;

-

所有沟通全程做好记录,无论是客服电话(记得录音),还是APP内的文字沟通(记得截图),尤其是对方承诺“会反馈”“会退费”但后续无下文的记录,都是重要证据;

-

坚持要求退费至本人实名银行卡,拒绝平台提出的“补偿券”“借款抵扣额度”“优惠券”等变相补偿,这些都是平台的拖延手段,坚决不妥协。

现在回想起来,如果当初没有闺蜜的提醒,我根本不知道自己多交了这么多钱,这笔钱就会永远“沉淀”在平台,成了我不知情的损失。

我们每个人的钱,都是一笔笔辛辛苦苦挣来的,无论是还款还是花钱,都该一笔笔算清楚、算明白。

还清网贷,是摆脱债务的结束,而追回多交的钱,是给自己的努力一个交代,也是对自己财产的负责。

如果你也刚还清网贷,或者曾经有过网贷还款经历,不妨花半小时翻一翻账单、算一算金额,说不定,你的账户里也会多出一笔“意外之财”,把属于自己的钱,安安稳稳拿回来。

夜雨聆风

夜雨聆风