夜雨聆风

夜雨聆风

艾瑞咨询:中国工业软件行业发展研究报告 2026

一、行业核心定位与发展背景

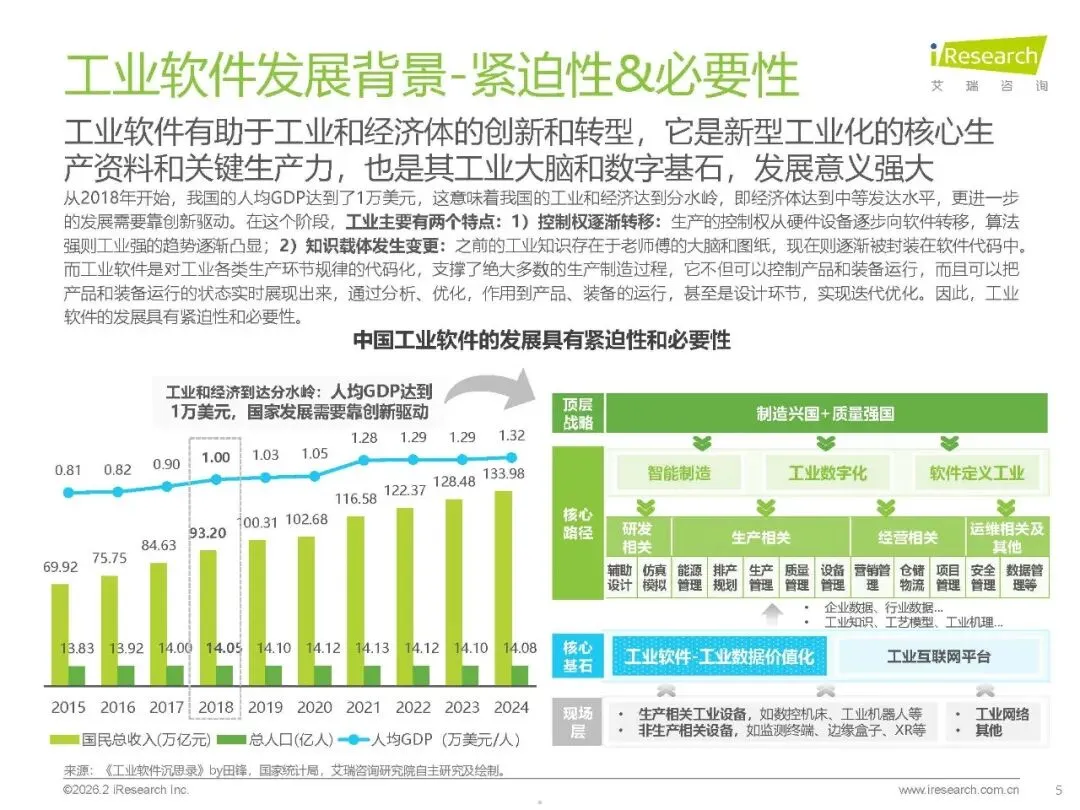

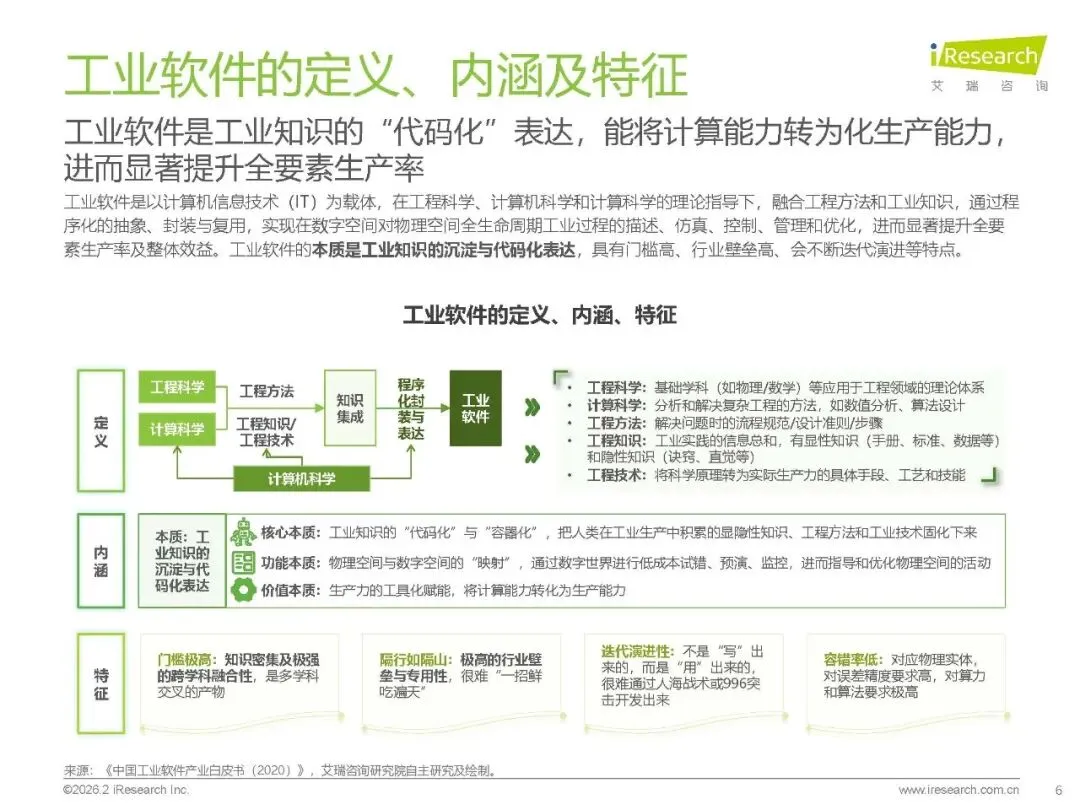

工业软件是工业知识的 “代码化” 表达,作为新型工业化的核心生产资料、关键生产力及数字基石,对产业创新转型与供应链安全意义深远。当前我国人均 GDP 达 1 万美元,经济发展转向创新驱动,生产控制权向软件转移、工业知识载体向代码迁移,叠加政策红利窗口期,行业发展兼具紧迫性与必要性。

二、行业现状与核心问题

市场规模:2024 年中国工业软件市场规模近 3000 亿元,全球占比 7.6%,但纯软件市场规模约 1100-1400 亿元,呈现稳健增长态势。

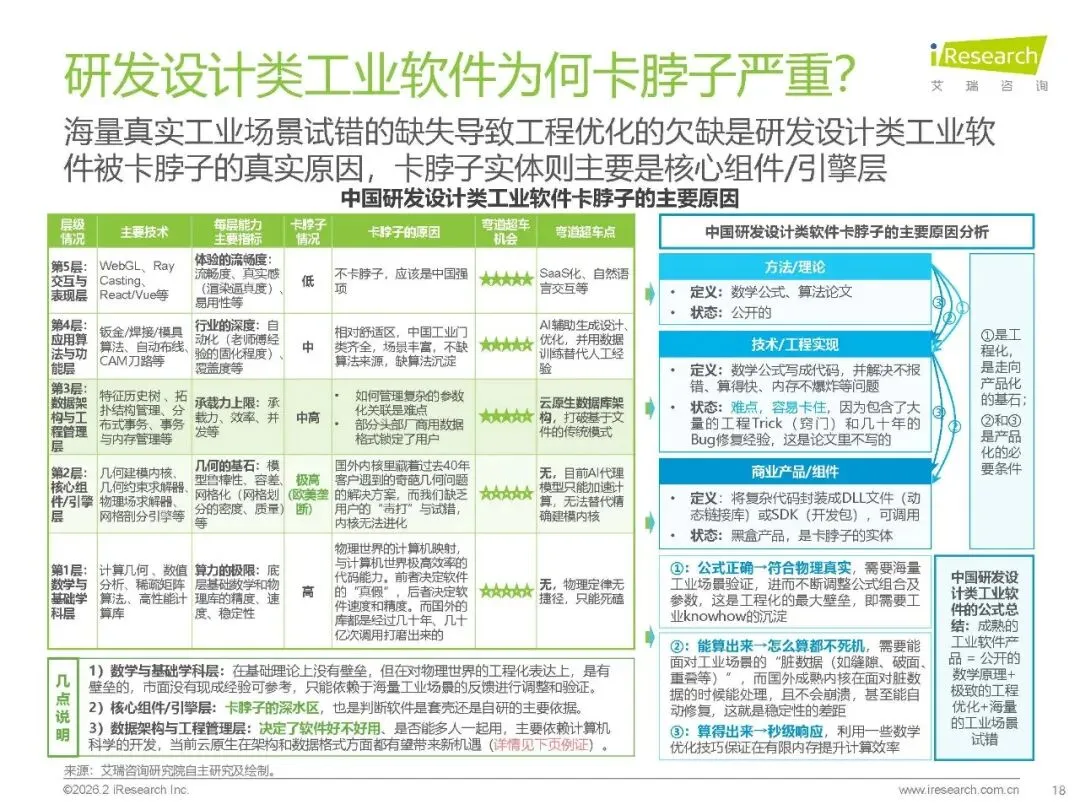

结构失衡:呈现 “管理软件强、工程软件弱” 格局,经营管理类国产化率约 70%,而研发设计类仅 5%-10%,是卡脖子重灾区。

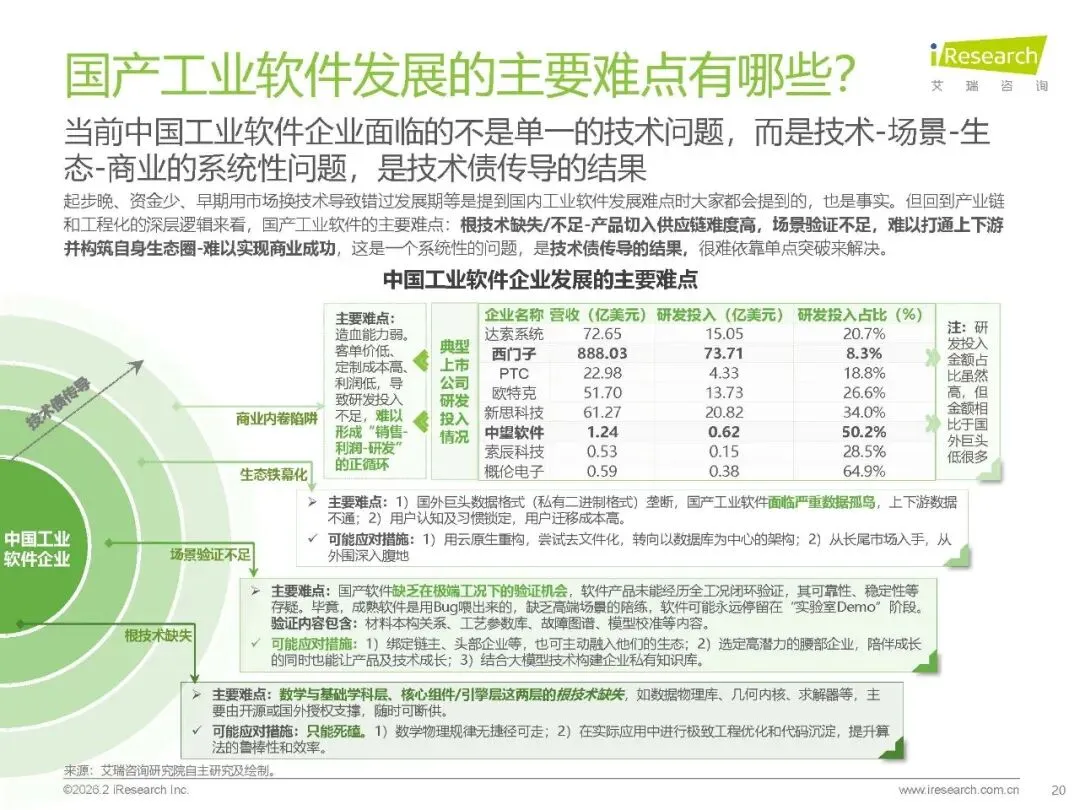

核心痛点:研发设计类软件受困于几何内核、求解器等根技术缺失,缺乏海量工业场景试错导致工程优化不足;产业面临技术债传导的系统性问题,存在生态垄断、用户迁移成本高、造血能力弱等难题。

三、驱动因素与产业变革

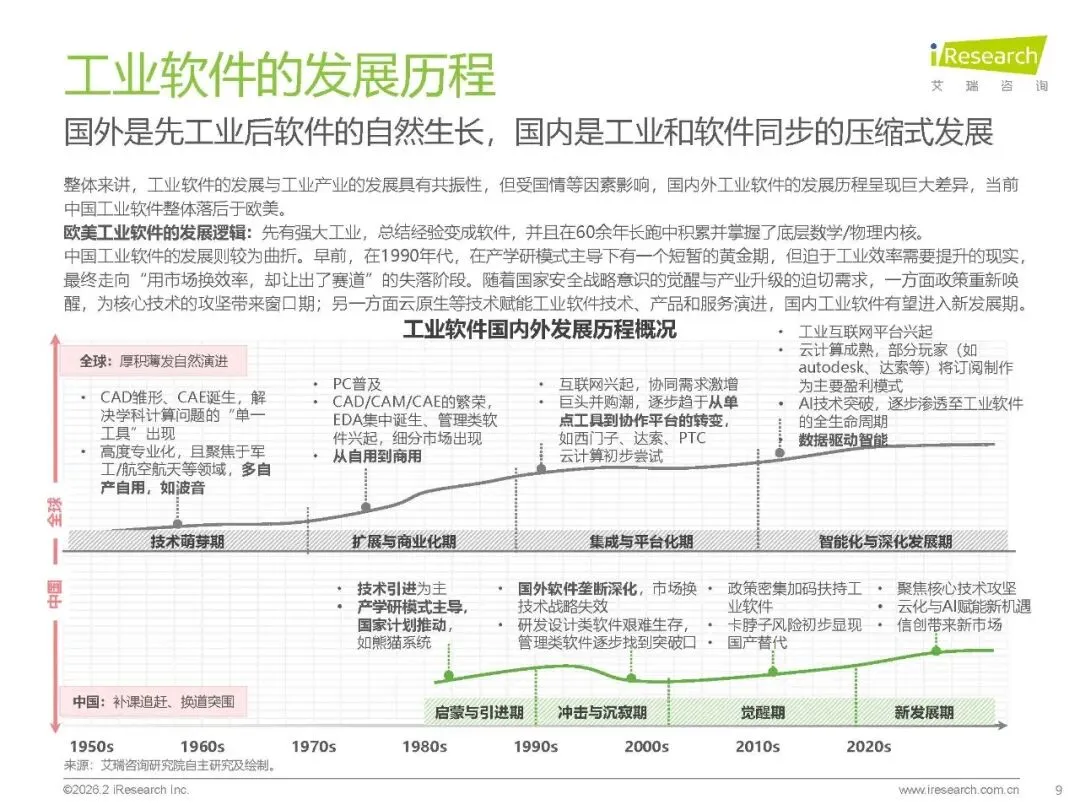

政策支持:从 “十三五” 的 “工具定位” 到 “十四五” 的 “数字基石”,再到 “十五五” 预判的 “工业大脑”,政策持续加码核心技术攻关与 AI + 融合。

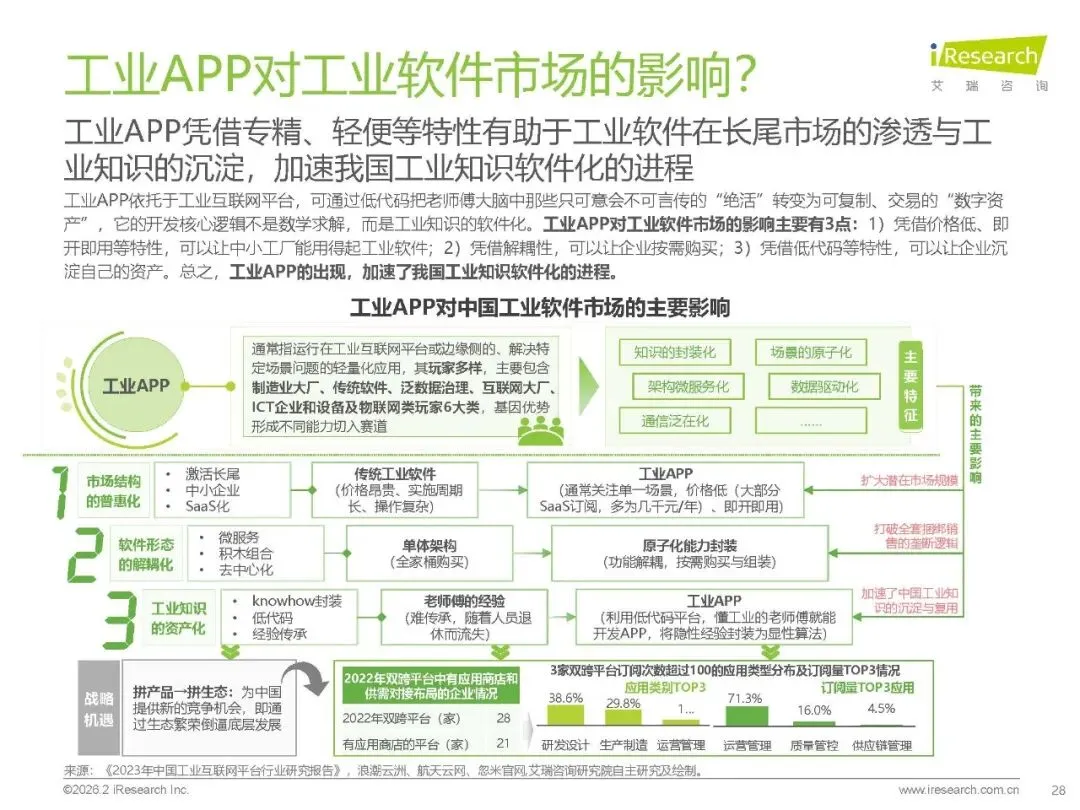

技术赋能:云原生通过架构解耦与算力共享优化研发流程,AI / 大模型助力代码生成、几何修复与交互升级,工业 APP 以轻量化、低代码特性激活长尾市场。

需求升级:企业侧聚焦国产替代与实用性,政府侧侧重平台集成与信创适配,科研院所关注实训与课题研发,三类需求共同推动市场扩容。

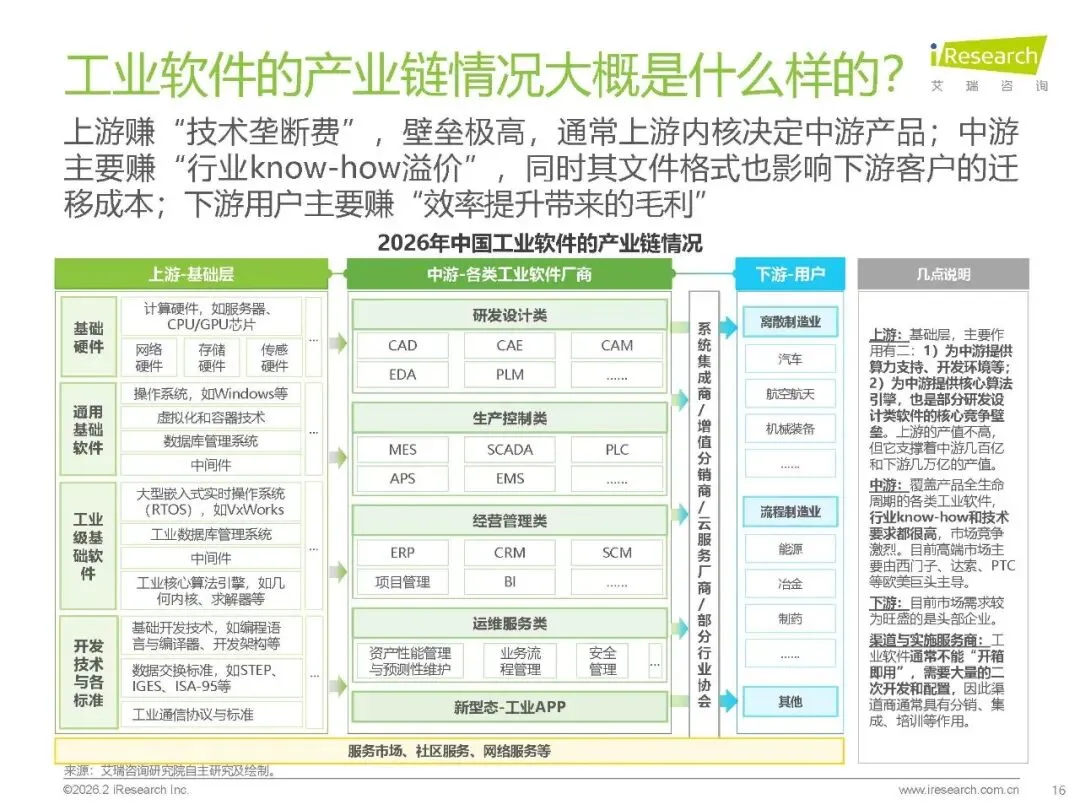

四、产业链与商业模式

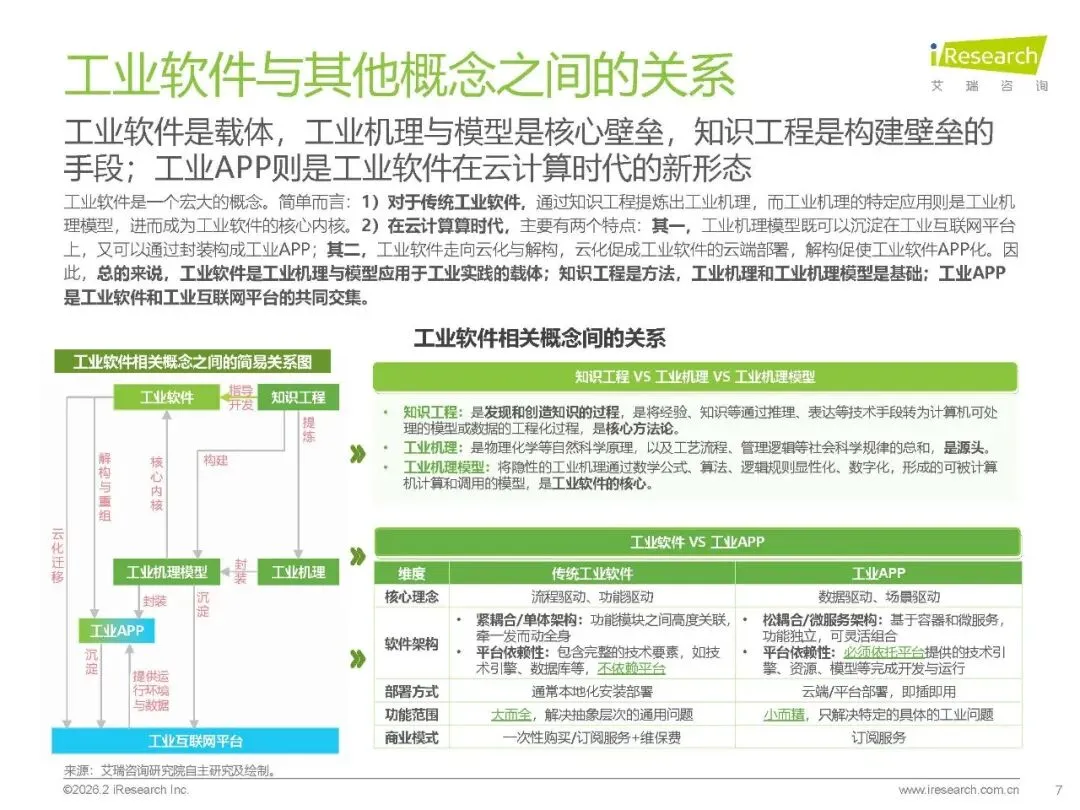

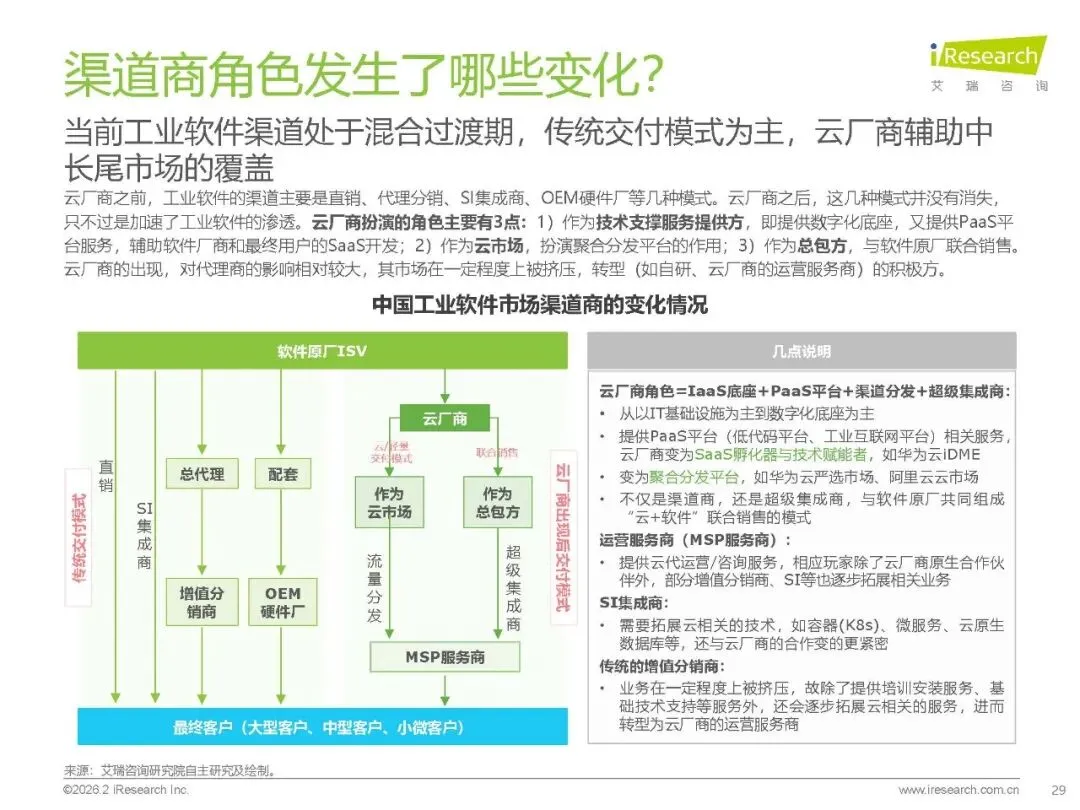

产业链结构:上游为基础硬件、通用基础软件及工业核心算法引擎(壁垒最高),中游涵盖研发设计、生产控制、经营管理、运维服务四类软件及工业 APP,下游面向离散与流程制造业等用户,渠道商正向云相关服务转型。

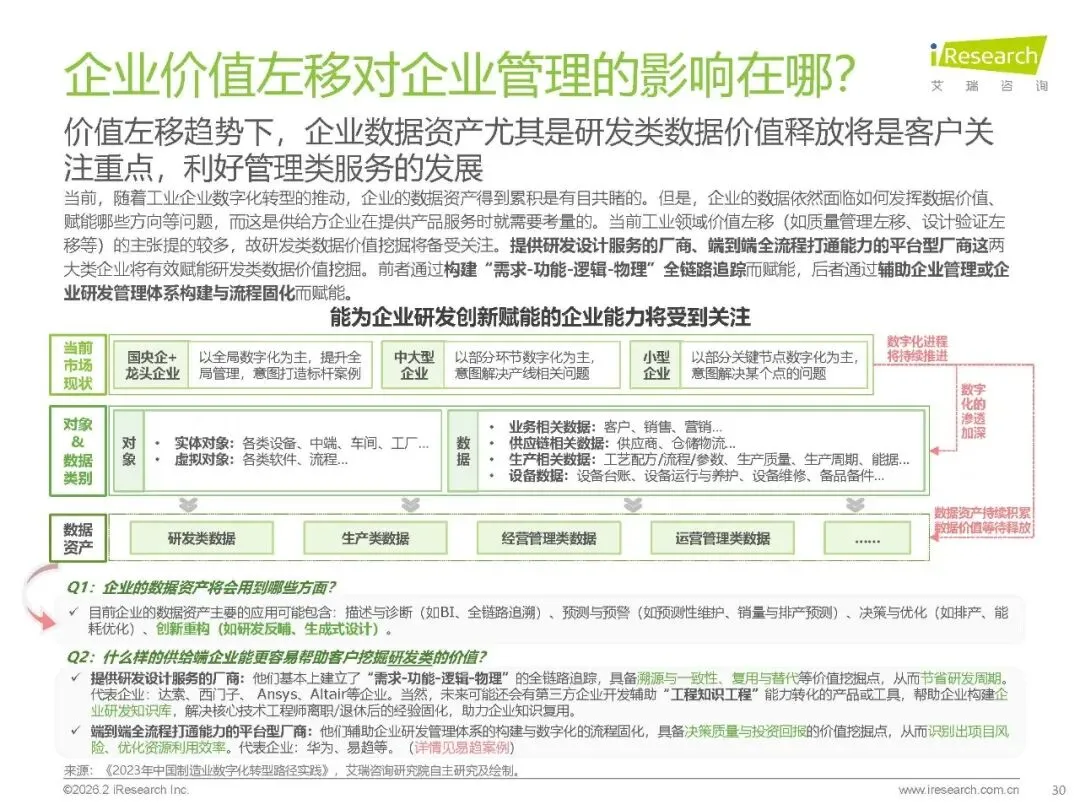

盈利模式:欧美企业以软件授权与订阅制为主(头部厂商订阅营收占比超 90%),国内企业侧重定制化开发与运维服务,平台生态分成、数据增值服务为未来潜在方向。

五、发展趋势与突围路径

产业演进:核心路径为 “工具 – 系统 – 平台 – 基因”,当前聚焦平台化(功能解耦、订阅制转型)与基因化(知识内化为算法),未来将迈向工业智能体阶段。

市场布局:头部客户助力技术突破,腰部客户沉淀行业 Know-How,长尾客户拓展营收与数据积累,海外市场成为新增长曲线。

突围方向:坚持根技术长期攻坚,依托云原生与 AI 实现换道超车;通过 “螺旋上升验证” 破解资本与场景验证悖论;推动工业知识软件化与数据价值释放。