夜雨聆风

夜雨聆风

Claude更新插件与纳斯达克软件股大崩:AGI降临,蝴蝶效应还是泡沫?

2026年1月底至2月初,一场看似“小”的事件在全球金融市场掀起巨浪。Anthropic于2026年1月30日悄然发布Claude Cowork的11个新插件(包括法律、销售、营销、财务、数据分析等专业领域插件),随后在2月3-5日,纳斯达克软件与SaaS板块遭遇“雪崩”:Thomson Reuters单日暴跌15.83%(历史最大单日跌幅)、LegalZoom跌19.68%、Salesforce年内累计跌26%、Intuit跌超10%、ServiceNow等纷纷重挫,软件行业ETF单日跌幅达5-7%,整个板块两周内蒸发近万亿美元市值。这就是被称为“Claude Crash”或“SaaSpocalypse”的市场动荡。

这究竟是一只“蝴蝶扇动翅膀”引发的连锁反应(小小插件更新暴露了市场对AI agentic能力的长期恐惧),还是AI/SaaS泡沫破裂的开端?又或者是AGI真正开始降临?

1. Claude插件更新对AI和软件行业的冲击分析

Claude Cowork本身是Anthropic在2026年1月12日推出的企业级agentic产品,允许用户将本地文件夹、文件、邮件等赋予Claude,让AI自主读取、编辑、创建文档,完成多步工作流。1月30日发布的11个插件(Productivity、Enterprise Search、Marketing、Sales、Customer Support、Finance、Data Analyst、Legal、Product Management、Bio Research、Plugin Create Utility)进一步将其从“通用聊天机器人”升级为“部门级专属协作者”。

以法律插件为例:用户可通过slash command(如/review-contract)让Claude自动审查合同、标红风险条款、跟踪合规、甚至连接CRM进行NDA triage。类似地,Sales插件可连接CRM、自动研究潜在客户、生成个性化邮件、预测管道;Finance插件可拉取数据、建模、跟踪KPI。

这些插件的核心意义在于:

对AI行业本身:这标志着agentic AI从实验室走向企业桌面,Anthropic的Cowork+插件体系直接对标OpenAI的o1系列+Agents、Google的Project Astra等。短期内加速了“AI取代软件”叙事,长期将推动AI基础设施(计算、数据、模型)需求爆炸式增长。

对软件行业:传统SaaS的核心价值——“专业化工具+数据孤岛+订阅定价”——被直接挑战。企业可能只需一个$100/月/用户的Claude Cowork订阅,就能覆盖多个部门的重复性工作,取代多个$50-200/用户/月的专用SaaS。

2. 对纳斯达克软件尤其是SaaS的影响分析

此次崩盘最直接的受害者正是“最容易被agentic AI替代”的垂直SaaS:

-

定价权来自人工时间:SaaS卖的是“节省人工时间”,而agentic AI直接把人工时间压缩到接近零。 -

数据孤岛被打破:插件可连接内部数据+外部工具,传统SaaS依赖的“数据壁垒”瓦解。 -

估值基础动摇:2025年SaaS估值中枢已从20x revenue压缩到4-6x,此次事件进一步打压倍数,P/E从85x高点跌至55-60x。

但并非所有软件都一样受伤:

-

基础设施层(NVIDIA、Microsoft Azure、Snowflake核心仓库)相对坚韧。 -

深度垂直+高安全需求(如核心ERP、医疗、军工)短期仍难被完全替代。 -

真正受益者:AI原生公司(Anthropic、OpenAI)、芯片、云服务。

市场反应本质是“恐惧溢价”:投资者不是在惩罚具体公司财报,而是提前为“AI吃掉软件”这一中长期情景定价。

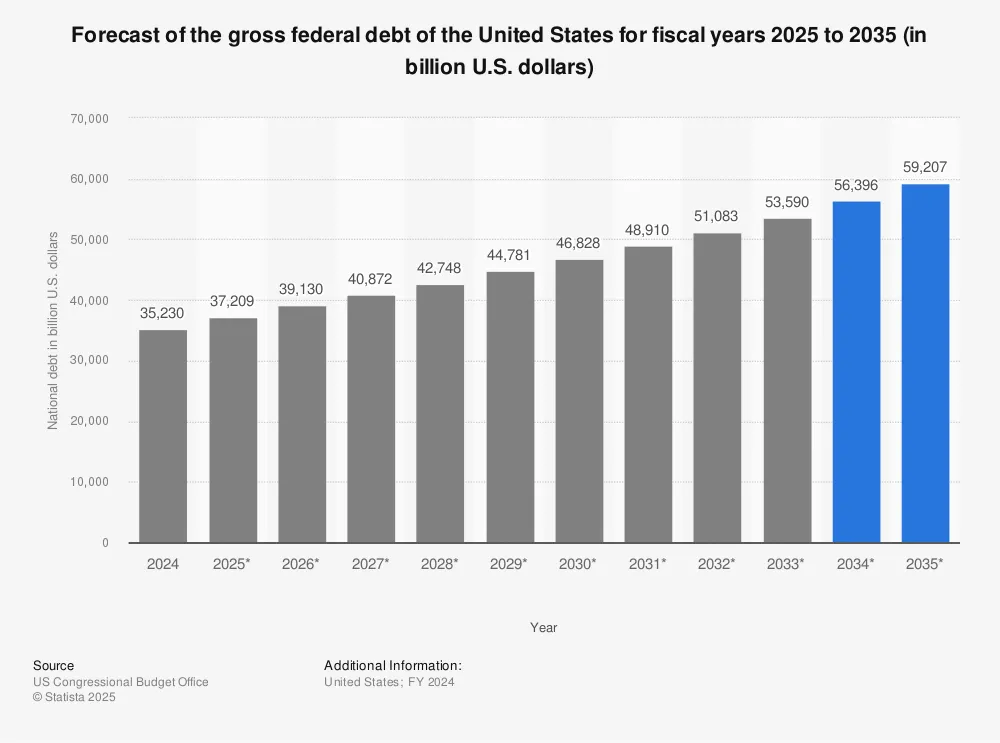

3. 美国的国债危机与美元

2026年初,美国国债已逼近38-39万亿美元(约100-110% GDP),利息支出已成联邦预算第三大项(仅次于社保、医保)。CRFB等机构警告:若债务继续超GDP增长,将面临六种危机形态:

-

金融危机(利率飙升、信用冻结) -

通胀危机(货币化债务) -

紧缩危机(大幅增税减支) -

货币危机(美元贬值) -

违约危机(债务上限或拍卖失败) -

渐进危机(长期增长停滞)

美元2025-2026年已累计贬值9-11%,DXY指数跌至96附近(四年低点)。原因包括:巨额赤字(6% GDP)、外国投资者减持美债、贸易政策不确定性、地缘政治风险。

此次软件股崩盘与国债/美元危机形成共振:风险资产(尤其是高估值科技)对利率敏感,美元弱+债务担忧→美债收益率上行→科技估值承压。如果AI生产力革命未能快速转化为财政收入增长,债务螺旋将加速。反之,若agentic AI真正带来“超级生产力”,可能缓解债务压力(更高增长、更低通胀)。

independent.org

statista.com

(美国国债增长走势图)

4. 股市大跌究竟是泡沫还是蝴蝶效应

泡沫论:AI/SaaS估值已严重脱离基本面。2023-2025年“AI叙事”推高了无数公司,即使盈利不佳也享高倍数。此次Claude插件只是最后一根稻草,戳破了“AI万能”的泡沫。

蝴蝶效应论:插件本身只是一个小功能更新(非新模型),但它完美印证了市场早已存在的隐忧——agentic AI正在侵蚀SaaS护城河。就像2022年加息刺破成长股泡沫一样,这次是“AI能力落地”刺破了“AI永不取代软件”的叙事泡沫。

个人看法,更像是蝴蝶效应主导下的局部泡沫破裂。

部分纯SaaS公司确实被高估,估值回归合理区间是健康的,而由Claude一个小插件暴露系统性风险,引发连锁反应(margin call、被动基金卖出、情绪传染),导致局部泡沫崩溃也是合理的,对比2000年左右以及2018年“AI冬天”前夕的小事件、2022年Meta财报暴雷引发科技股崩盘。都可以看到纳斯达克的运行规律。

就目前来看,市场可能继续震荡,软件股再跌10-20%不奇怪。但真正能提供“AI不可替代价值”的公司(数据质量、垂直深度、安全合规、集成能力)会反弹。AI将重塑而非消灭软件行业——新SaaS会是“AI-native workflow平台”。

5. AGI与未来不确定性趋势分析

Claude插件只是agentic AI的早期形态,距离AGI(通用人工智能)仍有距离,但已足够让白领工作结构发生地震。Anthropic CEO Dario Amodei曾预测:未来1-5年内,50%入门级白领工作可能被取代。

不确定性来源:

-

技术路径:Scaling Laws是否持续?Agentic系统是否能可靠处理长链条、模糊任务? -

经济采用:企业是否愿意把核心数据/流程交给第三方AI?监管(数据隐私、责任归属)会如何演变? -

社会冲击:大规模失业→消费萎缩→经济增长放缓,反过来拖累AI投资。 -

地缘/政策:中美AI竞争、国债危机、美元地位,都可能改变资金流向。

乐观情景:AI生产力爆炸→GDP增速显著提升→债务/GDP比率自然下降→美元企稳→新一轮科技牛市。悲观情景:AI泡沫破裂+债务危机共振→滞胀+金融动荡→AGI研发资金枯竭,进入长周期调整。

结语:一场及时的警钟

Claude的这次插件更新像一只蝴蝶,扇动了纳斯达克软件股的巨浪。这不是单纯的泡沫破裂,也不是无端恐慌,而是市场对“AI真正开始吃软件”这一现实的提前定价。

对投资者:短期避开纯SaaS暴露股,关注AI基础设施与真正AI-native公司;中期寻找“AI+人类协作”而非“AI取代人类”的商业模式。对企业:立即实验Claude Cowork类工具,重新设计工作流,否则会被更激进的竞争对手甩开。对政策制定者:国债与美元稳定是AI革命能否顺利落地的前提,需严肃对待财政可持续性。

这场“Claude Crash”或许是2026年最重要的事件之一——它提醒我们:技术革命从来不是线性、温和的,而是伴随着恐慌、洗牌与重生。