夜雨聆风

夜雨聆风

听说,AI要杀死软件公司?还有其他三类?|美股|人工智能|SaaS

@MeowFin_Global

商业合作请联系 – garysaury@gmail.com

本文字数约为3200。

很多人还在讨论AI泡沫会不会破裂,但有没有一种可能,那就是AI泡沫已经破裂一半了?

美股股指近期维持高位,看起来是一片繁荣,但是看看AI应用软件股的表现。SalesForce开年下跌29%,Cloudfare跌15%,Adobe跌24%,Figma跌46%,Reddit跌34%,Roblox跌23%,Monday.com跌27%,Applovin跌42%,ServiceNow跌31%,就连最大的巨头Microsoft,都下跌近15%。

而2026年才刚开始一个月呀,取得这样的表现可谓天崩开局,而考虑到它们的估值一度高攀不起,说是AI应用软件的泡沫破灭了也不为过。

那虽然说有华尔街有意杀估值的因素存在,但是市场的担忧也是真实的,那就是AI这门技术,似乎正在从赋能,偏向取代。因为人工智能要复刻其他公司的商业模式,实在是太容易了。

以Duolingo为例,市场真的需要Duolingo引入AI来做语言学习服务吗?从效率至上主义的角度来看,似乎更合理的形式是,AI公司直接下场干,自己做一个经过fine-tuning的智能体应用,直接服务客户,不来的更简洁吗?

也许你有疑问,但市场给出了反应。

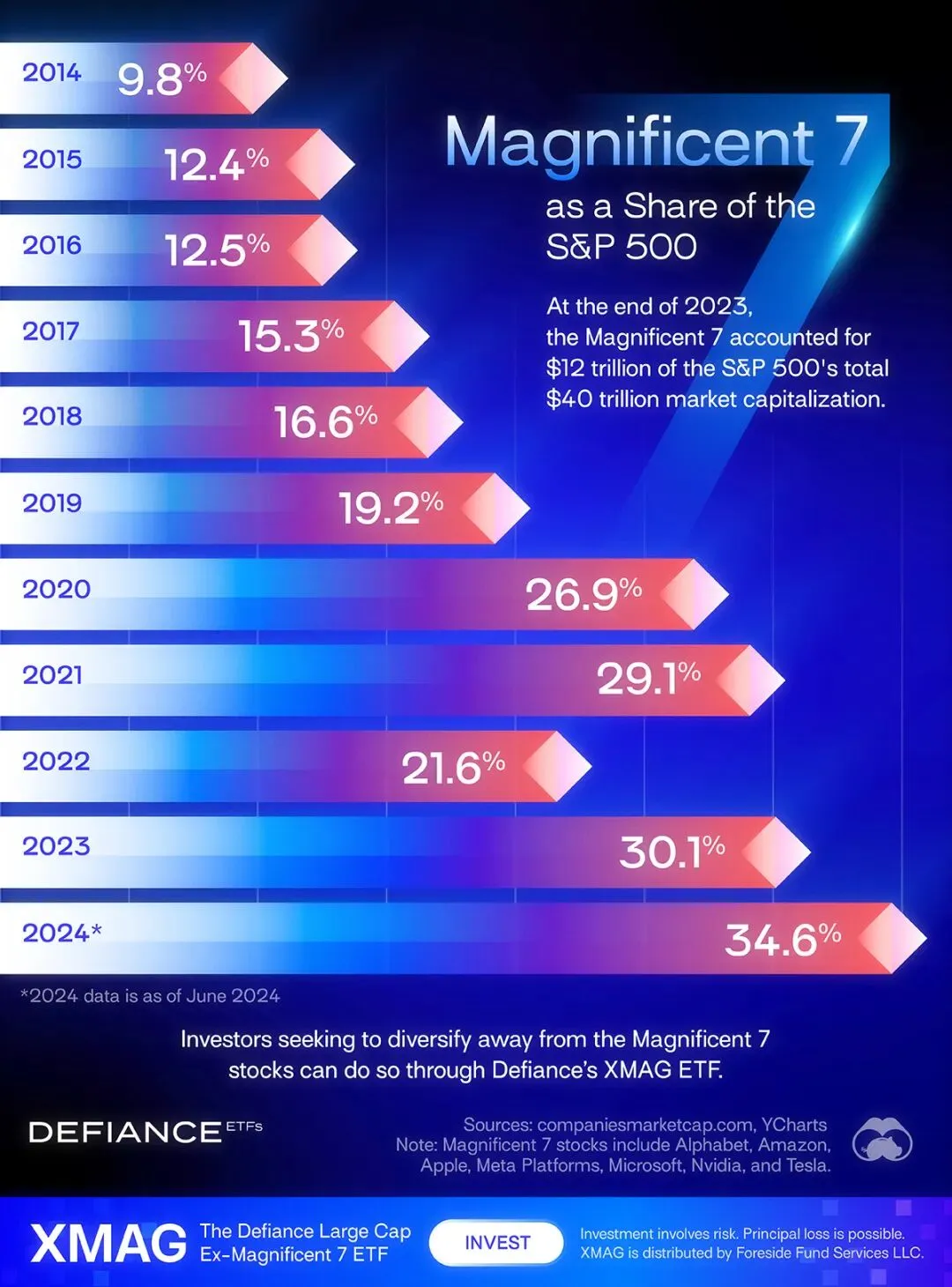

那这个逻辑,同样可以延展到所有SaaS公司。并且随着代理AI的架构越来越成熟,包括AI本身处理长杂难任务的能力越来越强,恐怕这个逻辑只会得到强化,而不是消解。还有人认为,以后的巨头公司,将会是真正字面意义上的巨头公司,高不可攀,类似于科幻故事的情节,一家或者几家公司就可以管全世界所有的业务。那MeowFin对于这个观点,暂时有所保留,但实际上已经初见端倪了,美股七巨头的总市值占全市场总市值的占比,目前处在历史高位,并且明显没有均值回归的趋势。

至于这是不是末法时代,人类是不是快要灭亡,这不是本节目的讨论范围,我们还是聊一个更现实的问题。那么,根据当前AI发展的趋势,事实上还有三类公司,将来很可能遇到类似的担忧。Let’s have a look.

01

市场在担心什么?

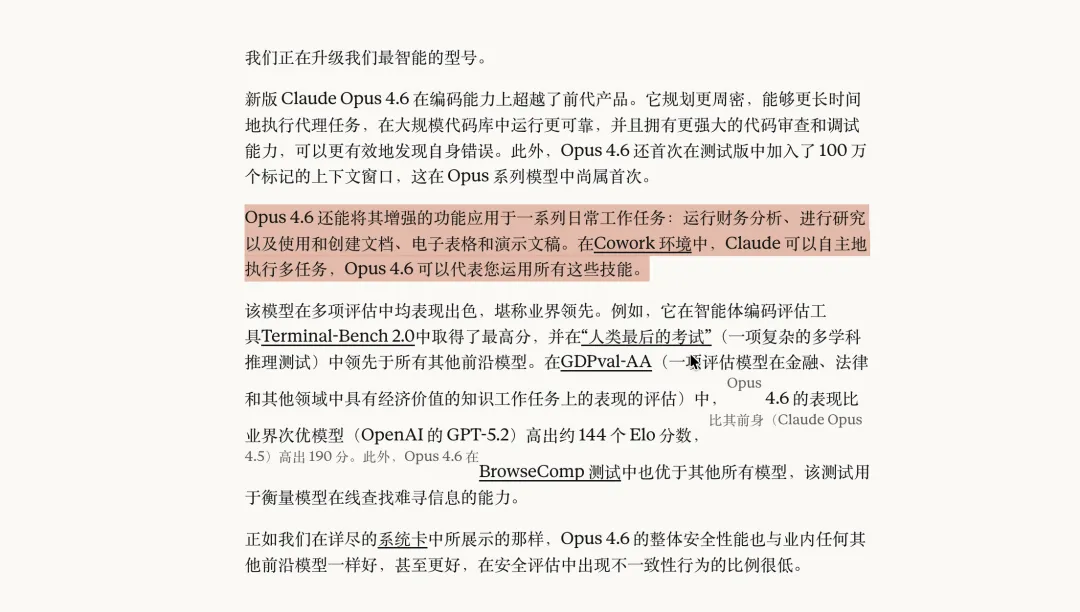

首先我们还是要回顾一下,SaaS公司为什么重挫。引发近期市场血案的核心在于Anthropic近期发布的一系列Claude模型更新,无论是最新的Opus 4.6还是此前发布的个性化模组,比如Cowork、Claude Legal等等,都重点展示了AI如何从单纯的提效工具进化为能独立完成全自动合同审查、端到端代码生成以及像人一样操作浏览器填表发邮件的完全替代者。

这种质变让市场迅速意识到大事不妙,如果AI能替代员工去查数据、读财报或写文书,那么企业就不再需要雇佣大量初级人员,连带这些员工原本使用的Salesforce等软件账号也将一并消失。

SaaS曾经引以为傲的商业模式在强人工智能面前暴露出三个致命死穴:

-

首先是按人头收费逻辑的崩塌,随着CEO们引入AI Agent替代初级分析师,企业含人量下降将直接导致Salesforce、Slack等软件的订阅收入触顶,SaaS高昂订阅费与AI近乎零的边际成本形成了巨大的泡沫。

-

其次是功能护城河与图形界面被大模型吞噬,AI能通过自然语言直接跨越复杂流程完成任务,使得原本作为壁垒的复杂UI界面变成了累赘,图形界面软件正面临被语言界面重构的风险。

-

最后是客户对碎片化软件的清洗,既然一个超级模型能整合数据并搞定写代码、做图、客服等80%的工作,企业倾向于将预算从购买十几个垂直SaaS软件转向购买算力和模型,这将导致Salesforce退化为数据库、专业设计软件失去授权对象、独家数据整理价值被稀释,昔日长牛的软件ETF($IGV)恐将沦为装满旧时代遗物的博物馆。

所以市场恐慌,是有理有据的。之前甚至连信贷机构都在紧急排查,自己的手里有没有这种「垃圾资产」,有的话就不管三七二十一先卖再说,导致血流成河。

如果说SaaS的下跌是飓风的第一次冲击,那么第二次回南会往哪吹呢?

简单来说,就看现在谁在靠冗余的智能吃饭。

第一类极易受到冲击的公司,就是金融数据与指数公司。MSCI、纳斯达克、标普、穆迪等等。因为这些公司干的事情,本质并不复杂,其实就是信息差而已,手上的数据多。机构投资者每年花上万美金,就是为了在一个屏幕上看到所有信息,但AI时代的逻辑恐怕要改变。人是不能和AI比探测能力和识别能力的,没有胜算。现在用于金融服务的AI还在很玩具的阶段,说难听点就叫没什么用,财报都看走眼。但如果未来的AI代理能直接连接交易所原始数据流,并直接告诉客户分析结果和决策建议,那客户就没有必要订阅原来这些公司提供的服务了。换句话说,这些公司变成了冗余的公司,不需要这么多玩家干了,而且它们手上也没有尖端模型。当AI能直接通过数据分析提供可视化乃至总结有效信息时,单纯做信息差的平台,估值逻辑就要从高科技金融服务,降级为普通的数据管道。

第二类就是咨询分析调查为主的专业服务,比如埃森哲,比如麦肯锡等等。麦肯锡前两年裁员裁掉了好几千人,这家公司很多年都没有裁员,就这两年一裁就裁掉了百分之十几。裁掉就是因为AI替代了一些人呗,但是以后有没有可能把公司也端了呢?

咨询业从一开始就是精英云集的行业,毕竟它的本质是将知识转化为商业价值。随着经济的发展,社会分工越来越复杂,知识逐渐成了一种独立的生产要素,和资本、土地和劳动力一样重要。管理咨询业正是建立在这一理论基础上,也就是专业知识可以被系统化、标准化,并作为一种商品进行交易。这些公司的核心商业模式叫按单位时间计费,如果一个审计项目以前需要十几个审计员加班两星期做完,而现在的单一AI系统,在接入充分上下文的前提下,只需要工作三个小时,并且初次迭代就接近OK,那这个按时长收费的商业模式就要被颠覆呀。

再一个,不需要专业员工了,毫无护城河可言,那AI公司不能复刻这种商业模式吗?所以这些公司的风险在于,营收规模可能会陷入长期萎缩,价值也就随之萎缩。

第三类,虽然在一两年的短期内不受影响,但稍微拉长远一点来看,也岌岌可危,那就是泛线上娱乐产业相关的公司。

比如说电影大厂,游戏大厂。

最近非常多的游戏大厂因为被曝光使用AI辅助制作游戏,而被欧美玩家怒喷。这里面一个很重要的因素就在于,我们给你们大几百块钱购买你们的娱乐产品,结果你们在用一个月顶多200美元的AI来生产内容。那请问,我们社区自己弄不行吗,还需要惯着你们吗?

你看,当几乎每个人都能借助AI生成一个看起来优质的游戏片段或者影视片段的时候,AI的输出成本还在暴跌的情况下,现有的娱乐公司面临的并不是成本的问题,而是定价权丧失的问题。原来的时候你需要雇专业的音乐师,美工,程序员等等,准入门槛高,所以优质的娱乐内容具有稀缺性。但是未来的门槛会被AI在某种程度上打下来,同等质量内容的供给提升,那么内容的单价必然贬值。说的明白一点就是,以前一款大作可以卖100美元,未来如果玩家社区可以人均花个一块钱的订阅费合力弄出一个新大作,你还怎么卖呢,这就是问题呀。

02

末日论?

不够,虽然刚才分析了这么多风险,但这也并不意味着所有上述公司都会消亡。

市场关注的是,AI时代下,新的护城河会显现,而哪些公司拥有。

那些拥有私有且不可替代数据的公司,比如Palantir这种,掌握物理世界产生的复杂隐私或者政府接口数据,这就是深厚的护城河。当然Palantir最近也跌,但那是人家估值太高,而不是人家要死了。

可能还有那些能承担责任归属的公司,比如CrowdStrike,因其提供的赔偿机制和服务等级协议本身就是一种商业价值,类似于保险业。

还有很多领域是数年后可能被AI攻破,但短期无忧,甚至从中受益的,就是那些做AI仍然不擅长做的事情的那种公司。有些行业的护城河不在于算法有多精妙,而在于那些无法被大规模抓取、未被数字化的行业经验。比如Veeva Systems这类,这些公司处理的是极端碎片化且受合规严格监管的数据,AI或许能写代码,但AI很难在短期内理解临床试验中那些微妙的法律边界。

AI,目前而言,只会杀死那些仅将Excel搬到网页上的平庸SaaS。

其次要拥抱AI赋能型的传统行业巨头,比如沃尔玛最近就创了历史新高,卡特彼勒也连续新高,因为AI带来的极度通缩将使这些原本人力成本高、效率低的企业通过大幅裁员和效率提升实现利润暴增。在这个人类历史上最大的生产力跃迁过程中,旧的遗老遗少会退场,只有拥有算力和数据,或者善用AI武器的人才能生存,这是一个残酷与机遇并存的时代,取决于个体所站的位置。顺天者昌,逆天者亡。

请在微信客户端打开