夜雨聆风

夜雨聆风

toB工业管理软件AI布局_2025

2025 年,全球主要工业管理软件公司全面拥抱 AI,核心策略集中在三个方向:嵌入式 AI Copilot、Agentic AI(自主代理) 和 数据底座 + 知识图谱。本文按软件类别梳理各大厂商过去一年的 AI 布局,并附上截至 2026 年 2 月的最新动态。

目录

-

1. ERP(企业资源计划) -

2. PLM / CAD / CAE(产品生命周期与工程设计) -

3. CRM(客户关系管理) -

4. ITSM / 企业工作流 -

5. MES / 工业自动化 / IIoT -

6. 跨类别趋势总结

1. ERP(企业资源计划)

SAP — AI-First, Suite-First

SAP 是 2025 年 ERP 领域 AI 布局最激进的厂商。CEO Christian Klein 明确提出「AI-First, Suite-First」战略,承诺在六个月内交付可感知的 AI 价值。

核心动作:

-

• Joule 全面嵌入: SAP 的 AI 助手 Joule 在 2025 年实现了对 S/4HANA Cloud、Ariba、SuccessFactors、Service Cloud 等主要产品线的全覆盖。Joule 从「被动响应」进化为「主动推荐」,新推出的 Action Bar 可在用户操作前预判需求。 -

• Joule Agent 体系: Sapphire 2025 大会上宣布超过 40 个 Joule Agent,可自主执行争议案件处理、客户关系维护、跟进任务等复杂业务流程。目标是将销售和服务功能的生产力提升 50%。 -

• Zora AI: 基于 SAP BTP 的即开即用 Agent 套件,可自主执行复杂业务功能,计划 2025 下半年正式发布。 -

• SAP 自研基础模型 RPT-1: 专门针对结构化 ERP 表格数据训练的基础模型(非通用文本模型),提供精确的业务数据预测和洞察。开源版本已发布在 GitHub 和 Hugging Face。 -

• Business Data Cloud(BDC): 统一 SAP 和非 SAP 数据的语义层,与 Databricks、Snowflake 深度集成,零拷贝数据共享。 -

• MCP 与 Agent2Agent 支持: SAP HANA Cloud 支持 MCP 协议,SAP 积极参与 Google 主导的 Agent2Agent 互操作协议。LeanIX Agent Hub 提供跨 SAP 和非 SAP 系统的 Agent 全生命周期管理。 -

• Joule × Microsoft 365 Copilot 双向集成: 用户可在 Teams 和 Microsoft 365 Copilot 中直接调用 Joule。

点评: SAP 的 AI 策略最大的优势在于「数据护城河」——全球最大量的企业结构化数据。RPT-1 模型直接瞄准这一独特资产,而非与通用大模型正面竞争。Agent2Agent 和 MCP 的支持也说明 SAP 在开放互操作上态度积极。

🔔 最新动态(截至 2026.2):

-

• Joule Studio Agent Builder 正式 GA: 2026 年 Q1,Joule Studio 中的 Agent Builder 正式发布,企业可在 SAP Build 中自助创建和部署自定义 Joule Agent 与 Joule Skill。 -

• Joule Deep Research 能力(Beta): 支持用户提出跨领域复杂问题,Joule 可综合内外部结构化/非结构化数据,通过 MCP、文档接地和 Perplexity 等能力生成深度研究报告。 -

• Joule Action Bar(早期客户计划): 预计 2026 年 3 月发布,让 Joule 成为全时在线的主动推荐助手。 -

• Joule × SAP Signavio 正式 GA(2026.2.10): 用户可通过自然语言分析和管理业务流程,结合 Signavio 的流程上下文与 Joule 的跨应用编排能力。 -

• 多个新 Agent 上线/计划中: 生产计划与运营 Agent(Q1 2026 GA)、现金管理 Agent(Q1 2026)、投标分析 Agent(Q1 2026)、供应商入驻 Agent(Q2 2026)等。SAP 承诺到 2025 年底前提供 350+ AI 功能和 2400+ Joule Skill。 -

• NRF 2026 发布 Storefront MCP Server: SAP Commerce Cloud 的 MCP 服务端允许 AI Agent 自主发现商品并执行交易(Q2 2026 计划)。 -

• SAP Snowflake 集成: 零拷贝数据共享 Q1 2026 GA,SAP BDC Connect for Snowflake 上半年跟进。 -

• 全新 SAP Ariba 源到付套件: 2026 年 2 月重建上线,全面嵌入 AI 驱动的智能推荐、合同审查和供应商洞察。

Oracle — 原生 AI,拒绝「外挂式」

Oracle 在 2025 年强调 AI 应该「原生嵌入」而非「后期附加」,直接对标 Salesforce 和 ServiceNow 的「bolted-on AI」路线。

核心动作:

-

• Fusion AI Agent: Oracle 在 Fusion Cloud Applications(ERP、HCM、SCM)中嵌入 AI Agent,实现跨模块自动化。 -

• Fusion AI Agent Marketplace: 第三方可贡献自定义 Agent 和 Prompt,构建共享生态。 -

• Oracle Database 23ai: 在数据库层面原生集成向量搜索和 AI 工作负载,强调「把 AI 带到数据身边」而非反过来。 -

• 云基础设施(OCI)上的 AI 算力: 与 NVIDIA 合作提供 GPU 集群,为 AI 训练和推理提供基础设施。

点评: Oracle 的差异化在于「全栈原生」——从数据库到应用全链路 AI 化。但其 AI Agent Marketplace 目前更接近 Prompt 库而非真正的 App Store,生态成熟度有待观察。

🔔 最新动态(截至 2026.2):

-

• ISG Research 评为 AI Agent 领域第一: 在 2025 年 ISG Research AI Agents 买家指南中,Oracle 在七个类别中位居榜首,全面领先 ServiceNow 和 Salesforce。 -

• Oracle AI World 2025 战略定位明确: Oracle 持续强调「AI to Data」理念,与 Salesforce/ServiceNow 的「bolted-on AI」路线形成鲜明对比。EVP Chris Leone 表示「智能自动化时代已经到来」。 -

• SaaS 股价承压: 与整个企业软件板块一样,Oracle 面临 AI Agent 对传统 SaaS 价值的冲击担忧,但同时也被视为受益者之一。

2. PLM / CAD / CAE(产品生命周期与工程设计)

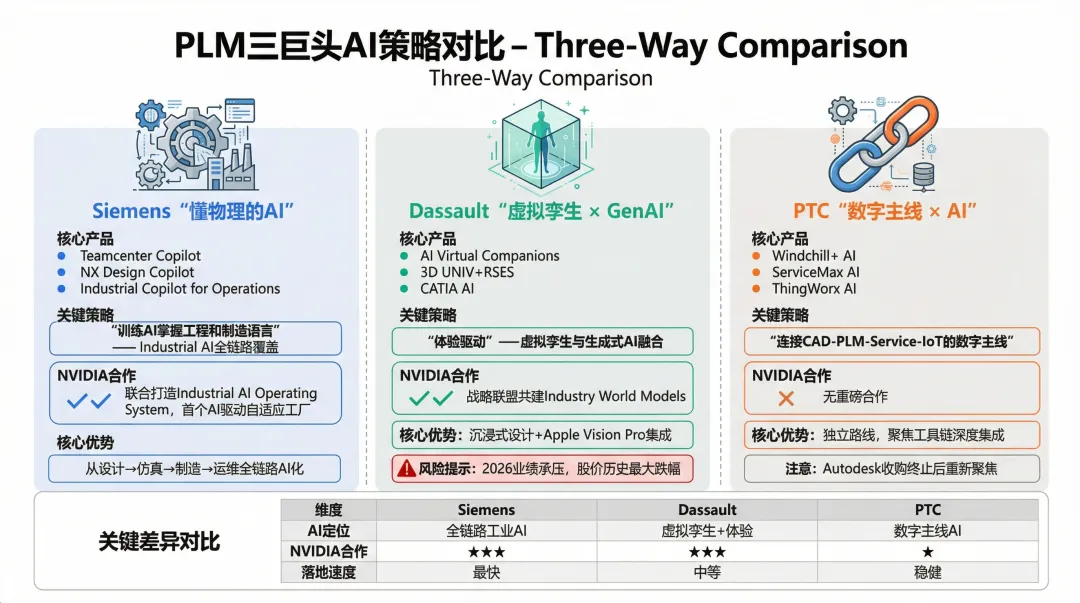

Siemens — Industrial AI 全链路覆盖

Siemens 在工业软件领域 AI 布局最为全面,覆盖设计、仿真、制造、运维全链路。2025 年任命前 AWS 生成式 AI VP Vasi Philomin 为 EVP of Data and AI,信号明确。

核心动作:

-

• Teamcenter Copilot: 支持自然语言查询 PLM 数据,用户可直接「问数据」获取产品洞察。被 ABI Research 评为「行业领先的 Gen AI 定位」。 -

• NX Design Copilot: 2025 年夏季更新中引入 AI 设计助手,支持自然语言界面,帮助用户学习软件功能和探索新设计方法。 -

• DFM Advisor(可制造性分析): 在 NX 中自动评估零件几何形状,识别钻孔、铣削、装配和模具方面的制造性挑战。 -

• Industrial Copilot for Operations: 将 AI 部署到工厂车间边缘端,支持实时决策。与 NVIDIA RTX PRO 6000 Blackwell 配合,节省 30% 的响应式维护时间。 -

• Teamcenter Digital Reality Viewer × NVIDIA Omniverse: 在 PLM 中实现物理级真实感 3D 可视化和数字孪生协作。HD 现代重工使用该技术将设计迭代时间从数天缩短到数小时。 -

• RapidMiner × Simcenter: AI 驱动的质量问题检测和 CFD 仿真加速。 -

• 与 NVIDIA 扩大合作: 涵盖 AI Agent 自主流程执行、Omniverse 数字孪生、OT 网络安全等多个方向。

点评: Siemens 的独特优势是「懂物理」——其 AI 不是通用聊天助手,而是嵌入了工程和制造领域知识的专业 AI。「训练 AI 掌握工程和制造语言」这一定位极为精准。

🔔 最新动态(截至 2026.2):

-

• CES 2026 主题演讲: Siemens CEO Roland Busch 在 CES 2026 发表主题演讲,展示 AI 驱动的工业技术栈,覆盖制造、基础设施和交通。 -

• 与 NVIDIA 联合打造「Industrial AI Operating System」: 双方扩大合作,目标是重塑从设计、工程到制造、运营和供应链的全工业价值链。计划 2026 年在西门子德国 Erlangen 电子工厂打造全球首个完全 AI 驱动的自适应制造基地。 -

• Digital Twin Composer 发布: 全新产品,支持大规模工业元宇宙,将于 2026 年中在 Xcelerator Marketplace 上线。PepsiCo 已使用该工具模拟美国工厂升级。 -

• 九款 Industrial Copilot 发布: 覆盖工业价值链各环节的智能助手。 -

• PAVE360 Automotive 正式发布(2026.2 GA): 全新品类的数字孪生软件,支持自动驾驶、ADAS 和车载信息娱乐系统开发。 -

• 收购 Canopus AI(2026.2): 增强 AI 驱动的半导体计量能力。 -

• Industrial AI 引入 Meta Ray-Ban 智能眼镜: 将工业 AI 能力扩展到可穿戴设备。

Dassault Systèmes — 3D UNIV+RSES 与虚拟孪生

Dassault 在 2025 年围绕其「3D UNIV+RSES」愿景进行了全面的 AI 升级,强调生成式 AI 与虚拟孪生的融合。

核心动作:

-

• 3D UNIV+RSES 战略: Gen7 平台架构,将 AI、虚拟孪生和沉浸式技术整合为七大支柱。 -

• Aura 虚拟助手: 3DEXPERIENCE 平台内的 AI 语音机器人(Beta 阶段),支持自然语言交互、工作流启动和任务自动化。 -

• CATIA R2026x AI 增强: 引入 AI 驱动的设计、仿真和虚拟孪生功能。 -

• Generative Experience: 工程师和设计师可通过文本或语音输入生成零部件、装配体乃至整个系统。 -

• Apple Vision Pro 集成: 虚拟孪生可在混合现实环境中进行高精度投影和交互。 -

• 数据安全承诺: 强调 3DEXPERIENCE 平台不会使用客户数据训练 AI 模型。

点评: Dassault 的路线更偏「体验驱动」——不只是让工程师更高效,而是让产品设计过程变得更直觉、更沉浸。但 Aura 仍在 Beta 阶段,相比 Siemens Teamcenter Copilot 的落地速度稍显滞后。

🔔 最新动态(截至 2026.2):

-

• 与 NVIDIA 建立长期战略联盟(2026.2.5): 双方宣布共建工业 AI 平台,将 3DEXPERIENCE 虚拟孪生与 NVIDIA Omniverse 及加速计算基础设施深度整合,目标是创建「经过科学验证的 Industry World Models」。 -

• AI Virtual Companions 发布(2026.2.11): 推出嵌入 3DEXPERIENCE 平台的「虚拟伙伴」套件,为工程师、科学家和高管提供角色定制化的 AI 助手。CEO Pascal Daloz 表示「AI 不应只回答问题,而应理解工作的上下文、行业的约束和用户的意图」。 -

• 2026 业绩指引疲软,股价创历史最大跌幅(2026.2.12): 受汽车行业疲软和生命科学业务收缩影响,Dassault 预计 2026 年收入增长仅 3%-5%,低于分析师预期的 5.9%。市场担忧 AI 可能颠覆其传统业务模式,股价出现自 2002 年以来最大单日跌幅。

PTC — 数字主线 × AI 深度集成

PTC 作为 PLM 领域三巨头之一,在 2025 年经历了 Autodesk 收购案的流产,转而聚焦自身 AI 路线。

核心动作:

-

• Windchill+ / Onshape AI 功能增强: 在云原生 PLM 中嵌入 AI 辅助设计和数据管理。 -

• 数字主线(Digital Thread): PTC 被评为数字主线创建和实时产品跟踪的领先者,AI 增强的数字主线贯穿设计、制造和服务。 -

• ServiceMax AI: 在现场服务管理中引入 AI 驱动的预测性维护和智能调度。 -

• ThingWorx × AI: 在 IIoT 平台上应用 AI 进行设备状态监控和异常检测。

点评: PTC 的优势在于「连接 CAD-PLM-Service-IoT 的数字主线」。在 Autodesk 收购案搁浅后,PTC 需要更加聚焦于将 AI 深度嵌入已有工具链,而非分散精力。Onshape 作为云原生 CAD 对中小企业的吸引力值得关注。

🔔 最新动态(截至 2026.2):

-

• Autodesk 收购案正式终止(2025.7): 双方结束谈判,PTC 重新聚焦独立发展路线。市场分析认为这对 PTC 客户是利好——避免了产品整合不确定性。 -

• ABI Research PLM 排名第二: 在 2025 年 ABI Research 大型离散制造商 PLM 评估中排名第二,数字主线和客户支持获高分。 -

• Codebeamer AI 增强: 通过 Codebeamer 在需求管理和 ALM(应用生命周期管理)中引入 AI 能力,与 ServiceMax 形成服务闭环。 -

• 面临竞争压力: Siemens 和 Dassault 在 AI 方面的投入力度更大(分别与 NVIDIA 签署重磅合作),PTC 需要在 AI 差异化上加速推进。

3. CRM(客户关系管理)

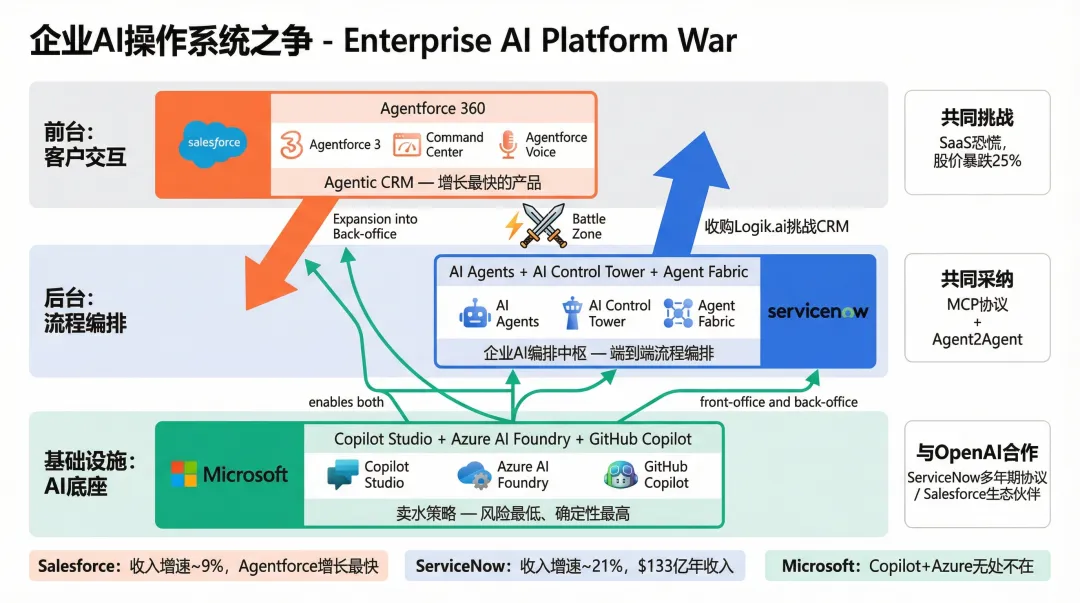

Salesforce — Agentforce 定义 Agentic CRM

Salesforce 在 2025 年将 AI Agent 作为核心战略,Agentforce 成为其「增长最快的产品」。

核心动作:

-

• Agentforce 360: Salesforce 全套 AI+数据解决方案的统一品牌,覆盖销售、服务、营销、商务等全链路。 -

• Agentforce Voice: 语音交互的 AI Agent,可在电话中自主完成客户服务。 -

• Agentforce Studio: 可观测性工具,确保 AI Agent 的行为可审计、可追踪。 -

• Slack AI Agent: 在 Slack 中引入上下文感知的 AI Agent,直接在协作工具中完成业务操作。 -

• 合作伙伴生态扩展: 与 OpenAI、Anthropic、Stripe、Google、AWS 深度合作,构建 AI 模型和工具的开放生态。 -

• Dreamforce 2025: 发布跨行业部署案例和 ROI 数据,展示 Agent 在实际业务中的价值。

点评: Salesforce 的 Agentforce 概念引领了 CRM 行业的「Agent 化」趋势。但 Marc Benioff 的激进宣传与实际客户采用之间存在差距。2025 年收入增速(9%)不及 ServiceNow(21%),说明 Agent 化的转化仍需时间。

🔔 最新动态(截至 2026.2):

-

• Agentforce 3 发布: 带来全新 Command Center(AI Agent 控制中心),支持 Agent2Agent (A2A) 和 MCP 协议,增加新模型、新语言支持,并改版定价模型。 -

• 股价暴跌 ~25%(2026 年至今): Salesforce 和 ServiceNow 双双跌至 52 周新低(Salesforce 低至 $187)。市场担忧 Anthropic Claude Cowork 等 AI 原生工具可能颠覆传统 SaaS。CEO Benioff 回应称「我们掌握了所有客户数据」,Agentforce 是公司历史上增长最快的产品。 -

• 2026 被行业视为 Agentic AI 爆发年: Salesforce 预测 2026 年将实现 Agentic 企业的全面普及。分析师 Dan Ives 预测大科技股仍有 ~20% 上涨空间。 -

• Agentforce for HR Service、Field Service 等垂直场景持续落地。 -

• 「Agent 大战」叙事兴起: 行业分析开始将 Salesforce vs ServiceNow 定义为「企业 AI 操作系统」之争——Salesforce 主攻前台(客户交互),ServiceNow 主攻后台(流程编排),双方都在向对方领地扩张。

4. ITSM / 企业工作流

ServiceNow — 从工作流自动化到 AI 编排中枢

ServiceNow 在 2025 年完成了从「IT 工作流平台」到「企业 AI 编排平台」的战略转型。

核心动作:

-

• AI Agents 正式发布: 2025 年 1 月上线,涵盖 IT、HR、客服、安全等多个领域。 -

• AI Control Tower: 企业级 AI Agent 监控面板,让业务领导者追踪 Agent 运行状态、采用率和治理合规性。 -

• AI Agent Fabric: 支持第一方和第三方 Agent 之间的通信和协作,实现跨系统编排。 -

• Workflow Data Fabric: 统一企业数据结构,为 AI Agent 提供上下文。 -

• 收购 Moveworks 和 data.world: 前者增强对话式 AI 能力,后者提升数据目录和治理。 -

• 安全 AI Agent: 自动隔离漏洞和安全事件,提醒安全团队并提供决策洞察。 -

• Knowledge 2025 大会: 宣布超过 100 家合作伙伴(AWS、Databricks、Google、Microsoft、Oracle、SAP 等)。

点评: ServiceNow 的竞争力在于「端到端流程编排」——不只是做 CRM 或 ITSM,而是成为所有 AI Agent 运行和协作的底层平台。AI Control Tower 和 Agent Fabric 的定位直接瞄准「企业 AI 治理」这一新兴痛点。2025 年联邦政府业务增长 30%+ 也验证了其在高安全场景的竞争力。

🔔 最新动态(截至 2026.2):

-

• 与 OpenAI 签署多年期合作协议(2026.1.20): ServiceNow 获得 OpenAI 前沿模型的直接访问权限,双方将共建语音到语音(Speech-to-Speech)AI Agent,用户可用母语发出指令并触发实时操作(如创建工单、审批流程)。 -

• Q4 2025 财报强劲: 收入同比增长 21%,2025 全年收入 $133 亿。预计 2026 年订阅收入至少达 $155 亿。CEO McDermott 表示「AI Agent 和工作流是同义的、协同的」。 -

• Zurich 版本发布: 全新平台版本,强化自主 Agent 在后台运营中的执行能力。 -

• 收购 Logik.ai: 引入 CPQ(配置-报价-出价)能力,强化 CRM 竞争力,直接挑战 Salesforce。 -

• Core Business Suite 发布: 覆盖 HR、采购、财务、设施和法务的 AI 驱动核心业务流程方案。 -

• AI 安全漏洞事件(2025.10): 研究人员发现 ServiceNow AI Agent 存在严重认证漏洞,攻击者可获得平台完全控制权并横向移动至 Salesforce、Microsoft 等连接系统。ServiceNow 在发现后 7 天内修复,但事件凸显了 Agentic AI 在企业环境中的安全风险。 -

• 股价承压但业务健康: 与 Salesforce 类似,2026 年至今跌幅 ~25%,但 CEO McDermott 强调其平台是「让 AI 在企业中无处不在的语义层」,2026 年被定义为「企业级 Agentic 协作元年」。

Microsoft — Copilot 无处不在

虽然 Microsoft 主要是平台厂商,但其 Copilot 生态深刻影响着 toB 工业软件格局。

核心动作:

-

• Microsoft 365 Copilot: 全面嵌入 Word、Excel、PowerPoint、Teams、Outlook。 -

• Copilot Studio 多 Agent 编排: 允许企业构建、部署和管理多个协同工作的 AI Agent。 -

• Azure AI Foundry: 企业级 AI 应用开发平台。 -

• 与 Siemens 深度合作: Siemens Industrial Copilot 基于 Azure OpenAI Service,Joule × Microsoft 365 Copilot 双向集成。 -

• GitHub Copilot: 集成 Claude、GPT、Gemini 等多模型,68% 的开发者将其作为主要 AI 编程助手。

点评: Microsoft 的策略是「基础设施 + 生态」双管齐下。它不直接做工业软件,但通过 Copilot 和 Azure 成为几乎所有工业软件厂商的 AI 底座合作伙伴。这种「卖水」策略在 AI 军备竞赛中风险最低、确定性最高。

🔔 最新动态(截至 2026.2):

-

• Joule × Microsoft 365 Copilot 双向集成完成 GA: SAP Joule 与 Microsoft 365 Copilot 的双向集成已全面可用,包括 Teams Mobile 支持。 -

• Copilot Studio 持续增强: 多 Agent 编排、治理控制和 Azure AI Foundry 成为企业 Agent 构建的标准栈。 -

• Azure Digital Twins 竞争加剧: 面临 Siemens × NVIDIA 和 Dassault × NVIDIA 联盟的双重压力,Microsoft 在工业数字孪生领域的独立话语权面临挑战。 -

• SaaS 恐慌的幕后推手: Anthropic Claude Cowork 的发布加剧了市场对传统软件被 AI 颠覆的恐慌,WisdomTree Cloud Computing Fund 2026 年至今下跌约 20%。

5. MES / 工业自动化 / IIoT

Siemens(工业自动化部分)

-

• Industrial Edge AI: 将 AI 模型部署到生产环境边缘端,支持在本地安全运行 LLM。 -

• Industrial Copilot for Operations: 自然语言生成自动化代码、优化仿真、辅助维护——将原本数周的任务缩短至数分钟。 -

• Opcenter × AI: MES 系统中嵌入 AI 驱动的生产优化和质量管理。 -

• 与 NVIDIA 合作的 OT 网络安全: 利用 NVIDIA BlueField DPU 和 AI 驱动的网络安全分析。

Schneider Electric / AVEVA

-

• AVEVA AI: 在过程工业中引入 AI 驱动的预测分析和运营优化。 -

• Schneider Electric 的 EcoStruxure AI: 在能源管理和楼宇自动化中嵌入 AI,优化能源效率。 -

• 与 NVIDIA 和 Microsoft 合作: 在 Industrial Edge 和 Digital Twin 场景中引入 AI 能力。

Rockwell Automation

-

• Plex AI: 在云 MES/ERP 中引入 AI 驱动的生产洞察。 -

• FactoryTalk AI: 生产数据的 AI 分析和预测性维护。 -

• 与 Microsoft、NVIDIA 的合作: 利用 Azure AI 和 Omniverse 增强工厂数字孪生。

点评: 工业自动化/MES 领域的 AI 应用相比 ERP 和 CRM 更加「接地气」——直接嵌入到 PLC、SCADA 和边缘设备中。Siemens 在这一层面的布局最为完整,从 Edge AI 到 Industrial Copilot 到 Omniverse 数字孪生形成闭环。

🔔 最新动态(截至 2026.2):

-

• Siemens × NVIDIA「全球首个 AI 驱动自适应工厂」: 2026 年在 Erlangen 启动建设,作为全球蓝图向客户推广。 -

• Siemens 九款 Industrial Copilot 发布: 在 CES 2026 上发布,覆盖设计、工程、制造、运营等全工业价值链。 -

• Industrial AI 生产力提升 30-50%: Siemens 内部测试数据显示,Industrial Copilot 可将生产力提升 30%,潜力达 50%。

6. 跨类别趋势总结

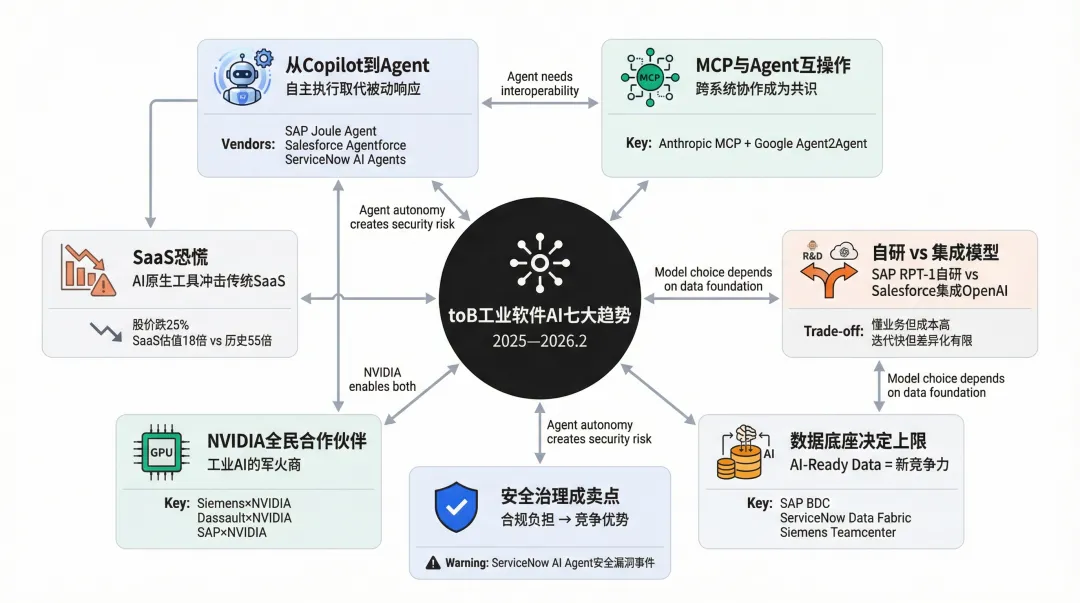

趋势一:从 Copilot 到 Agent

2025 年初,各厂商的 AI 产品主要是「Copilot」(AI 助手,人类主导)。到年末,几乎所有厂商都转向「Agent」(AI 自主执行,人类监督)。SAP 的 Joule Agent、Salesforce 的 Agentforce、ServiceNow 的 AI Agents、Siemens 的 Industrial Agent——命名不同,方向一致。

趋势二:MCP 和 Agent 互操作成为共识

Anthropic 提出的 MCP(Model Context Protocol)被 SAP、OpenAI 等广泛采纳。Google 主导的 Agent2Agent 协议也获得 SAP 等厂商支持。工业软件厂商意识到,AI Agent 的价值在于跨系统协作,而非单一产品内的自动化。

趋势三:自研基础模型 vs 集成通用模型

SAP(RPT-1)和 Siemens 选择针对各自领域数据自研基础模型。Salesforce 和 ServiceNow 更倾向于集成 OpenAI、Anthropic、Google 等通用模型。两条路线各有优劣——自研模型更懂业务,但成本高;集成模型迭代快,但差异化有限。

趋势四:数据底座决定 AI 上限

SAP 的 Business Data Cloud、ServiceNow 的 Workflow Data Fabric、Siemens 的 Teamcenter 数据基础——所有厂商都意识到,AI 的效果取决于数据的质量、统一性和上下文。「AI-Ready Data」成为新的企业竞争力。

趋势五:安全与治理成为卖点,也暴露风险

Dassault 承诺不用客户数据训练模型,SAP 强调「Responsible AI」,ServiceNow 推出 AI Control Tower——在企业客户对 AI 安全性高度敏感的背景下,治理能力正从合规负担变为竞争优势。但 2025 年 10 月 ServiceNow AI Agent 安全漏洞事件也提醒行业:Agentic AI 赋予 Agent 越多自主权,安全风险越大。

趋势六:NVIDIA 成为所有人的合作伙伴

Siemens × NVIDIA(Industrial AI Operating System)、Dassault × NVIDIA(虚拟孪生 AI 平台)、SAP × NVIDIA(AI 推理加速)——NVIDIA 正在成为工业 AI 的「军火商」,同时向所有厂商供应算力和工具链。2026 年初 Siemens 和 Dassault 分别与 NVIDIA 签署重磅合作,进一步巩固了 NVIDIA 在工业 AI 基础设施中的垄断地位。

趋势七:SaaS 恐慌(SaaSapocalypse)

2026 年初,AI 原生工具(如 Claude Code、Claude Cowork)的快速崛起让市场对传统 SaaS 业务模式产生深度恐慌。Salesforce 和 ServiceNow 股价双双暴跌至 52 周新低,WisdomTree Cloud Computing Fund 年至今下跌 ~20%,SaaS 股票交易估值降至过去十年最低点(18 倍远期市盈率 vs 历史均值 55 倍)。但两家公司的实际营收仍保持增长,说明恐慌更多来自叙事层面而非业务基本面——至少目前是这样。

各厂商 AI 定位速览

|

|

|

|

|

|---|---|---|---|

| SAP |

|

|

|

| Oracle |

|

|

|

| Siemens |

|

|

|

| Dassault |

|

|

|

| PTC |

|

|

|

| Salesforce |

|

|

|

| ServiceNow |

|

|

|

| Microsoft |

|

|

|

本文信息截至 2026 年 2 月 12 日。各厂商的 AI 产品迭代速度极快,部分功能可能已进一步更新。