夜雨聆风

夜雨聆风

【用信花】用信花借款app下载操作最新指南

2026年

【用信花】借款App下载操作最新指南

完整下载指南与风险揭示

平台基本信息核实

- 📱iOS用户:

App Store搜索“用信花”,认准32.7MB大小、开发者信息为上述公司的应用 - 📱安卓用户:

需谨慎辨别,建议通过官网www.xinyonghua.com扫码下载(如存在) - 💻微信生态:

搜索“用信花”公众号,认准蓝色官方认证标识

第一步:设备准备与环境检查

第二步:官方渠道下载

2. 搜索关键词“用信花”

3. 仔细核对应用信息:开发者、评分、评论、更新时间(最新为2025年11月)

4. 点击下载并安装

第三步:权限授予与安全设置

• 网络访问权限(必需)

• 存储权限(用于保存合同)

• 相机权限(用于身份证拍照和人脸识别)

• 电话状态读取(用于风控验证)

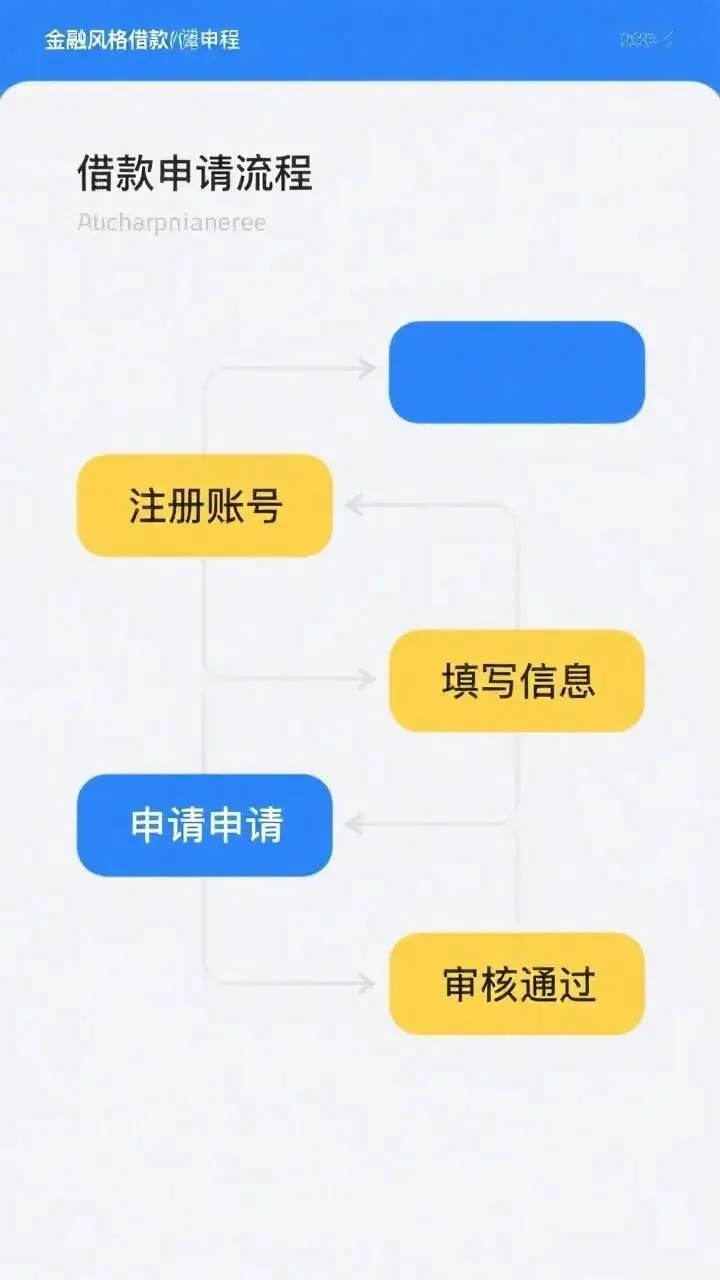

第四步:基础账户注册

2. 设置6-12位含字母+数字的登录密码

3. 阅读并同意《用户协议》和《隐私政策》

第一步:实名认证强化

第二步:信用评估授权

第三步:额度审批等待

第四步:借款方案确认

• 年化利率(APR)具体数值

• 每期应还金额明细

• 还款日设置

• 提前还款条款

• 逾期罚息标准

第五步:资金到账核实

⚠️ 黑网贷特征识别

1. 超高实际利率:宣传“月息低至0.8%”,但通过拆分担保费、服务费、咨询费,实际年化利率(APR)往往高达300%-400%。曾有案例显示,借款5500元实际到手仅3600元,综合年化利率414.55%

2. 短周期陷阱:借款周期通常只有7天、15天或30天,制造“压力不大”的错觉

3. 暴力催收风险:用户反馈显示,一旦逾期可能面临频繁催收电话,甚至骚扰联系人

⚠️ “月系融担”运作模式

• 打着“融资担保”旗号,通过复杂合同拆分伪装合法性

• 专挑征信花、被正规银行拒之门外的人群下手

• 采用“打一枪换一个地方”的游击战术,注册大量APP“马甲”

⚠️ 安全操作红线

2. 保护个人信息:绝不透露微信支付密码、银行卡密码、CVV码

3. 警惕“内部渠道”骗局:不相信任何“付费强开”“内部提额”的第三方承诺

正规平台替代选择

• 宜享花(海南宜信普惠运营,最高20万额度)

• 众安小贷(众安保险旗下,对查询次数多用户较友好)

• 度小满(认可过往还款记录,500元-20万元额度)

• 薪朋友(500元额度,侧重工资流水验证,与征信基本无关)

借款前必备自查

2. 核实平台资质:通过国家企业信用信息公示系统查询运营公司

3. 阅读完整合同:特别是利率计算方式、违约条款

4. 规划还款来源:确保有稳定收入覆盖还款

征信保护原则

2. 按时足额还款:设置还款提醒,避免逾期

3. 定期查询报告:每年2次免费查询个人征信