夜雨聆风

夜雨聆风

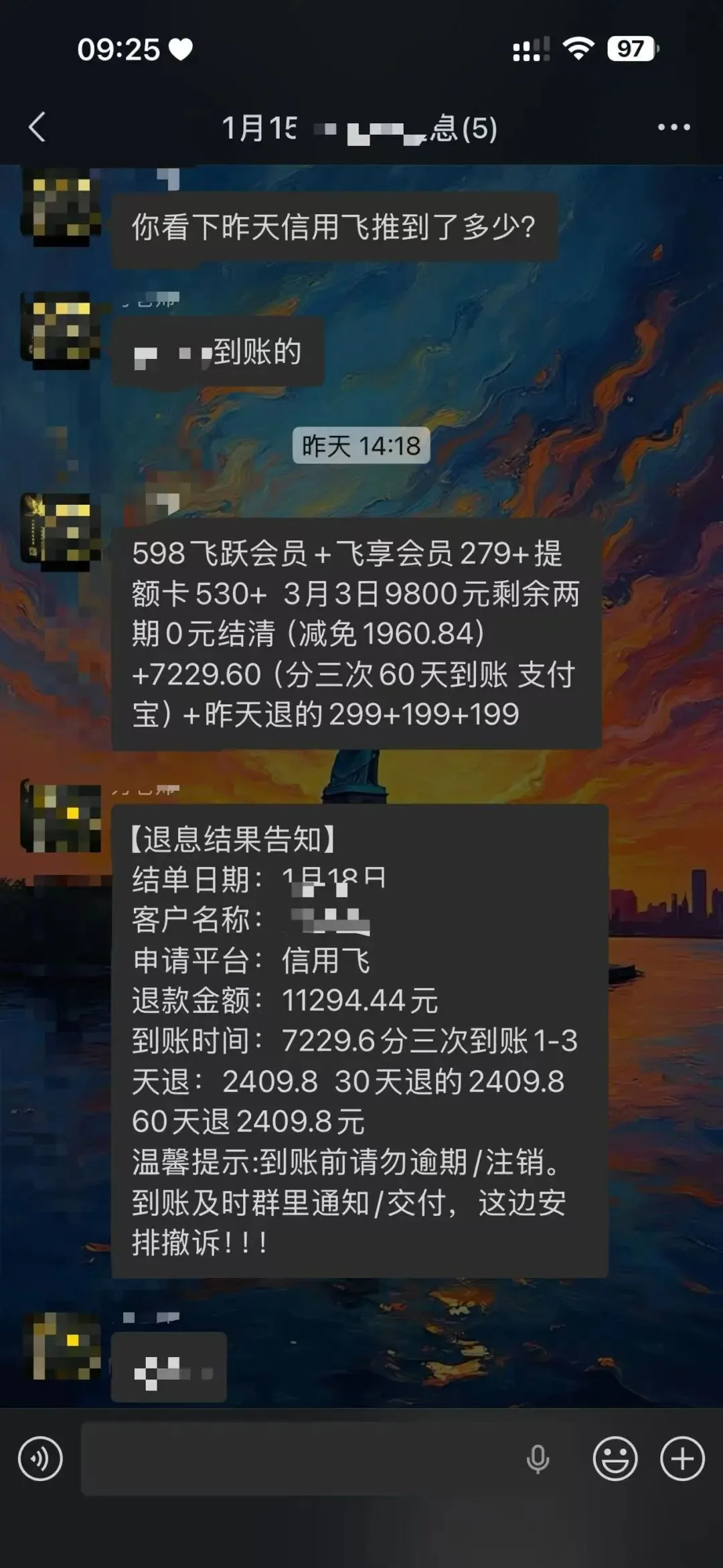

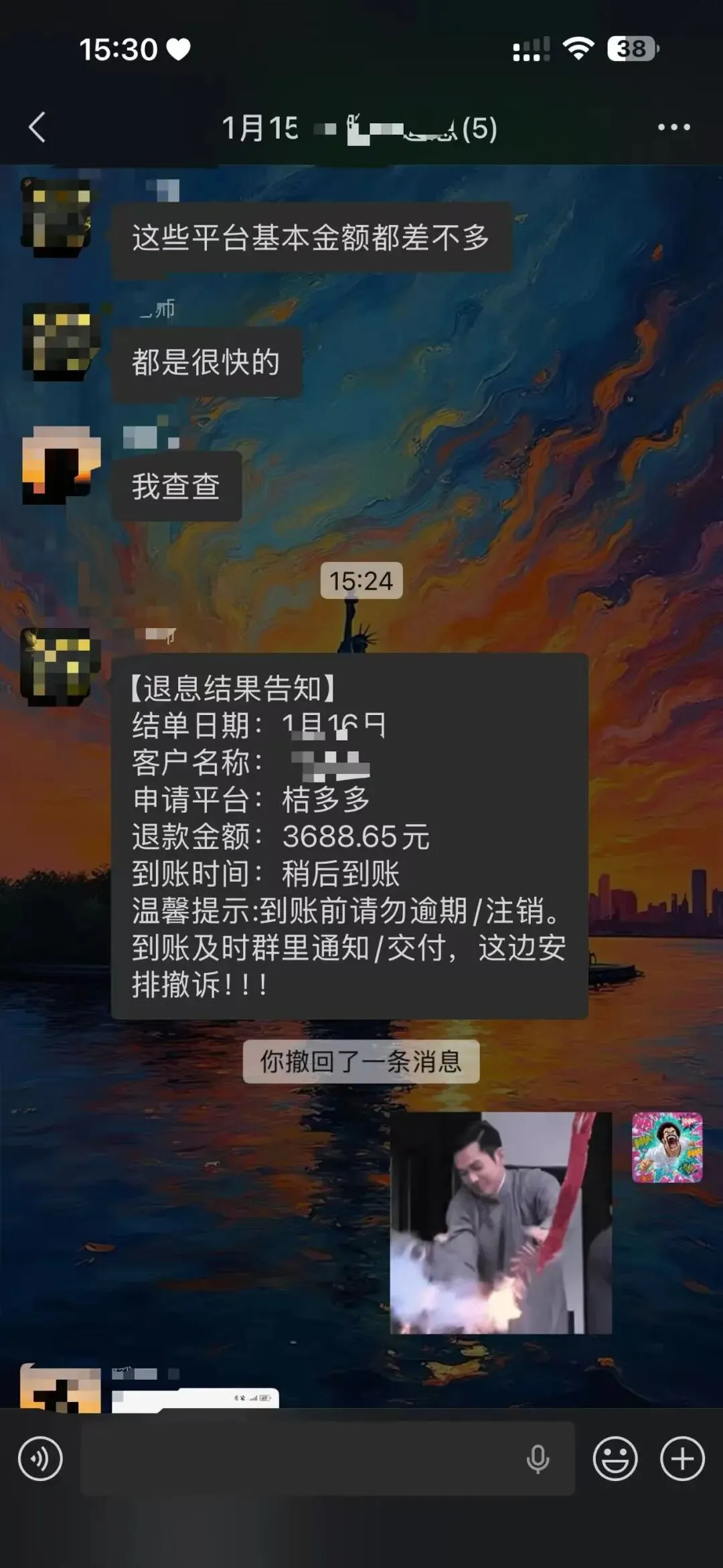

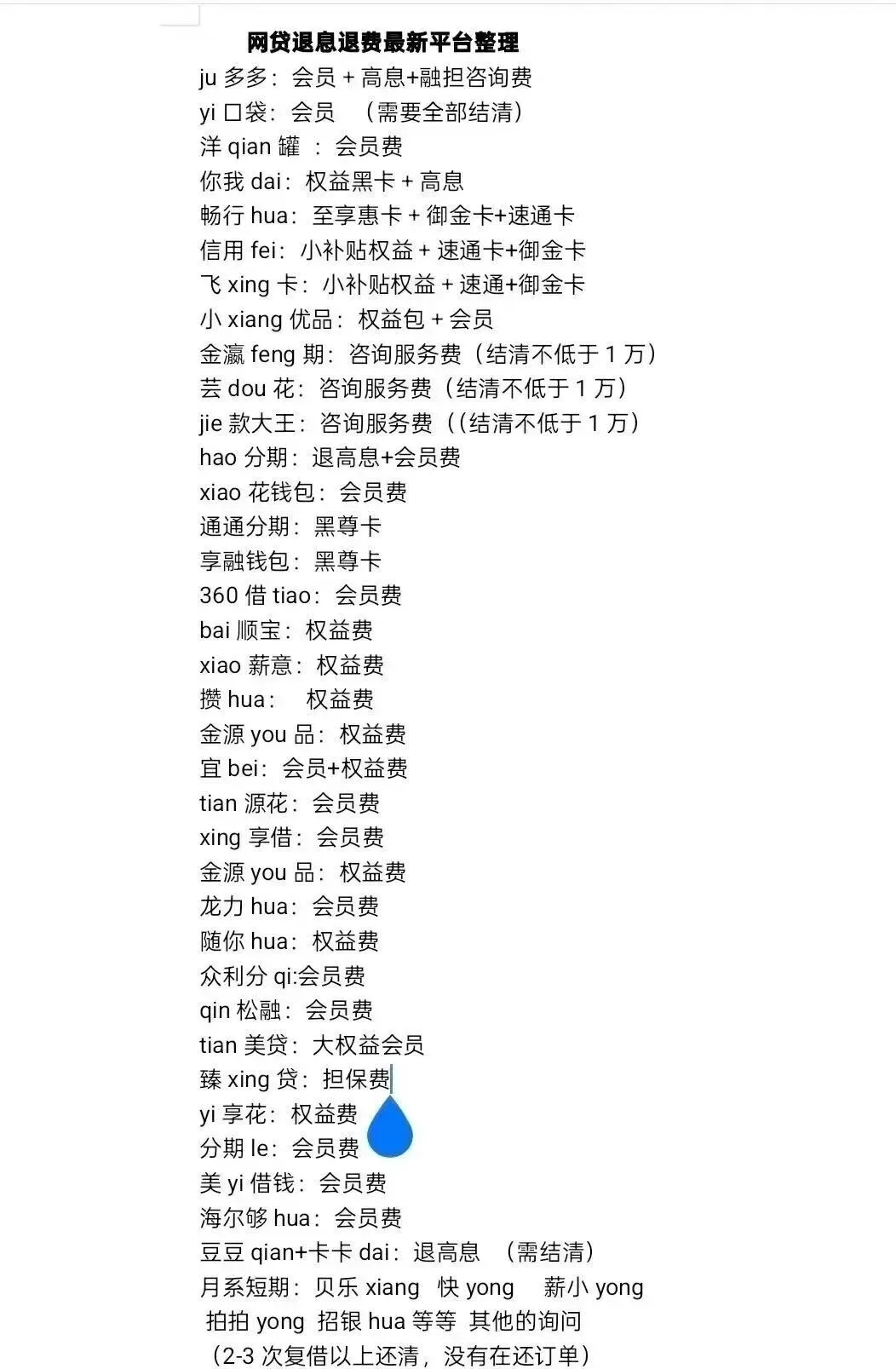

网贷退息退费:结清别急着删APP!多付的利息各种费用必须要回来!

丁姐

终于把最后一笔网贷还清了,那一刻是不是感觉卸下了千斤重担,甚至想立刻卸载那个APP,跟这段灰暗的日子彻底告别?

且慢。

你可能不知道,有一笔原本就属于你的钱,可能还在平台那里躺着。 哪怕你已经结清,哪怕你已经销户,依然有机会通过合法途径把它要回来。

这不是“薅羊毛”,也不是钻空子,而是拿回那些你本不该多付的——超额利息。

可惜,90%的人因为忽略了两个关键步骤,或者用错了沟通方式,最后只能不了了之。

今天,丁姐就把这套全程合法、不踩红线、不影响征信的操作流程,掰开揉碎了讲给你听。核心话术直接拿去复制,自己就能操作成功。

一、先搞清楚:凭什么能退?能退多少?

动手之前,先搞懂底层逻辑。不然一开口就错,平台一眼就能看出你是“小白”,几句话就把你打发了。

✅ 能退的是什么?

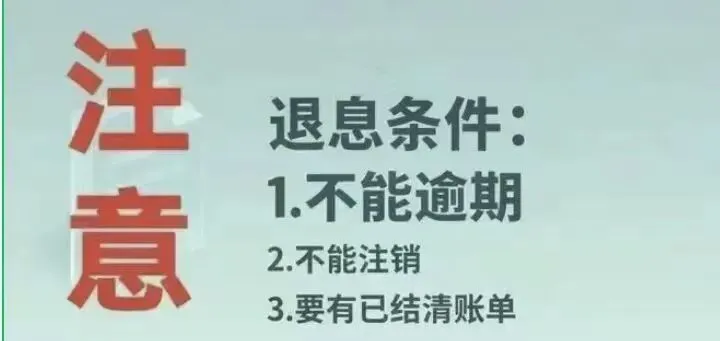

不是让你去要求平台“大发慈悲”,而是要回那些超出法律保护上限的费用。

-

• 范围包括: 分期手续费、最低还款产生的利息、各种名目的权益费、会员费,以及网贷合同中超出司法保护上限的利息部分。 -

• 简单理解: 只要综合年化利率过高,多出来的部分,你都有权主张退还。

✅ 法律依据是什么?(这是你的底气)

根据 《民法典》第680条 及最高法的相关司法解释:

禁止高利放贷,借款的利率不得违反国家有关规定。

对于大多数网贷和小贷公司,目前司法实践中,常参考的利率保护上限是 合同成立时一年期LPR(贷款市场报价利率)的4倍(目前约14%—15.4%区间)。即使已经结清,这部分超额利息依然可以通过协商追回。

特别说明: 正规银行、持牌消费金融的利率监管规则略有不同,但只要是“过高”且“不合理”的费用,同样在协商范围内。我们只追“超额”部分,不是要求全免,这才是合法维权的边界。

二、实操两步走(核心!一步都不能少)

第一步:查明细,摸清底细(基础中的基础)

很多朋友失败,就是因为连自己付了多少利息都不知道,上去就是一顿情绪输出,结果被客服一句“我们都是合规的”顶回来。

正确做法:打开APP联系在线客服(推荐,方便留证据),或拨打官方客服电话(记得录音)。

【话术模板】

“你好,我是之前在你们平台借过钱的用户,订单号/身份证号是XXXX,目前款项已经全部结清。麻烦帮我查一下,从我第一次借款到现在,我支付的所有费用明细,包括但不限于本金、利息、分期手续费、会员费、权益费等。我需要每一笔的产生时间、具体金额和收费依据。请提供一下,谢谢。”

目的: 拿到这份明细,就等于拿到了谈判的底牌。有了它,你才能算清对方到底多收了多少。

四、避坑指南(这些话千万别说)

维权失败的人,往往不是因为理由不充分,而是因为“踩了坑”:

-

• ❌ 忌说威胁性话语: -

• 别说“你们这是高利贷!”“我要曝光你们!”“我要找记者!” -

• 原因: 这会触发平台的防御机制,对方可以直接以“用户恶意投诉、诋毁”为由关闭对话,甚至拉黑你。有理也变没理。 -

• ❌ 忌说外行话: -

• 别说“必须全部退给我!”“一分不能少!” -

• 原因: 合法的利息和费用,平台确实有权收。要求全部退,既不合理也不可能,只会让协商陷入僵局。一定要强调“超出法定上限的部分”。

最后,我想对你说:

这笔钱,是你曾经在困境中为了维持生活、为了周转生意而多付出的代价。依法把它要回来,不是贪心,而是对自己权益的保护。

按上面的步骤,准备好证据,用好话术,大多数人都能拿回一笔或多或少的钱。这不仅是一笔经济上的挽回,更是你告别过去、理性上岸的一个标志。

你在退息过程中遇到过哪个平台的“硬骨头”?欢迎在评论区留言,大家一起支招,上岸路上你不孤单。