夜雨聆风

夜雨聆风

软件已死?不,软件在通胀:看空潮里的从业者视角

Digital Strategy Review | 2026

软件已死?不,软件在通胀:看空潮里的从业者视角

文 / 果叔 · 阅读时间 / 8 Min

写在前面:投资圈在重估“旧软件”,我们要建设“新软件”

最近一段时间,投资圈对软件行业的情绪很一致:看空、降估值、先撤再说。 这件事我不反驳,因为站在资本市场视角,他们在重估风险,这很正常。资本市场不能有所谓信仰,需要的只是冷酷和理性。

但如果你是软件和 AI 行业的一线从业者,只跟着“软件已死”这句口号走,很容易误判。 我的判断是:

被重估的,是旧的软件叙事;被放大的,是泛软件行业的生产与需求。

这不是鸡汤,是生产关系变了。

01

第一章 看空为什么会发生:他们不是全错,只是看的是上一代模型

先承认三件真实发生的事:

- 01AI 让做软件的门槛大幅下降: 本来做不了软件的人,现在能做了;本来能做一个的人,现在能并行做十个。

- 01同质化工具会被更快挤压: 过去靠“功能齐全 + 界面好看”就能过得去的产品,会先进入价格战。(这里风险提示 Notion 这类以前端用户交互体验为重要卖点的产品)

- 01旧估值锚点不再稳固: 按 seat 增长、按传统 SaaS 讲故事的模型,正在被重新打折。

所以投资圈看空软件,不是空穴来风。 问题在于:他们看的主要是“旧软件公司如何被重估”,而不是“软件这个产业边界如何被重写”。

AI 降低软件生产门槛,供给侧正在快速扩张

02

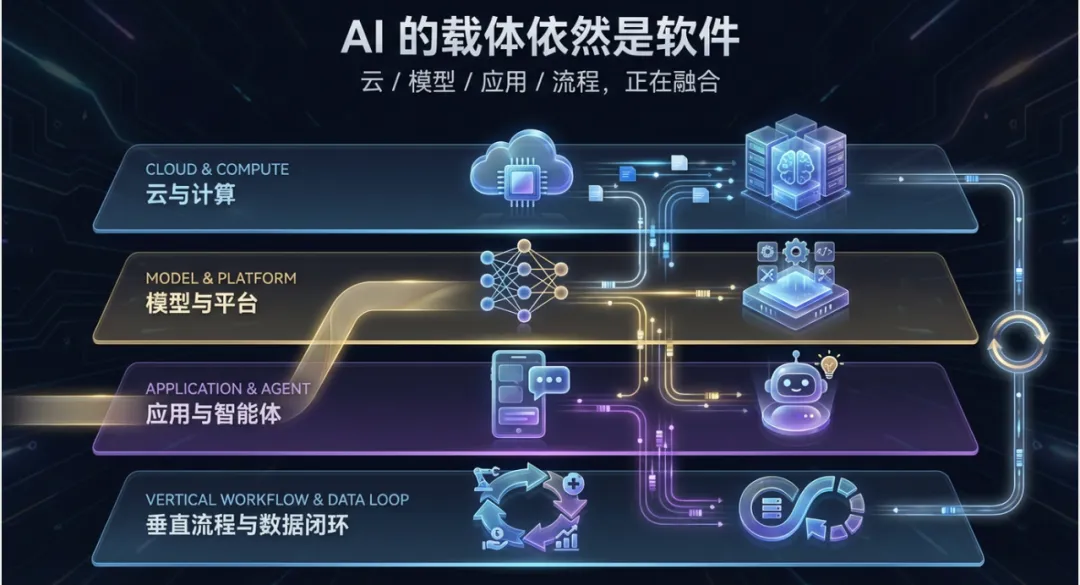

第二章 我为什么不认同“软件已死”:AI 的载体,依然是软件

很多讨论里有个逻辑漏洞: 好像 AI 出来以后,软件就不重要了。

恰恰相反。AI 要变成价值,必须落在软件形态里:

- •

要么是应用(App / SaaS / 工具) - •

要么是工作流(Agent / 自动化系统) - •

要么是基础设施(云、数据、模型服务、中间件)

换句话说,AI 不是软件的替代品,AI 是软件产业的新发动机。

2.1 泛软件行业已经不是“写个前端页面”那么窄

现在的软件边界至少包含四层:

- 01

云与算力层 - 02

模型与平台层 - 03

应用与 Agent 层 - 04

行业流程与数据闭环层

这四层不是割裂的。 拿微软来说,它同时是云服务商、SaaS 公司,也是 OpenAI 的核心资本参与方。 这说明什么? 说明“软件公司”和“AI 公司”的边界,本来就在融合。

2.2 供给在爆炸,但需求也在扩容

大家只盯着“供给变多会内卷”,却忽略了另一面: AI 把很多以前做不了、做不经济、服务不起的小需求,变成了可交付需求。最好的栗子就是AI 编程,本来编程是一个小众需求,现在让互联网上的“泛开发者”数量起码翻了几十倍。本来像我这样以浏览器和各种表格,办公软件为主要工作场景的市场人,谁知道怎么会突然变成天天看着黑框框的IDE和终端工作。

尤其在 2C 工具市场,这本来就是长尾结构:

- •

需求很多、很碎、很个性化 - •

单个需求不大,但总量极大

以前这些需求不值得做,因为获客和交付成本不划算。 我在这里大胆预言,以后软件产品会“电商化”,即同一类产品拥有一大堆的SKU SPU,以匹配不同的用户个性化需求。比如说 Image Generator 会进化到各种细分需求的图像生成。而不是单纯的一个对话框来解决。一个Agent 对话框,看似很简洁,很优雅,但实际上要知道面临千奇百怪的用户需求和意图,并不是“打字说人话” 就真的是最短路径。

(最近我也遇到一些产品经理,在我看来借着“软件的终极形态会变成就是一个对话框”这种论调放弃了主动以用户视角的思考。 我直着说,这是不对的,有时候你要听用户的,有时候用户是需要引导的。)

现在 AI 降低了研发、内容、客服、运维成本,很多长尾需求第一次具备了商业可行性。

回到正题,所以我给这轮变化的定义是: 软件供给通胀 + 长尾需求解锁 = 泛软件市场总盘子重构。

AI 价值必须落在软件形态里,产业边界正在融合

03

第三章 从业者真正该关心什么:不是情绪,而是结构性机会

如果你是做软件/AI 的,这轮周期最重要的不是“要不要悲观”,而是“你站在重构的哪一侧”。

3.1 危险侧:会被快速压缩的旧优势

- 01

纯 UI 体验优势,没有流程与数据壁垒。 - 02

可替代性高的横向小工具。 - 03

只会堆功能,不会做闭环交付。 - 04

只讲流量,不讲单位经济。

3.2 增长侧:AI 时代更容易做大的新优势

- 01流程深度

:能接入真实业务流程,解决责任和审计问题。 - 02数据壁垒

:有私有数据回路,能持续优化输出质量。 - 03分发效率:懂内容、懂社区、懂平台机制,在验证后敢于投入买量。 (Ps: 曾一个朋友跟我聊天时候复盘自己创业失败的经验,很自豪的提到“我们没有投一分钱广告,纯靠4 个运营小伙伴半年做了 1000 个私域用户”, 而我给他的回复是,你如果只留一个会投广告的运营然后把另外三个的工钱拿来投放,可能你的私域用户数字还要翻十倍。 了解我的朋友一定知道我虽然很看重SEO ,但本质上内心就是个买量狂人,一直坚信买量的效率才是真正的商业王者。)

- 04多产品能力

:从“单产品赌命”转向“多实验组合”。

这点很关键: 过去是一家公司打磨一个大产品。 现在越来越像是一个小团队持续孵化一组小产品,用数据决定加码方向。

2C 工具的长尾市场在 AI 加持下被重新激活

04

第四章 一线应对策略:给软件团队的 6 条可执行动作

1. 把赛道选择改成“长尾优先 + 刚需优先”

先找“痛但小”的问题,不要先找“热但空”的问题。 你要的是可验证现金流,不是朋友圈热度。

2. 从“做功能”切到“做任务闭环”

用户不买你的按钮,用户买的是“任务是否完成”。 每个核心场景都问四个问题:

- 01

输入从哪来? - 02

执行怎么做? - 03

异常谁兜底? - 04

结果如何回写与追踪?

3. 产品架构改为 Agent-ready

无论你叫不叫 Agent,都要具备:

- 01

可调用能力(API / Tool) - 02

可观测执行(日志、追踪) - 03

可治理权限(审计、回滚、审批) - 04

可迭代记忆(数据反馈回路)

4. 商业模式从单一 seat 改成混合计费

seat 不是不能用,但单一 seat 会越来越脆弱。 建议做成 基础订阅 + 用量 + 结果增值 的组合模型,让收入结构跟真实价值更对齐。

5. 组织能力从“一个产品团队”变成“产品组合引擎”

给团队设一个节奏:

- 01

每月立项小实验 - 02

每两周评估一次留存/转化/毛利 - 03

达标加码,不达标止损

不是每个想法都要做成公司级项目。 先做成现金流级项目,再谈平台级野心。

6. 用内容当低成本分发,不把内容当主业幻觉

内容的作用是:

- 01

测需求 - 02

拿反馈 - 03

降获客成本 - 04

内容营销的投放弹药 -

(Ps: 如果你的内容足够优秀能带来商业价值,为什么不用投放把它能覆盖的人群翻十倍?如果你的内容不能带来商业价值,那么你为什么要做?记住你是卖产品的软件公司,你不是卖内容的MCN 公司。)

它是增长系统的一部分,不是替代产品本身。 “内容很火但产品不收钱”,本质是商业没闭环。 “转化高效但流量不足,本质上是内容分发思路不对”

把看空情绪翻译成可执行动作

05

第五章 把“看空”翻译成行动语言:我们到底该怎么应对

我会这样翻译当前市场情绪:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所以与其问“还能不能做软件”,不如问:

你是在做一个容易被替代的功能,还是在经营一个难被替代的系统位置?

情绪不是策略,翻译成动作才是策略

06

第六章 投资视角我只留一句:它是背景噪音,不是你的工作主线

如果你是投资人,讨论估值是主线。 如果你是从业者,讨论交付和增长才是主线。

市场看空软件行业这件事,我们当然要尊重。 但更应该用它倒逼自己升级: 把旧叙事里的水分挤掉,把新周期里的结构性机会抓住。

07

结语:不是“软件行业不行了”,而是“软件行业门槛重排了”

AI 时代的软件世界,不会更小,只会更大;不会更单一,只会更多层。 真正变的是门槛:

- •

进入门槛在下降 - •

生存门槛在上升 - •

复利门槛在迁移

能活下来的,不一定是最会讲故事的团队。 而是最早接受现实、最快完成重构、最稳跑出闭环的团队。

讲得直白一点: 软件没死。旧玩法正在退场。

各位马年大吉~