新秩序 | Applovin卸掉包袱、杀完估值,能迎来第二春吗?——分析篇

先对上篇《故事篇》的内容进行勘误,一直把公司名称拼成Applovein,其实是Applovin,公司创始人亚当曾在采访中透露,这一名称的灵感来源是当时一个非常流行的内容聚合平台Bloglovin’,lovin’是典型的美式俚语(loving的简写),最耳熟能详的用法应该是麦当劳的slogan,I’m lovin’ it。

另外,我在上篇结尾写到为什么最近打算剥离游戏业务,是没注意日期,其实25年初就已经剥离了游戏业务,当然正文还是会做相应的解读,为什么砍掉游戏,all-in广告。

下面正文开始,分析公司的商业模式、为什么剥离游戏业务,以及最重要的,近期股价是否遭错杀。

对于toB的公司来说,要直观解释商业模式天然有点难度,因为作为C端客户,我们很少能看到公司卖的究竟是什么。比如Applovin,原先公司有四条产品线——AppDiscovery、MAX、Wurl和Adjust,去年10月品牌更新之后AppDiscovery和MAX整合到了让公司股价飙升的AXON平台,在Applovin的官网上已经看不到相关的入口,然而,如果单独去搜索AppDiscovery和MAX这两个产品还是能找到独立的页面。

我先用一个思维导图简单汇总一下这些产品都是干啥的,然后结合两位G老师(Gemini 3和GPT 5)的解释和自身理解通俗介绍一下,Applovin到底靠什么赚钱,以及和谷歌、Meta的差异化在哪里,为什么能在大厂的夹缝中发展得越来越好。

资料来源:Applovin、Yahoo Finance、Rockflow

简单来说,Applovin就是在移动互联网兴起的过程中,给“应用内广告”(尤其是跳转下载类的广告)当中介发家的。

MAX服务开发者,帮开发者把应用内嵌的广告位卖出好价格;AppDiscovery服务广告主,让广告主找到合适的应用来投放广告;Adjust也服务广告主,帮助广告主对广告效果进行归因。此外,Applovin还一度躬身入局,收购了一堆游戏工作室,相当于也作为开发者发布APP,由此形成了一个大闭环,既当选手(游戏开发商),又当教练(MAX)、裁判(AppDiscovery),还当巡查组(Adjust)。Wurl则是将移动终端上已经跑通的这一套逻辑复刻到智能电视终端上。

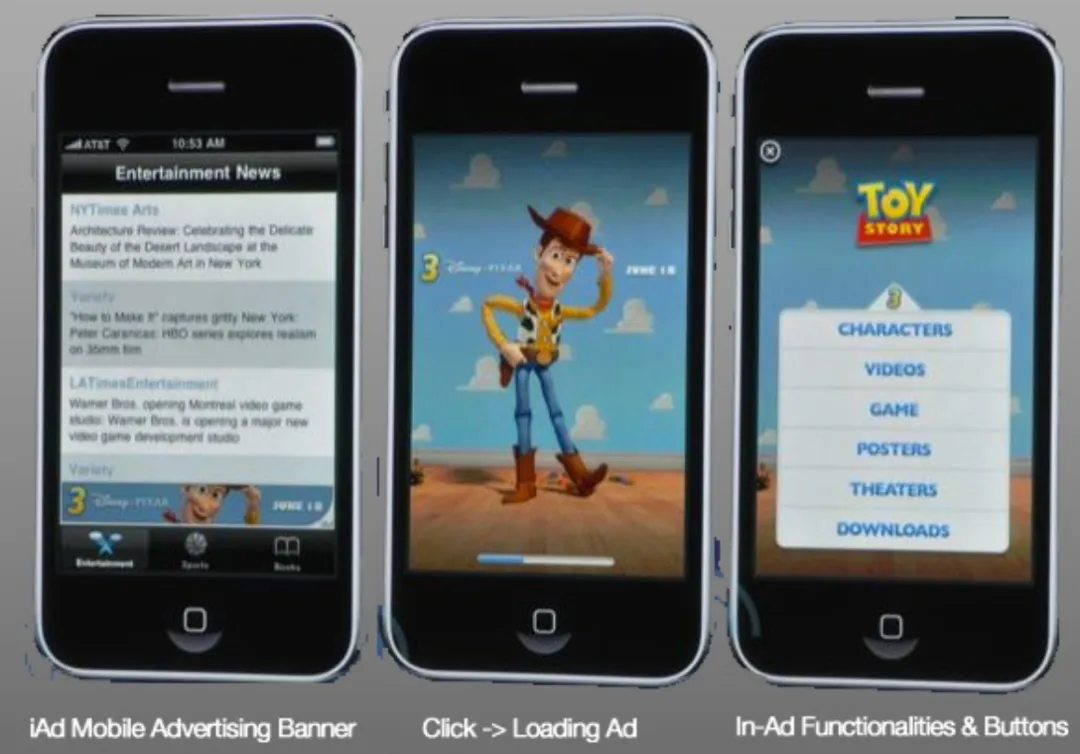

这么说来,其实Applovin对于普通C端用户来说也并不那么遥远,我记得早期iPhone免费小游戏盛行的时代,几乎每个免费游戏都会有烦人的广告展示条,引导你去下载其他的APP,遮挡本就不大的游戏界面(当时手机屏幕只有3.5英寸,而广告banner其实是打扰程度最小的应用内广告了),后来进化成了打通一个关卡之后播放一段广告,现在很多广告甚至不只是播放,还可以直接互动,然后才是跳转下载。

带有试玩功能的应用内广告;资料来源:App Store

而对于应用开发者来说,赚钱的路子基本就三条:付费下载、应用内购以及应用内广告,所以免费应用通常会有一个去除广告的内购选项,很多早期的小游戏干脆没有去广告的内购,就靠卖广告赚钱。

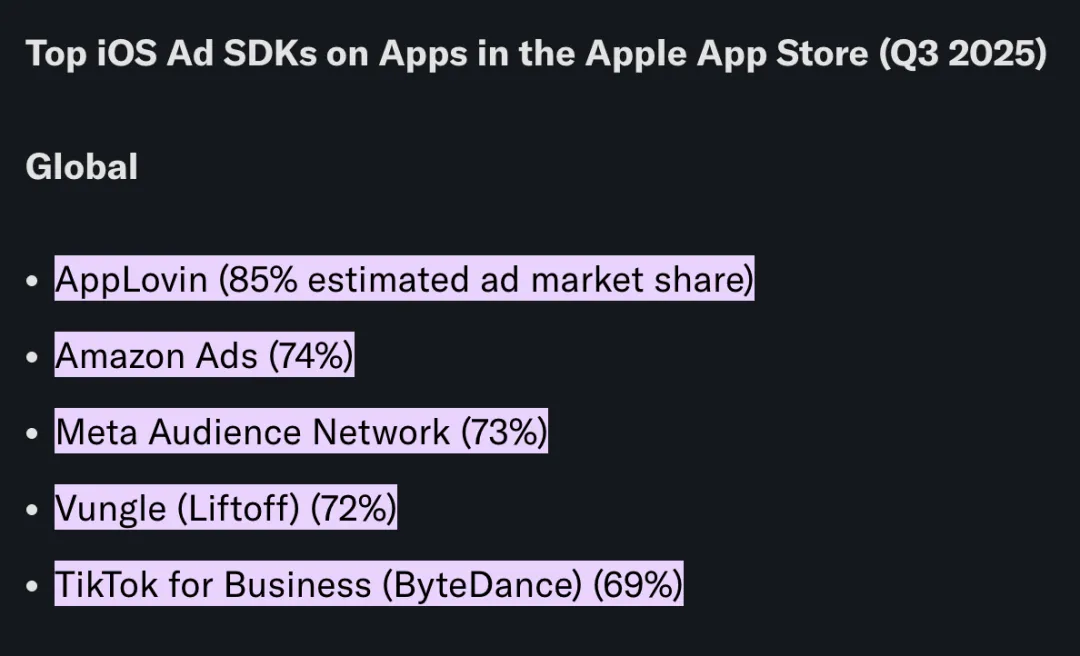

Applovin在iOS的广告类SDK(软件开发者工具)加载率高达85%(截至2025Q3),在移动游戏领域的市占率更是王者。

虽然从全球广告收入市占率的角度来看,Applovin和谷歌、Meta比起来只是小卡拉米,但是在应用内广告中介这个细分类别(尤其是游戏领域),Applovin凭借多年垂直深耕,确实形成了自身的竞争优势,在残酷的广告市场上分到一杯羹。

上期提到,Applovin曾收购了一堆游戏工作室,成为流量入口本身,在iOS隐私政策更严厉的背景下,起到了关键作用,通过自身拥有大量的游戏APP,能够比竞争对手更好地分析用户行为,带来更好的广告展示效果(知道C端用户什么时候最可能点击跳转)。

不过2025年7月1日,Applovin官宣,正式将其移动游戏业务整体出售给英国游戏公司Tripledot Studios,交易金额达4亿美元现金,外加占Tripledot约20%完全稀释股权的股份对价。

去掉开发商的身份,回归到服务商,一方面能够聚焦AI营销与软件解决方案的主业,一方面不当开发者之后立场更加中立,也能让其他游戏开发商放心,不用担心有潜在利益冲突。

公司自营游戏业务占收入比重较小,而且趋势下行,2025年第一季度(出售前的一个季度)收入为3.25亿美元,同比下降14%,不及市场预期。此前用于分析用户跨应用行为的历史使命也已经完成,AI时代,相比跨应用的用户身份追踪,通过Axon分析实时上下文来预测用户的互动行为成为核心,此次出售获得的4亿美元资金则可以继续用于AI平台的研发。

如《故事篇》中所说,近期美股的一条新的逻辑线是通用AI模型对软件行业的精准点杀——市场担心通用大模型在AI技术力上的碾压能够将软件公司的行业积累抹平,从而代替这些垂类的AI应用公司,就连OpenAI的金主微软都没有逃过这轮针对软件行业的通杀,Applovin自然也不例外,不过Applovin的股价下跌来的更早一些,2025年10月开始就已经进入到震荡调整区间,在25年末快速反弹之后,2026年股价遭遇腰斩。

Applovin股价走势与标普软件和服务精选行业指数、微软股价走势对比;资料来源:Wind,2025-2~2026-2

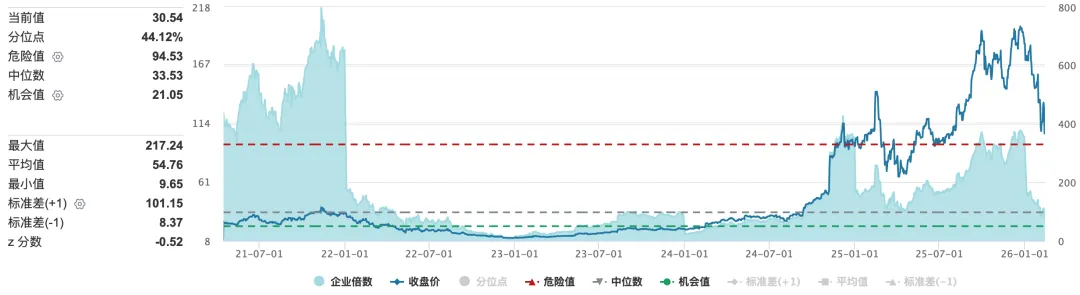

这波下杀直接把Applovin的企业价值倍数(EV/EBITDA)从100以上干到了30倍左右,位于44.12%分位点,对于Applovin来说已经回归到合理区间,但是横向对比整体软件行业还是一个偏高的估值。

Applovin上市以来企业价值倍数;资料来源:Wind,截至2026-2-20

不过离开成长性和盈利能力看估值没有什么什么意义,市场之所以会给到Applovin高溢价,就是因为公司强悍的财务指标。25年一季度,公司营收16.58亿美元,同比增长66%,净利润11.02亿美元,净利率同样高达66%。2025年全年营收54.81亿美元,同比增长70%,净利润34.33亿美元,全年净利率63%(更可怕的是利润率增速,23年才只有23%)。

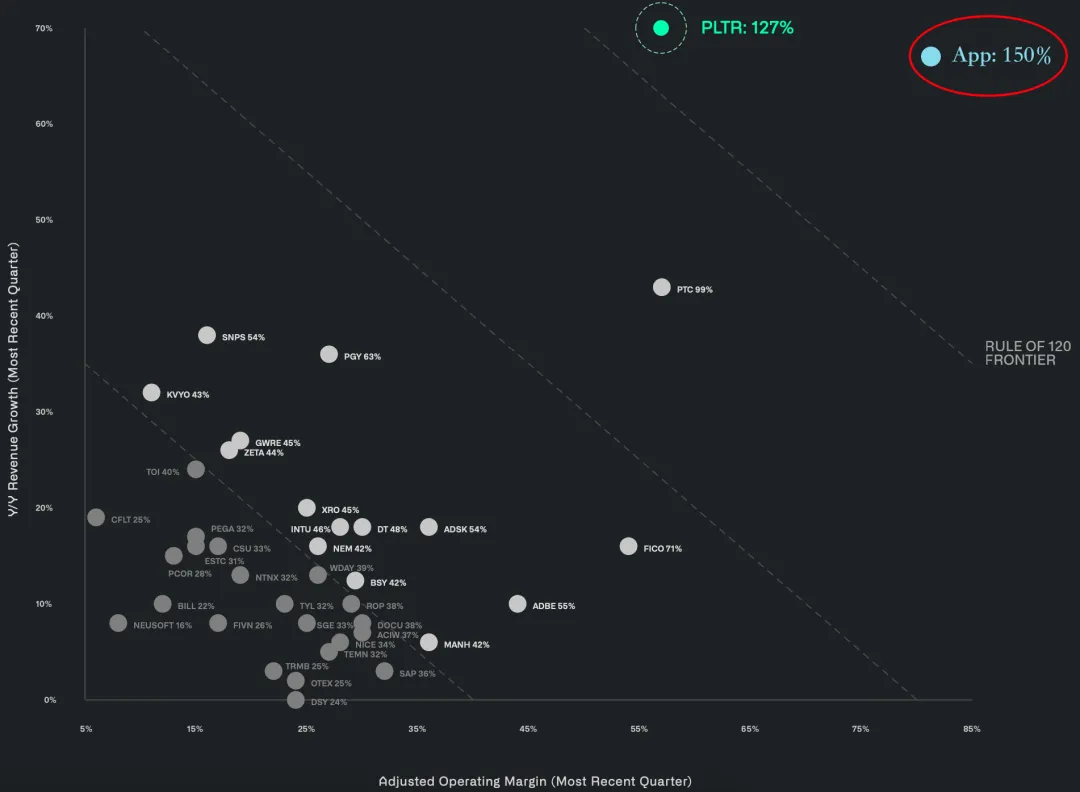

如果用另一大AI应用热门公司Palantir创始人卡普喜欢的软件行业40/40指标[注1]来考察Applovin的财务表现,那么在Palantir季报中引以为豪的营收增速与运营利润率坐标系中,Applovin会是远超Palantir的存在——66%的季度营收增速以及84%的Adj EBITDA Margin(Adj EBITDA即运营利润+折旧及摊销,即便用净利率,那么Applovin也有132%,依然高于PLTR)。

资料来源:Palantir;Applovin(App)的位置为笔者标注

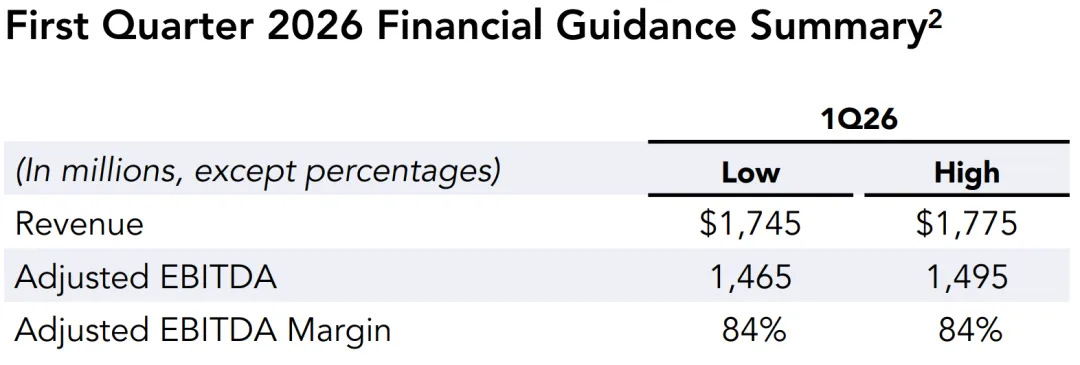

Applovin 26年Q1的业绩指引也同样强劲,营收17.45~17.75亿美元之间,同比增速约为53%,Adj EBITDA Margin维持在84%的高水平。

总的来说,与其说通用AI将带来软件行业的灭顶之灾,不如说在短期的通杀之下必有错杀,起码在基本面层面,Applovin没有任何腰斩的理由,更像是机构投资者仓位拥挤之后集体调仓造成的踩踏,在短期快速的杀估值之后,Applovin当前进入到震荡反弹区间,不啻为一种写下包袱,轻装上阵。

最近同样跌得很惨的AI+教育第一股多邻国(近8个月股价从500多美元跌到100多美元),在2025年7月也推出了自己的广告平台,Duolingo Ads,虽然和Applovin不构成直接竞品,多邻国是流量大户,Applovin是流量中介,多邻国甚至是Applovin旗下Adjust的用户。

相比之下,重新杀回iOS广告生态的Meta Audience Network、通过Gemini暗度陈仓进入到iOS底层生态的谷歌,以及MAX和mopub平台的创始人离职后创办的CloudX,才是Applovin未来将要面对的更强大的竞争对手。

在残酷竞争的广告行业,最危险的幻觉就是以为城池永远坚固。Applovin剥离游戏业务、轻装上阵,其实是看准了广告业的新剧本:在算法编织的幽灵网络里,占有领地已经过时了,占有逻辑才是王道。

资本永不眠,它会在每一个寒冬降临时,冷酷地剪掉多余的枝叶,只让最核心的引擎继续轰鸣。在这场数字猎杀中,活得久的,永远是那些能随时把自己拆解重组的异类(Outlier)。

[注1]:40/40指标即营收增速和运营利润率是否大于40%是衡量软件公司业绩是否优秀的标准。

夜雨聆风

夜雨聆风