网贷退息退费:20家网贷App突遭下架,欠款一笔勾销?更关键的是:多交的利息能追回!

最近我的后台被问爆了!大量读者焦急询问:“听说有20多家网贷App下架了,那欠的钱是不是就不用还了?”不少人发现,诸如“快易花”、“钱袋宝”之类的平台早已无法搜索,催收电话也骤然停止,仿佛天上真的掉了馅饼。更有用户晒出账单,感叹过去借3万需还5万的高息之苦,如今平台倒闭,似乎压力顿减。

然而,现实真有这般幸运吗?我特意查阅了今年9月的金融监管通报并结合真实案例,发现事情远非想象中简单——确实存在部分债务无需再还的情况,但更多人面临的,依然是偿还本金的责任,甚至可能白白多付了数万元利息而不自知。更值得关注的是,这些多交的“冤枉钱”,国家早有政策支持追讨!无论你曾经借过网贷,还是正在还款路上,这篇文章都请务必细读,事关钱包和信用!

首先要明确一个原则: 平台下架绝不意味着所有欠款都能一笔勾销。 法律对债务关系有着清晰的界定。在今年下架的23家平台中,诸如拍拍贷、红岭创投等知名机构,已有众多借款人收到了来自新接手机构的催收通知。只有符合以下三类情形的债务,才真正具备“豁免”的可能:

这是典型的金融欺诈。例如浙江的王先生,借款时合同金额被虚增至远高于实际到手金额(如借2万合同写3万),平台美其名曰“保证金”可退,结果偿还几期后平台就跑路或下架。此类通过伪造合同、虚增债务形成的“债务”,自始无效,法律不予认可,无论平台是否存续,借款人无需偿还。

合法开展网贷业务必须持有省级金融监管部门颁发的相应资质(如网络小贷牌照)。今年下架的“钱掌柜”就是典型例子,其根本未取得金融许可证,放款模式严重依赖“砍头息”(放款时预先扣除高额费用)等非法手段牟利。这种不具备放贷资质的“黑平台”产生的债务,本身就不受法律保护,借款人不仅无需偿还本金,甚至有权举报并要求退回已支付的不合理费用。

这是放贷时最常见、也最明目张胆的违规手段。比如合同约定借款1万元,实际到账只有8000元,那被直接扣除的2000元“手续费”、“服务费”等就属于“砍头息”。这部分金额本身就不合规,不应计入借款本金。广州的李女士就遇到过这种情况,平台下架后她果断向监管部门投诉,最终不仅无需补缴这2000元“砍头息”,连之前已经支付的部分超额利息也被成功追回。

切勿因平台下架就心存侥幸,选择“躺平”不还。以下两类债务,偿还责任依然存在,拖延只会恶化后果(如征信污点、被起诉、承担额外诉讼费等):

许多平台在倒闭或下架前,会将其持有的债权打包转让给专业的资产管理公司或其他持牌金融机构。例如曾经的“团贷网”,债权就在破产清算后被转让。此时,接手的“新债主”在法律上享有完整的债权追索权,他们有权要求借款人偿还剩余本金及法律允许范围内的利息。上海的张先生就是以为平台倒了就万事大吉,结果半年后收到了法院传票,不仅要偿还本金,还额外承担了诉讼费用。

有些平台被下架的原因是恶意催收、虚假宣传、利率披露不透明(如隐藏真实利率)等违规操作(例如“时光分期”曾因此受罚)。然而,只要借款合同本身是双方真实意思表示,且借款本金和法定利息(不超过法定上限)的部分,借款人仍需履行偿还义务。当然,平台违规收取的额外费用(如超出法定上限的利息、违规收取的管理费、会员费等)则可以依法追讨。

核心总结:违法形成的虚假债务、黑平台放贷本金、“砍头息”这三类可不还;合法的借款本金和法定利息,无论平台状况如何,都需偿还。

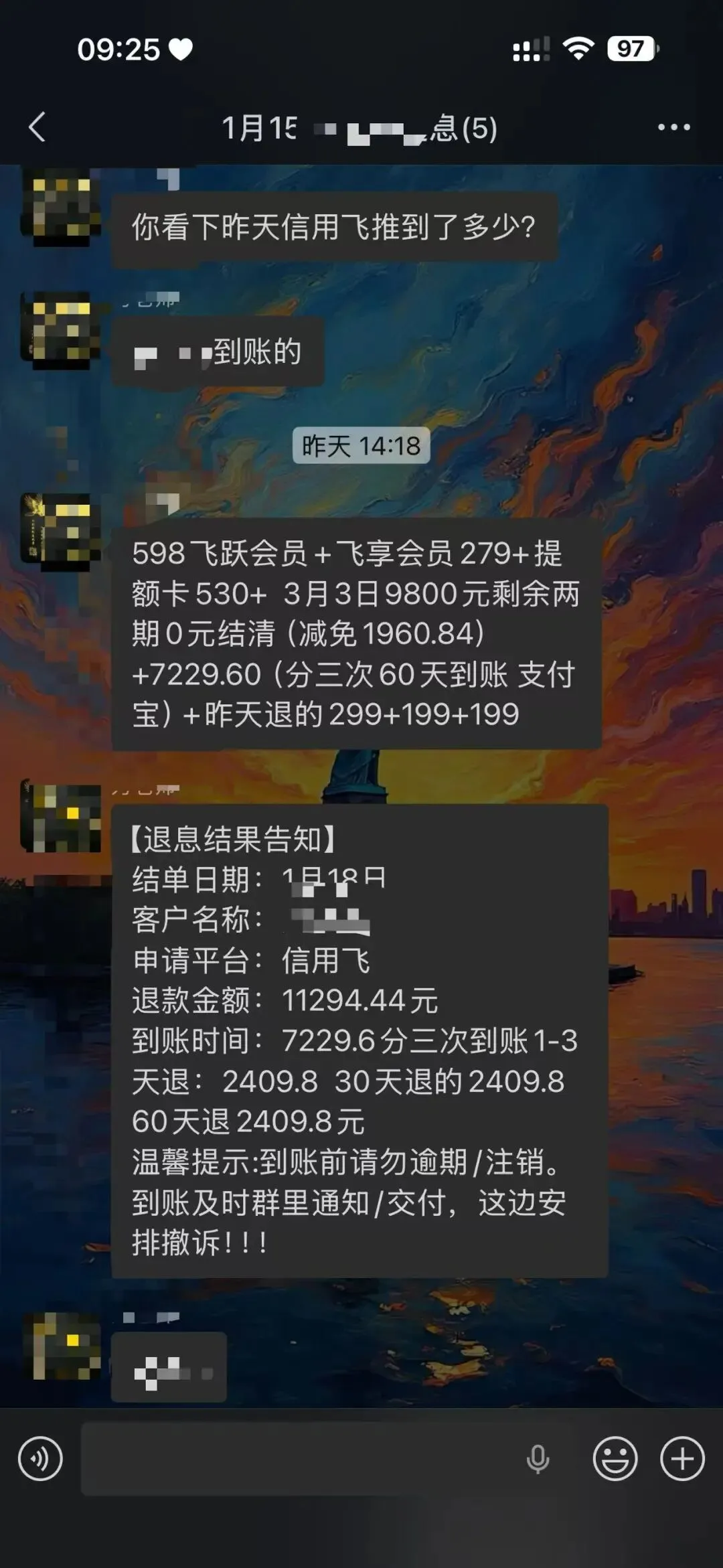

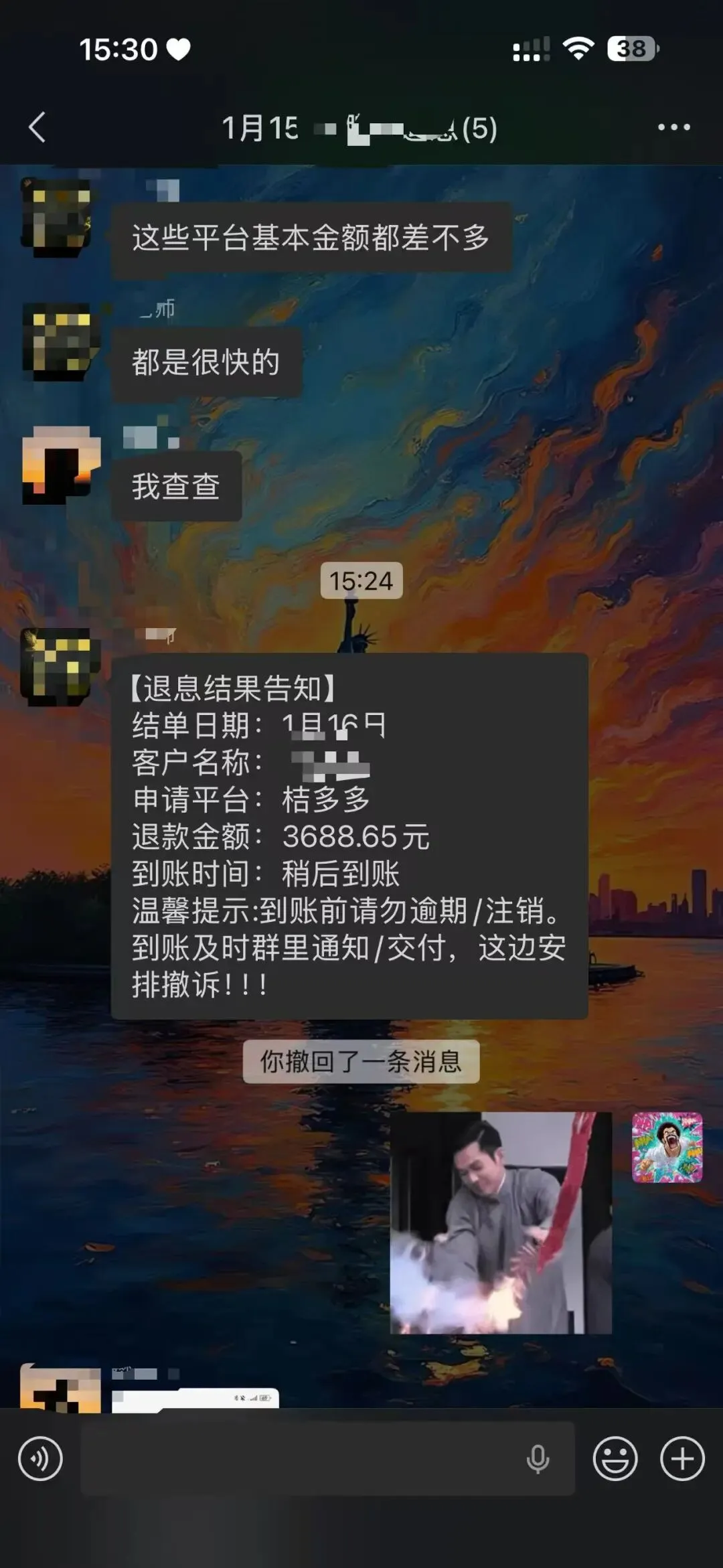

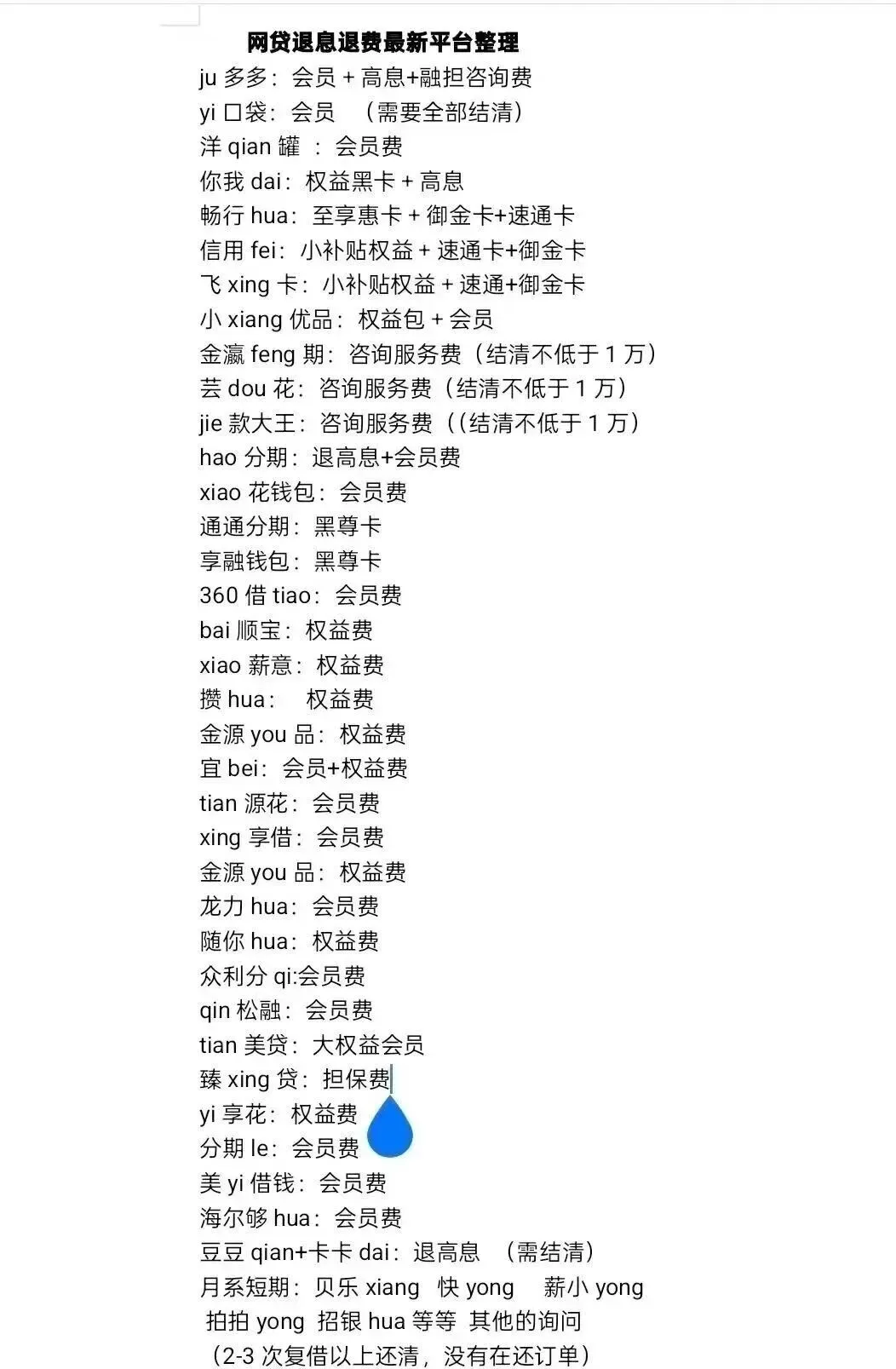

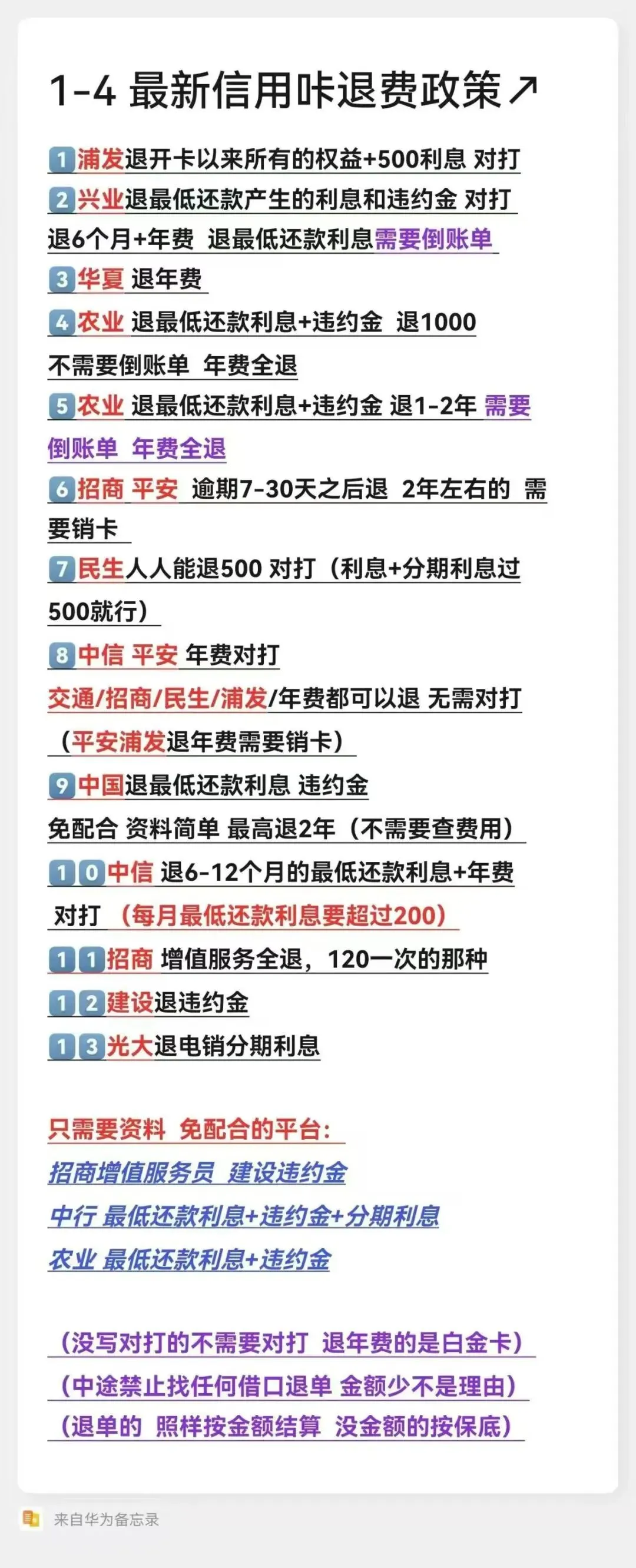

随着2025新规的落地执行和国家对金融消费者权益保护的日益重视,追讨违规费用的政策窗口已经敞开。无论涉事平台是否下架、倒闭,只要你保留了借款合同、还款记录等证据,证明平台存在超额收费、捆绑收费、违规放贷等行为,就拥有依法维权、索回资金的正当权利。

如果你不知道自己的费用是否违规, 个人操作耗时耗力,或者平台应对态度恶劣、流程复杂,也可以考虑寻求专业团队的协助。 如”易易过”这类机构, 他们对法规政策、平台套路和投诉流程更为精通,能帮你更系统、更高效地梳理问题、固定证据、谈判施压或代理投诉,节省你的时间和精力,让维权之路更顺畅。未成功退费前也不会收取您任何费用,保证零风险,零压力 !

夜雨聆风

夜雨聆风