夜雨聆风

夜雨聆风

从软件出海到AI领航:万兴科技如何借康波周期之力,重塑“中国版Adobe”估值?

前言:前文已说明,当前周期的位置处于由信息技术驱动的第五次康波周期尾部与第六次由AI驱动的康波周期孕育期阶段。AI、生物技术、新能源和新材料将构成下一轮长波的技术基础,本号后续将重点围绕这些领域,对主要上市公司经营质量与企业价值进行分析。

在应用端,AI已通过春晚、影视动漫与游戏等形式,进入到我们的生活。

今年的春晚堪称一场前所未有的AI视觉与文化深度融合的盛宴。AI技术全面渗透节目制作、实时互动及生活服务等环节,成为晚会的核心驱动力。字节、阿里、腾讯、百度等科技巨头纷纷发力,通过冠名赞助、红包互动、技术赋能等多种形式深度参与,展开AI时代用户资源的激烈争夺。

通过AI赋能动漫创作,开启了效率与创意的双重革命。春节档动漫剧《气运三角洲,我凭操作吊打全球》上线29小时播放量突破2亿,登顶多平台日榜。而该剧仅仅是由灵漫快创3人团队,使用万兴科技的AI创作平台万兴剧厂,仅用5天完成全流程制作,以高燃剧情和高效生产成为开年黑马。

今天我们就来聊一聊上述故事里的“万兴科技”,AI应用领域的“铲子”股。

一、公司概况

万兴成立于2003年,是面向全球的AIGC数字创意软件提供商,以“让世界更有创意”为使命,旗下产品涵盖视频、图片、绘图、文档等创意场景;业务遍及全球200多个国家和地区,支持10 +种语言,累计服务超15亿用户,并在深圳、长沙、温哥华等地设立运营中心。同时,万兴是“国家规划布局内重点软件企业”,入选“胡润中国人工智能企业50强”等荣誉榜单。

二、主营业务

公司实施“大平台、中产品、小团队”战略,认为与其推出一款产品与巨头硬刚,不如做N个10亿级的产品形成规模效应。基于此,公司构建了视频创意、绘图创意、文档创意、实用工具等四大创意板块,并构建起全链路创作生态。

视频创意,为公司核心支柱业务,2024年收入占比为66.76%。其中,旗舰产品万兴喵影全球装机量超1.5亿,移动端月活突破1.2亿,在Google Play多国登顶;AI营销短视频工具万兴播爆2024年营收同比增长200%;另外还有万兴天幕(智能体)、万兴超媒(AI Agent)、万兴录演(屏幕录制与直播)、StoryChic(智能故事视频生成)、Media.io studio(云端AI创意工具集)、Beat. Ly(音乐短视频创作)等产品。

绘图创意,2024年收入占比约5.82%。亿图图示支持AI生成流程图、表格等;亿图脑图是一款基于云端的思维导图软件,提供AI思维导图与PPT生成功能;墨刀是一款在线产品设计协作工具,聚焦原型设计,主要服务产品经理与UI设计师;万兴项管则是项目管理绘图工具,可用于甘特图绘制、项目计划、资源分配和预算管理等。

文档创意:2024年收入占比约7.34%,该类产品很好地解决了不同平台软件中间彼此数字文档互不兼容的问题。核心产品万兴PDF是一款全能智慧PDF阅读器,支持多语言高精度翻译,接入ChatGPT等大模型,为用户提供专业文档解决方案;万兴PDF阅读器则是轻量PDF阅读器,集创建、阅读、注释和数字签名功能于一体。

实用工具:2024年收入占比约19.03%,该类软很好地解决了操作系统之间(如苹果系统与Windows系统)文件无法共用的问题。主要产品包括万兴优转(多媒体格式转换)、万兴恢复专家、万兴易修、万兴手机管家、MobileTrans(设备间数据传输)、SelfyzAI(AI肖像生成)等产品。

三、行业影响力

在全球具有较强的市场影响力。业务覆盖200多个国家和地区,海外收入占比超90%。其视频编辑软件Filmora(万兴喵影)在全球市场占有率约1.05%,排名第9,在日本等市场位列视频剪辑软件前三,移动端月活超1.2亿,在Google Play多国畅销榜登顶。

在国内市场份额较为领先。公司视频编辑软件在国内占有率达14.2%,位居行业前三,是少数能与Adobe等国际巨头抗衡的中国创意软件企业,被称为“中国版Adobe”,入选2025福布斯中国出海全球化领军品牌TOP30。

具有较强的行业影响力。与环球音乐达成合作,为用户提供5万首无侵权风险音乐资源;作为唯一获微软高层现场演示的视频剪辑软件亮相2025微软大会,获得官方推荐;与华为(成立AI联合实验室、优化音视频大模型、升级云计算基础底座、携手推进万兴“天幕”大模型等)、谷歌(产品接入模型、视频创意产品亮相开发者大会、获得应用商店推荐,以及参与行业峰会等)、字节(万兴剧场接入Seedance2.0模型)等国际巨头建立合作关系,入选《2025胡润中国人工智能企业50强》《中国生成式AI企业50强》等榜单,行业认可度高。

四、主要客户

C端用户,约占收入的80%。主要包括自媒体博主、短视频达人、跨境电商营销人员、教育工作者、家庭视频编辑爱好者等。此类用户一般具有高粘性、高复购的特征,视频创意产品订阅续约率持续提升,2024年移动端月活同比增长90%。

B端用户,约占收入的20%。公司面向电子、高端制造、新能源、汽车等行业推出AI办公文档和创意解决方案,已成为央国企数智化转型重要供应商;其中,亿图系列产品入围中央企业软件联合采购。此外,公司大型企业客户有华为(鸿蒙生态合作伙伴)、字节、上汽、一汽等,同时也为多省市政府机构提供服务。

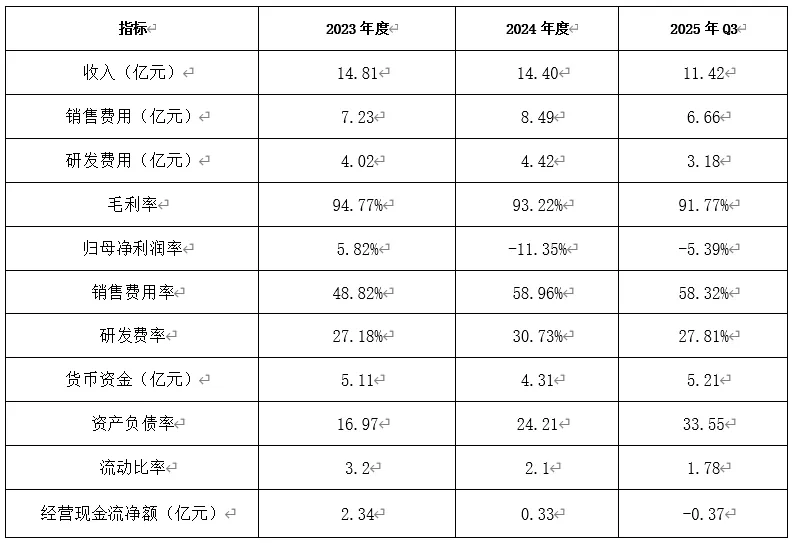

五、财务情况

公司当前高毛利与亏损并存。2024年营收14.40亿元,同比下降2.78%,归母净利润-1.63亿元,同比下降289.61%,毛利率93.22%;亏损主要原因系商誉减值0.59亿元以及AI研发投入大幅增加。

2025年前三季度营收11.42亿元,同比增长8.50%,归母净利润-0.62亿元,亏损收窄,毛利率91.77%,营收增速转正;公司预告2025年全年归母净利润-0.95至-0.65亿元之间,公司经营状况逐渐企稳向好,当前亏损的核心原因是AI研发、服务器成本以及市场推广费用增加等;公司整体财务状况相对比较安全,核心财务指标,整理如下:

六、差异化竞争优势

“天幕”大模型具有一定的差异化壁垒优势。面对OpenAI等通用大模型的竞争,公司采取了极具务实性的“双模驱动”(自研模型+外部模型接入)策略。其自研的“万兴天幕”音视频多媒体大模型避开了通用底座的红海竞争,专注于视频垂直场景,采用多模态技术,能同时处理和理解文本、图像、音频、视频多种信息形式,做到“文生视频”、“图生视频”、“视频生音频”;同时支持多机位剪辑等功能,在VBench 2.0视频生成模型评测中跻身全球前三,并在“摄像机运动”与“运动合理性”两项指标上斩获全球第一名,为其核心产品万兴喵影构建了难以被通用模型简单替代的护城河。

通过商业模式创新,从售卖“工具”转向提供“生产力”,开启增长新引擎。公司从传统SaaS模式向MaaS(模型即服务)及Agent(智能体)的转型,不再局限于售卖提高效率的“工具”,而是聚焦于提供能替代人工的“生产力”解决方案。例如,万兴的ReelBot可以自动完成从脚本撰写到分镜生成、配音、剪辑的全流程。这一转型不仅是技术层面的升级,更是商业模式的创新突破,通过智能化、自动化的服务,为客户创造更直接的业务价值,并通过“订阅+算力消耗”混合计费模式开辟新的收入来源和市场空间。

七、行业竞争格局分析

AIGC 产业趋势已从“模型之争”过渡到“应用为王”。当前,全球AIGC产业正经历从技术爆发期向应用落地期过渡的关键阶段。2023-2024年是基础大模型的“百模大战”时期,而进入2025-2026年,行业竞争焦点已显著转移至应用层与Agent智能体。万兴超媒Agent,针对用户输入的主题,可自动爬取素材、写文案、配音、剪辑,最终生成视频,极大地提高了对B端营销类客户的粘性。

数字创意软件赛道,目前呈现出全球巨头、互联网新贵与垂直领域专家“三足鼎立”的激烈竞争格局。Adobe是行业绝对霸主,拥有Photoshop, Premiere, After Effects等构建的庞大生态壁垒,占据了高端专业市场;互联网新贵剪映(字节旗下)是移动端霸主,依托TikTok生态迅速崛起,迫使万兴必须向更专业的AI功能(如AI绘图、AI人像)转型,以提供差异化价值;万兴则为垂直领域专家代表,面对Runway, Sora等原生AI独角兽等技术颠覆者潜在的“降维打击”风险,万兴采用“打不过就加入”的策略,通过API接入这些模型,并利用自研的“天幕”模型优化垂类体验,做大模型的“精装修商”。

国内监管升级,对生成式人工智能服务实行严格的备案制度。万兴科技的“天幕”大模型已成功通过国家网信办备案。这是一张稀缺的“准入牌照”,在B端和G端(政府)采购中,合规性是万兴相对于未备案的海外开源模型或小型创业公司的巨大优势。

除AI大势所趋外,移动化趋势越来越凸显,视频则是用户消费时间最长的内容形式。根据万兴2025年中报相关引用数据,近年来全球网络流量来自移动端的占比持续上升,至2024Q4已达62.54%;此外,截至2025年6月底,我国移动互联网用户总数达到15.92亿户(较年初增长16.4%),月活跃用户规模达到12.67亿,全网月人均单日使用时长7.97小时,其中短视频和在线视频是用户使用时长增量排名前两位的细分行业。移动流量占比的提升、视频消费时长的增加使得移动互联网用户对优质视频内容的需求持续增长,支撑生成式AI不断发展;此外,生成式AI也在持续向办公、绘图等多个应用场景渗透,根据市场预测,2024年至2031年,流程图软件市场规模预计将从75亿美元增长至125亿美元,思维导图软件的市场规模将从46.2亿美元增长至92亿美元。在移动端,2025年前三季度,万兴喵影移动端收入同比增长超100%,证明了在移动端,用户愿意为高质量的AI滤镜、AI特效付费。

八、产业上下游分析

上游,依赖算力。 AI时代,万兴对上游算力基础设施的依赖度急剧上升。作为华为云的战略合作伙伴,尽管万兴在算力获取和成本控制上可能享有一定优势,但也是公司毛利率下滑(从95%降至91.77%)的一大推手。2025年前三季度,公司营业成本同比增长42.24%,主要原因便是AI服务器费用增长。

下游,依赖渠道。 万兴科技高度依赖Google、Apple App Store、Meta等平台进行获客。公司2025年前三季度销售费用高达6.66亿元,占营收58%;随着隐私政策(如iOS IDFA政策)的收紧,精准广告的效率下降,获客成本(CAC)或持续攀升。

九、管理层背景与能力

创始人吴太兵作为典型的技术型创业者,展现出极强的“战略定力”和“赌性”。在2024年全行业收缩的背景下,坚持“饱和式研发投入”,研发费用率一度突破30%,明确提出“拿深圳同等高薪,住长沙宜居房子”的错位人才竞争策略。这种反周期的投入显示了管理层对AI未来的坚定信念。

此外,管理团队具有深厚的出海基因。公司早在十几年前就深耕海外市场,对国际版权法规、海外用户习惯、Google SEO算法规则有极深的理解,这是国内其他软件公司难以复制的软实力。

管理层与股东利益高度一致。面对股价回调,公司多次进行回购,并将其用于员工持股计划,显示了内部对公司价值的认可。

十、未来收入与利润预测

公司2024年及2025年财务表现呈现典型的“J曲线”特征。虽然2024年出现了上市以来首次营收负增长及巨额亏损,但2025年的业绩预告显示亏损幅度已显著收窄(同比减亏41.88%-60.23%),表明公司最痛苦的投入期可能已近尾声,经营效率开始释放。

假设2025年为亏损触底年,2026年开始随着AI产品渗透率提升和销售费用率下降,公司盈利逐步修复;在移动端和B端AI Agent业务带动下,预计公司营收将保持中高速增长,未来五年营收的CAGR有望保持在15-18%区间;公司毛利有望随着自研模型优化和推理成本下降,回到93%左右;并且,随着品牌效应显现,AI带来的自然流量增加,有望降低公司对渠道的依赖,销售费用率有望降至45%左右;研发费用率,也有望在底座模型研发完成后,随着投入强度边际递减而降低,并回到20-25%的常态区间;结合以上推断,预计2026年公司有望实现盈亏平衡或微利,2027年全面盈利,净利润达到1.5亿元左右,并在2030年突破4亿元。

十一、港股上市进展

为更好地投入AI大模型研发、产品创新及技术升级,加速推进全球化战略,并优化资本结构与股东价值,2025年9月25日,万兴科技正式向港交所递交招股书,拟在香港主板上市,中金公司担任独家保荐人;2025年11月21日,据媒体报道,万兴于11月27日启动香港上市非交易路演(NDIR),进一步推进上市进程;目前,万兴科技的港股上市申请尚需获得中国证监会、香港证监会、香港联交所及其他相关监管机构的批准,具体上市时间仍存在不确定性。

此外,万兴90%的收入来自海外,在当前地缘政治背景下,数据出海面临严峻挑战,投资人需注意国际竞争与数据安全相关风险。

十二、总结

万兴科技在数字创意软件领域凭借技术、产品和全球化优势,已占据一席之地,尤其在AI转型上成果初显,产品矩阵不断丰富,用户基础持续扩大。不过,公司当前面临盈利压力,后面尚需平衡好研发投入与商业化进程之间的关系。未来,随着AI技术的深入应用和市场拓展,公司若能有效提升盈利能力,则有望在全球数字创意市场取得更突出地位,成为中国数字创意软件出海的标杆企业。

针对公司股价的问题,因股价的波动并非由单一因素决定,而是估值、情绪、资金等多重力量相互作用、动态博弈的综合体现。截至今天收盘,万兴股价83.93元/股,对应2025年的PS值为9.93倍左右,相较于金山办公的23.18倍PS值,显得较为低估;但相较于美股Adobe的4.62倍PS值又显高估,考虑到因AI技术冲击和对行业竞争加剧的担忧,Adobe过去一年股价累计下跌了58.96%,万兴当前的估值还是比较合理的;至于后面股价走势,短期更依赖于情绪,长期则更多的是与公司未来业绩相挂钩。关于未来,在全球创意软件产业重构的浪潮中,这位“中国版Adobe”能否开创新局,重塑“中国版Adobe”估值呢?让我们拭目以待。

在不确定的世界,提前看见确定性,关注我,解锁更多财富密码,让我们一起聚焦价值,发现机会!