补税或退钱,开始申报!个税APP汇算操作指南来了

3月1日,一年一度的“个人所得税年度综合所得汇算清缴”退补税开始啦。不知如何退税,赶紧跟小智一起来看看吧~

2025汇算清缴的办理时间

2025年度个税汇算时间是2026年3月1日至6月30日。有汇算初期(3月1日至3月20日)办理需求的纳税人,可以根据自身情况,通过个人所得税App预约上述时间段中的任意一天办理。3月21日至6月30日,纳税人无需预约,可随时办理。

所谓汇算清缴,是指纳税人汇总一个纳税年度内取得的综合所得(工资薪金、劳务报酬、稿酬所得、特许权使用费)收入额,减除费用六万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,减去减免税额后计算本年度实际应纳税额,再减去已预缴税额,确定该纳税年度应退或者应补税额,在法定期限内向税务机关办理纳税申报并结清税款的行为。

2025年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-减免税额-已预缴税额

综合所得:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得。

专项附加扣除:3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人共7项支出。

其他扣除:个人缴付的企业年金和职业年金、有税优识别码的商业健康保险、税收递延型商业养老保险、个人养老金。

符合条件的公益慈善事业捐赠是指:个人对教育、扶贫、济困等公益慈善事业的捐赠。

2025年度已预缴税额大于年度应纳税额且申请退税的。

2025年度综合所得收入超过12万元且需要补税金额超过400元的。

3、取得综合所得时,支付方没有预扣预缴个人所得税的

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成纳税年度内少申报或者未申报综合所得的,应当依法据实办理年度汇算。

个税APP汇算操作指南

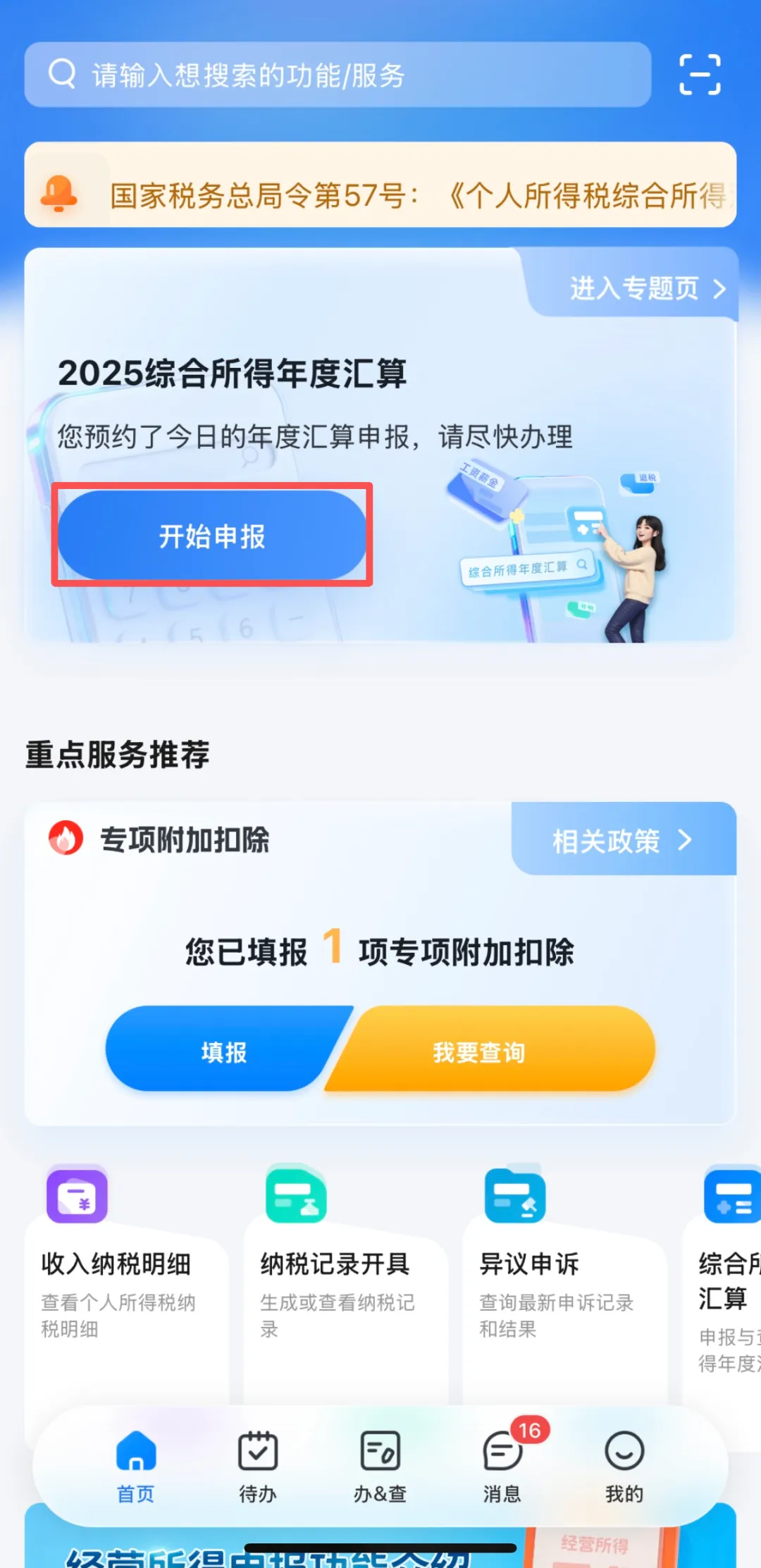

一、打开“个人所得税”APP,通过首页——“2025综合所得年度汇算”,进入申报。

二、点击“开始申报”——“我已阅读并知晓”,在基本信息页面确认任职受雇单位后,点击“下一步”。

三、进入“收入和税前扣除”,浏览确认各种收入和免税扣除金额信息。

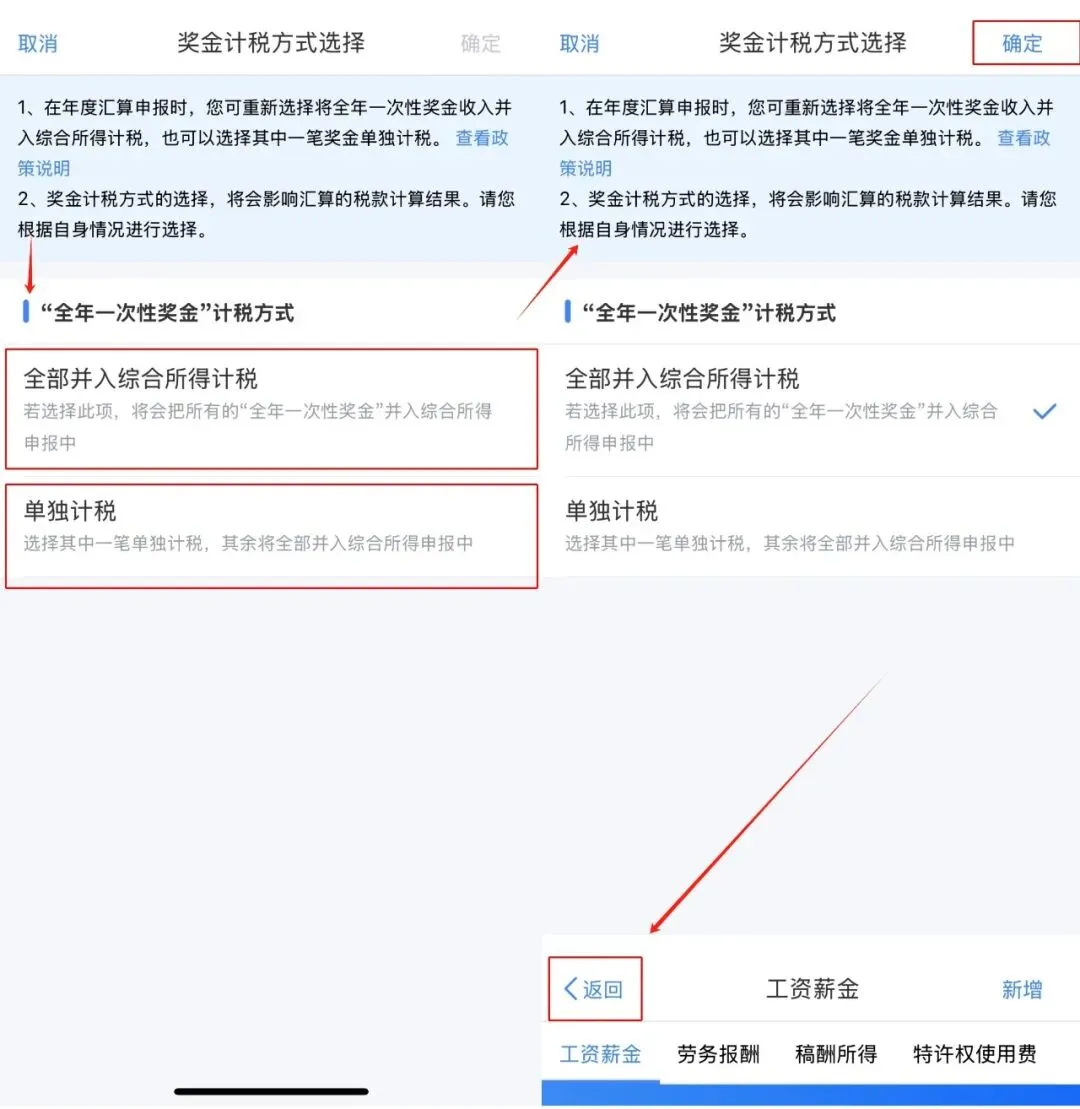

如果全年收入存在奖金时,点击“工资薪金”一栏红色字样,进入“奖金计税方式选择”界面。

四、您可以通过【奖金计税方式选择】将“全年一次性奖金”【全部并入综合所得计税】,或者选择其中一笔【单独计税】。如下图所示,完成奖金计税方式选择后点击“返回”。

五、回到“收入和税前扣除”界面,当您对收入、费用、免税收入和税前扣除等项目核对无误后,可以点击“下一步”至税款计算界面。在税款计算页面确认应纳税额、已缴税额及应补退税金额后即可提交申报。

提申报信息提交成功后,对于需要补税的纳税人,可继续点击“立即缴税”按钮按APP指引完成补税金额的缴纳。

提醒:如已经购买个人养老金并准备在汇算中进行扣除的纳税人,需要提前在“个税”APP中完成个人养老金的申报后即可在收入和税前扣除页面看到其他扣除项目中的个人养老金。

1、2025年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2、2025年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险、个人养老金等扣除不充分的;

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的;

8、有符合条件的个人养老金扣除,但预缴税款时未办理扣除的。

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2、除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率。

1、自己办(个人所得税APP、自然人电子税务局网站自行申报)

1、网络申报:下载“个人所得税”APP或通过自然人电子税务局网站进行申报。

3、委托申报:可委托第三方机构或个人办理年度汇算清缴。

4、邮寄申报:将所需材料邮寄给指定税务机关进行申报。

5、办税服务大厅:前往收入来源地的主管税务机关办税服务大厅进行申报。

在手机上下载“个人所得税”APP进行操作,简单方便,强烈推荐!

主要是为了能有序的办理年度汇算,提升办理体验,错峰办理,防止汇算初期扎堆办理产生不便。预约办税仅限于3月1日至20日这段高峰期。要是不着急的话,3月20日之后办理汇缴,就不用预约了,直接登录手机“个人所得税”APP或“自然人电子税务局”网页端,随时可以办汇缴。

本次汇缴预约和之前的汇缴没有关系。需不需要预约,是看这次汇缴想在啥时候办,在3月1日至3月20日办理的,就需要预约。3月20日之后办理汇缴,就不用预约了,随时可以办。

(1)如您选择自行办理年度汇算申报或者委托第三方办理申报的,应当向您任职受雇单位所在地主管税务机关进行申报。

(2)如您有两处及以上任职受雇单位的,可选择其中一处进行申报。

(3)如您没有任职受雇单位,系统默认为向您主要收入来源地、户籍所在地或者经常居住地主管税务机关申报。

(4)没有任职受雇单位且取得境外所得的,也可以选择向主要收入来源地主管税务机关申报。

(5)若系统无默认,显示“不存在户籍所在地和经常居住地”,可以在“个人所得税”APP选择【我的】-【个人信息】-【基本信息】,添加【户籍所在地】和【经常居住地】,然后重新办理汇缴申报。

(2)为了避免退税不成功,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询。

(3)收到退税前,请保持银行账户状态正常。如果您的银行账户处于注销、挂失、未激活、收支有限额、冻结等状态,均会影响您收到退税。

综合所得汇算清缴的结果有三种:不补不退、补税、退税。并不是办理了个税综合所得汇缴就会有退税的。如果因为您没有足额享受扣除,或者在预扣预缴时适用的是高税率,导致平时多缴纳了税款,再比如年收入不足六万,但在某个月缴纳了税款,这样一般在汇算清缴的时候是有退税的。产生退税的因素有很多,总体来说,按税法,若是平时有多缴纳的税款,才会产生退税。

答:个人所得税综合所得汇算清缴退税,需经过必要的核对程序,税务、财政、国库、银行等部门要联动办理。退税到账时间与当地税务机关审核的流程及审核的数量有关,税法没有规定多长时间,具体审核的时间要看各税局的处理时限。若是纳税人的申报数据填写准确且本人银行账户符合条件,一般可以尽早获得退税。若填写不准确或退税等待人数较多,退税周期可能有所延长。

在“个人所得税”APP上,可以查到退税办理进度。如果审核中有问题,税局会通过个税APP或电话等其他方式联系到您。您提交退税申请后可随时关注下APP的页面显示和银行账户。若一直未到账,可联系所选择的汇缴地税务机关或拨打当地的12366核实一下具体情况。

若是办理了汇缴有退税,并申请了退税的话,可以通过以下步骤查询到退税办理进度:打开“个人所得税”APP ,【办&查】-【综合所得年度汇算(申报与查询综合所得年度汇算)】-【查看申报记录】-【已完成】,点击办理的综合所得年度汇算,选择【退税记录】。

(4)税务机关审核时发现有需要向您进一步核实了解的情况,但您未提供或者提供的有效联系方式不正确,无法与您联系;

(5)税务机关向您核实有关年度汇算申报信息,您尚未确认或说明。

注意:对审核不通过或者退库失败的,在“个人所得税”APP的退税进度页面会提示您原因或解决方法。

办理综合所得汇算清缴时,有符合条件的专项附加扣除忘记填报的话,可以先在“个人所得税”APP首页的【专项附加扣除】中进行申报,然后再通过【综合所得年度汇算】办理汇缴。

汇缴申报有误的话,可以在“个人所得税”APP【办&查】-【综合所得年度汇算(申报与查询综合所得年度汇算)】-【查看申报记录】-【未完成/已完成】选择办理的【综合所得年度汇算】,进入【申报记录详情】页面更正申报。如果已经申请退税且退税流程还在税务机关受理、审核等环节,可以先撤销申请再更正申报。

注意:目前,“个人所得税”APP上综合所得汇缴更正、作废申报的次数为5次,超过上限后,如需要更正或者作废申报,一般要到办税大厅办理哦!

11、单位做汇缴集中申报,进入“自然人电子税务局”后,没有“单位办税”模块怎么办?

办理集中申报需要使用法人、财务负责人或是有办税权限的人员(如办税员)的“个人所得税”APP扫码或输入其账号密码登录自然人电子税务局(网页端)才可以。若是没有办税权限,是没有“单位办税”模块的。

可以用单位法人或财务负责人账号登录“个人所得税”APP或“自然人电子税务局网页版”进行授权:

(1)个人所得税APP:登录后,进入【我的】-【企业办税权限】-【新增办税人员】即可;

(2)自然人电子税务局网页版:点击【完善个人信息】进入个人信息界面,再点击【办税授权管理】-【企业办税权限】-【查看详情】-【新增办税人员】即可。

HR候选人精准识人小课堂开课… 戳↓下方视频号看新一期短视频

戳↓下方视频号看新一期短视频

夜雨聆风

夜雨聆风