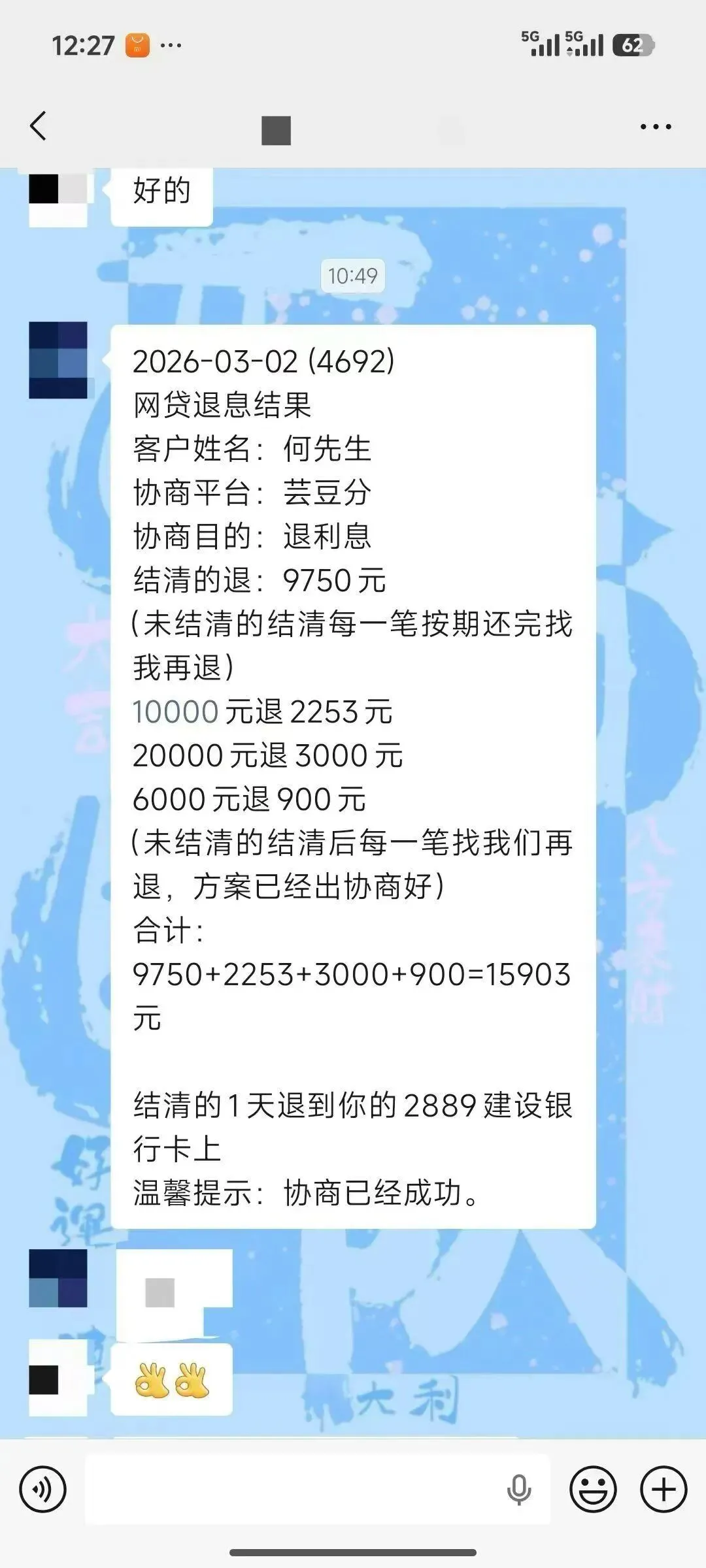

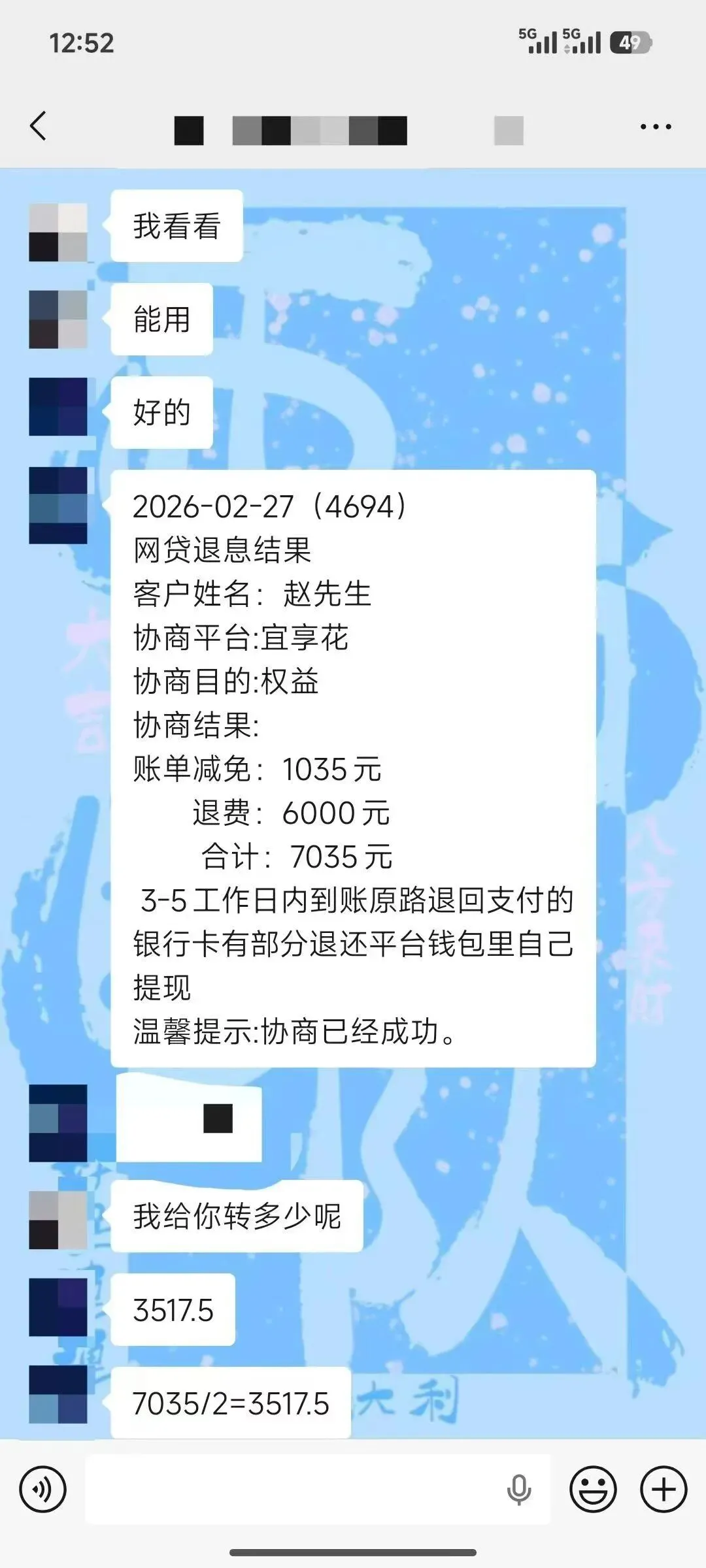

网贷App别乱注销!2026网贷退费热潮来袭,网贷多扣的钱现在能退回了,这三类情况抓紧自查!

你是否曾在网贷时遇到过实际到账金额“缩水”?是否感觉利息越还越多,远超当初承诺?或者在账单中发现莫名多出的“担保费”、“会员费”?如果你有过这些困扰,请注意一个重要的政策动向:针对网贷乱收费的治理正在深化,国家金融监管的重拳已经落下。

长期以来,部分网贷平台利用信息不对称,通过收取高额利息、巧立名目的费用(如隐性担保费、融担费)等方式侵害借款人权益,甚至违规向学生群体放贷。为彻底整治乱象,国家金融监管总局出台了《关于规范助贷业务的通知》及配套指引,已于10月1日起施行。

新规的核心在于: 将所有贷款成本纳入“综合年化利率”统一计算,并严格控制在24%以内。 不合规的平台将被纳入“黑名单”并逐步清退市场。更重要的是,新规为过去被多收费用的借款人提供了明确的维权依据,这股“退费潮”预计将在2026年形成更广泛的效应。

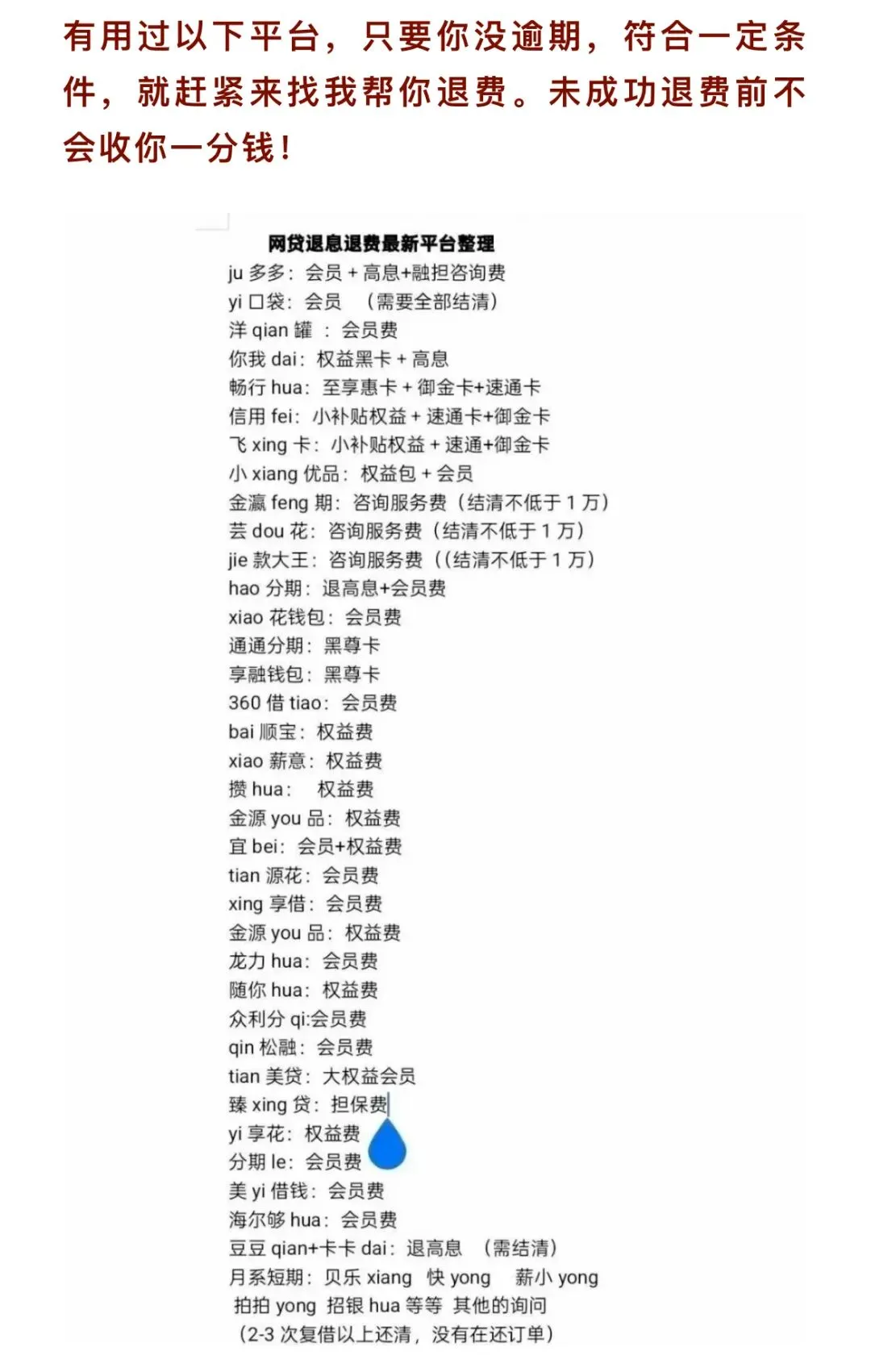

无论你当前仍在还款,还是已结清贷款,只要符合以下三类情况,被多收的费用依法可以追回:

这是新规划定的核心红线。例如,王先生2024年借款5万元,分12期需还6.2万元,其综合年化利率高达32%。依据新规,超过24%部分的利息(约3800元)即属违规收费。王先生成功投诉后,平台在10天内退还了这笔款项。

重点自查: 仔细计算你贷款的实际综合年化成本(包括利息和各种费用),超过24%的部分即可主张退还。

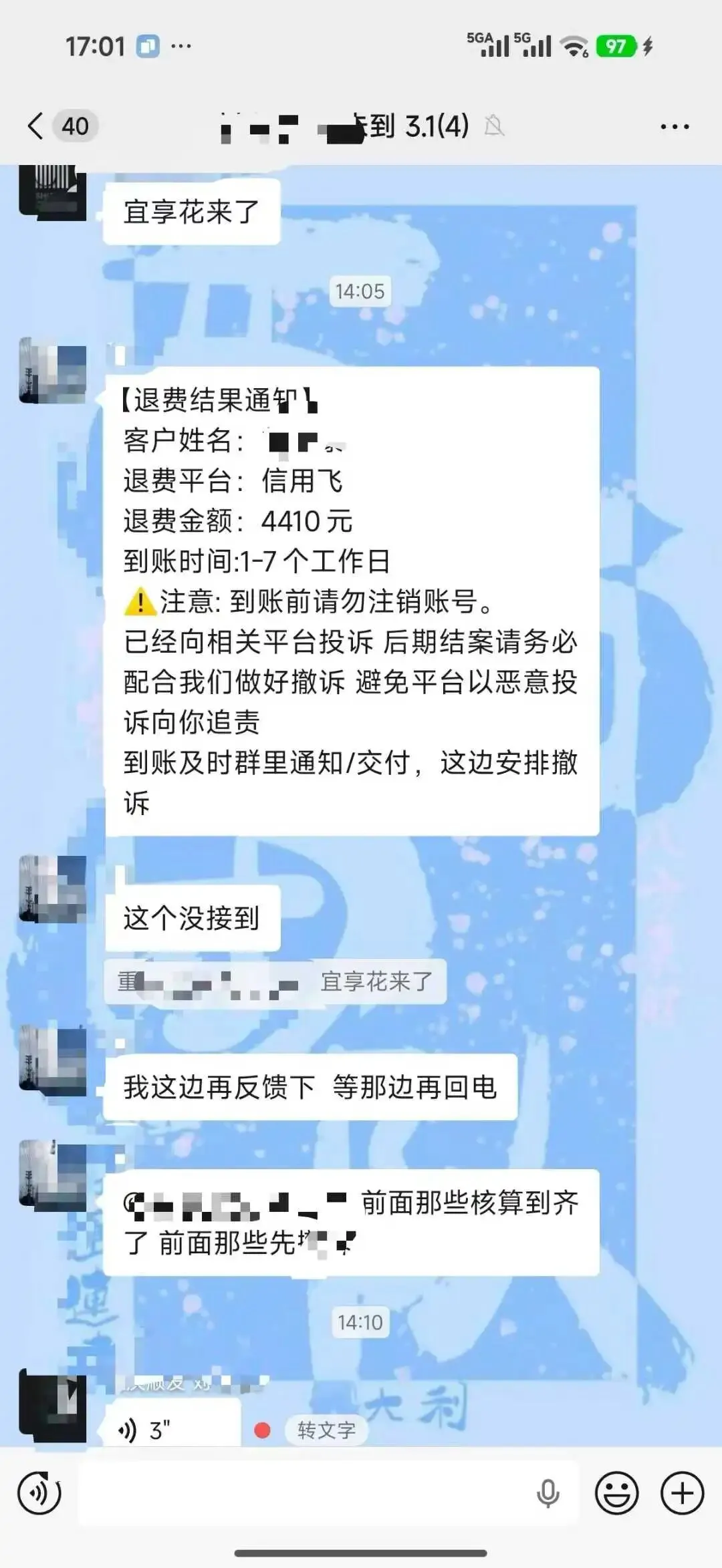

很多借款人在放款时发现金额“缩水”,平台常以“担保费”、“风险准备金”、“融担费”等名义直接扣除,却未事先充分告知或提供实质服务。李女士借款3万元,实际到账仅2.7万元,被扣除了3000元所谓的“融担费”和“担保费”。她通过保留贷款合同、银行流水、客服沟通记录等证据进行投诉,最终成功追回了这3000元。

重点自查: 核对放款金额是否与合同借款金额一致?是否有不明扣费项目?扣费前是否清晰告知并获得同意?

国家明令禁止向无稳定收入来源的在校学生发放消费贷款。如果你在 全日制在校学习期间(包括本专科、研究生) 申请了网贷并支付了利息,这笔费用本身就建立在违规放贷的基础上。朱先生读研期间曾借款18500元,在了解政策后,他通过沟通乃至诉讼途径,最终成功让放贷银行退还了全部已付利息2186.53元。

重点自查: 回忆是否有在校期间的网贷记录?即使已毕业,当时支付的利息仍可主张退还。

部分平台在借款人逾期后,收取远超实际损失的“天价”违约金、催收费(如“上门费”、“律师函费”),甚至采用“利滚利”方式计算。新规强调,逾期费用应合理反映债权人的实际损失,超出部分同样属于违规,可以依法追讨。

看到这里,可能有人会想:维权听起来很复杂、很费劲?其实不然。法律赋予了我们维护自身权益的武器,每一步维权行动都有法可依。国家金融监管的持续加码,正是为了给普通消费者撑腰。保留好你的借款合同、还款记录(尤其是银行流水)、与平台沟通的截图或录音等关键证据,是成功维权的基础。

-

可以向金融消费者权益保护机构(如金融监管总局地方派出机构、各地金融纠纷调解中心)反映

-

市场上也有提供专业退费协助的机构(需谨慎甄别,选择正规、透明、不成功不收费的机构)

如果你不知道自己的费用是否违规, 个人操作耗时耗力,或者平台应对态度恶劣、流程复杂,也可以考虑寻求专业团队的协助。 如”易易过”这类机构, 他们对法规政策、平台套路和投诉流程更为精通,能帮你更系统、更高效地梳理问题、固定证据、谈判施压或代理投诉,节省你的时间和精力,让维权之路更顺畅。未成功退费前也不会收取您任何费用,保证零风险,零压力 !

我们辛苦赚来的每一分钱都值得被尊重。面对曾经可能存在的网贷乱收费,不必沉默。新规的落地为消费者维权提供了强有力的政策支持和时间窗口(特别是追溯过往违规行为)。对照上述三类情况,仔细梳理你的网贷经历。如果发现被多收了费用,不妨行动起来,依法维护自己的合法权益。这不仅是挽回经济损失,更是推动金融市场更加规范、透明的重要一步。

夜雨聆风

夜雨聆风