夜雨聆风

夜雨聆风

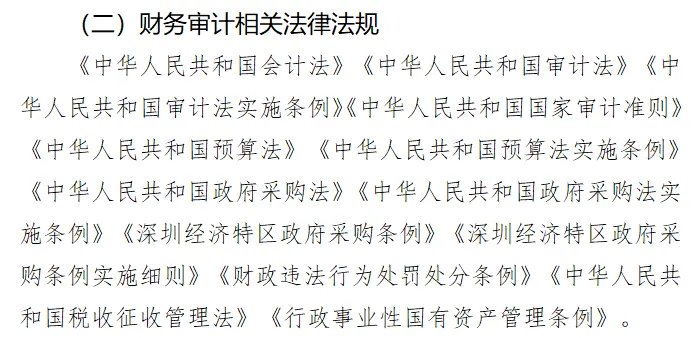

政府会计制度第一部分总说明|深圳市考财务审计素质测试day57

《政府会计制度——行政事业单位会计科目和报表》

目前该部分的所有文件都更新完毕,审计和财管也整理完毕

接下来进入政府会计制度的学习

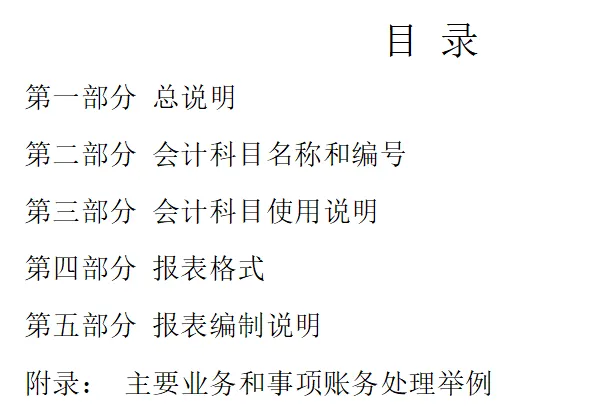

整个文件一共289页,包含5个部分的内容,重点要掌握的是第三部分,公众号会整理第一部分总说明、第三部分会计科目使用说明(涉及账务处理会使用附录的分录来表示)及四、五部分

总说明浏览一遍,了解适用范围、核算基础等基本概念即可,四五部分选看,了解报表构成(如收入费用表、资产负债表)即可,无需深究填列方法。

第一部分 总说明

一、适用范围(第2条)——谁用谁不用?

✅ 重点提炼

-

适用:各级各类行政单位和事业单位

-

不适用:纳入企业财务管理体系、执行企业/小企业会计准则的单位

-

特殊:行业事业单位(如医院、高校)的特殊业务,财政部另行规定

二、基本建设投资核算(第4条)——不再单独建账!

原文:四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整

✅ 重点提炼

-

不再单独建账,统一执行本制度

-

但:必须按项目单独核算,保证资料完整

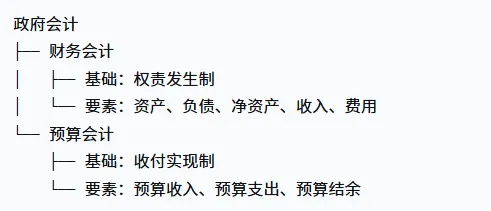

三、“双功能、双基础、双报告”(第5、6条)——每年必考!

原文:五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

✅ 核心逻辑树

📝 考过什么?

2019年真题·判断题第67题题干:预算会计和财务会计都是以收付实现制为基础。( )答案:错误 解析:财务会计是权责发生制,预算会计是收付实现制(国务院另有规定的除外)。

2023年真题·第40、42题40题:“双报告”指的是( )答案:决算报告和财务报告42题:预算会计以( )为基础,财务会计以( )为基础答案:收付实现制;权责发生制

2022年真题·单选题第31题题干:行政事业单位政府会计核算应当实现预算会计和财务会计双重功能,其预算会计要素不包括( )选项:A.预算收入 B.预算支出 C.净资产 D.预算结余答案:C.净资产解析:净资产是财务会计要素,不是预算会计要素。这是最经典的考法。

2019年真题·单选题第18题题干:下列哪项不是政府财务会计要素( )选项:A.资产 B.负债 C.利润 D.费用答案:C.利润解析:政府会计没有“利润”要素,企业才有。

四、会计科目使用规则(第7条)——实操必读

📌 四条规则对比表

五、财务报表与预算会计报表(第8条)——最高频考点区

(第8条第(六)款)

财务报表和预算会计报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、编报及时

📌 签名盖章要求(第8条第(七)款)

必须签名盖章的人员:

-

单位负责人

-

主管会计工作的负责人

-

会计机构负责人(会计主管人员)

📝 考过什么?

2024年真题·多选题第62题题干:应在财务报表上签名并盖章的有( )选项:A.单位负责人 B.财务工作负责人 C.会计主管人员 D.财务经理人 E.企业主管会计工作负责人答案:A、B、C解析:这是对第8条第(七)款的直接考查。

2023年真题·单选题第45题题干:财务会计报告由( )签名并盖章

①单位负责人,②主管会计工作负责人,③会计机构负责人(会计主管人员),④会计经办人员,⑤记账人员

A.①②③

B.②③④

C.①②③④

D.①②③④⑤

答案:A 单位负责人、主管会计工作负责人、会计机构负责人(会计主管人员)

2023年真题·单选题第29题题干:政府财务报表不包括( )选项:A.资产负债表 B.利润表 C.收入费用表 D.现金流量表答案:B.利润表解析:政府财务报表没有“利润表”,这是企业报表的专属。

2020年真题·单选题第41题题干:关于政府财务报表,下列说法正确的是( )

A.合并财务报表是指合并资产负债表和合并收入费用表

B.现金流量表以权责发生制为基础

C.至少按年编制财务报表

D.部门的合并财务报表由财政部门编制

正确选项:C解析:A 错:政府合并财务报表不只包含合并资产负债表和合并收入费用表,还可包括现金流量表等。B 错:现金流量表以收付实现制为基础编制,不是权责发生制。C 对:政府财务报表至少按年度编制,表述正确。D 错:部门合并财务报表由各部门、各单位编制,财政部门编制的是本级和本级合并报表,不是部门合并报表。