夜雨聆风

夜雨聆风

小程序平台报送涉税信息情况说明

税务总局已明确涉税报送规则,平台型和自营型差异很大,这篇把核心要点一次说清。

一、核心报送规则

1.依据:按《互联网平台企业涉税信息报送规定》(2025 年 15 号公告)执行,微信仅作为支付渠道报送数据;

2.统计口径:

只统计通过小程序收银台的支付数据,充值余额支付、线下转账等不计入。(比如会员先充值1000元,再用余额消费798元美容服务,因没走实时收银台流程,这部分不会被单独报送。)

3.报送维度:认“证”不认“商”

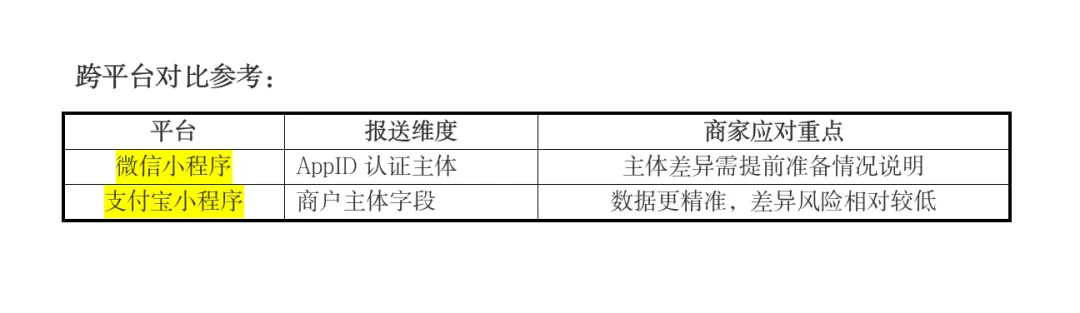

以小程序APPID 为核心,所有绑定商户号的支付金额,都归集到小程序认证主体名下报送,和商户号主体无关。

一、平台型vs 自营型小程序差异

①平台型(如多商家入驻的小程序):仅报送小程序平台主体信息,入驻商家自行报送收入;

②自营型(如品牌直售小程序):报送主体信息 + 季度收入统计数据,微信直接向税务报送小程序主体收入。

破局方案:

商家可自主设计架构。比如某美妆品牌原是自营型小程序,年营收2000万,调整架构后成立平台公司认证小程序,销售公司作为平台内商家接单,收入由平台公司报送销售公司,从“自营型”转成“平台型”,不仅合规,还通过技术服务费拆分,综合税负降低了3个点。

|

小程序类型 |

报送身份信息 |

报送收入信息 |

架构优化空间 |

|

平台型 |

是 |

否 |

可通过架构调整合规节税 |

|

自营型 |

是 |

是 |

需按实际收入合规申报 |

微信小程序平台的涉税信息报送是税务合规的重要环节,但平台报送数据仅为参考,实际纳税应以企业真实经营情况为准。