夜雨聆风

夜雨聆风

IPO案例:详细说明细节测试、穿行测试、截止性测试等收入确认真实性核查程序,样本选取是否科学合理,是否具有代表性

来源:投行wen言wen。

1

问询问题

2

问询回复

细节测试程序

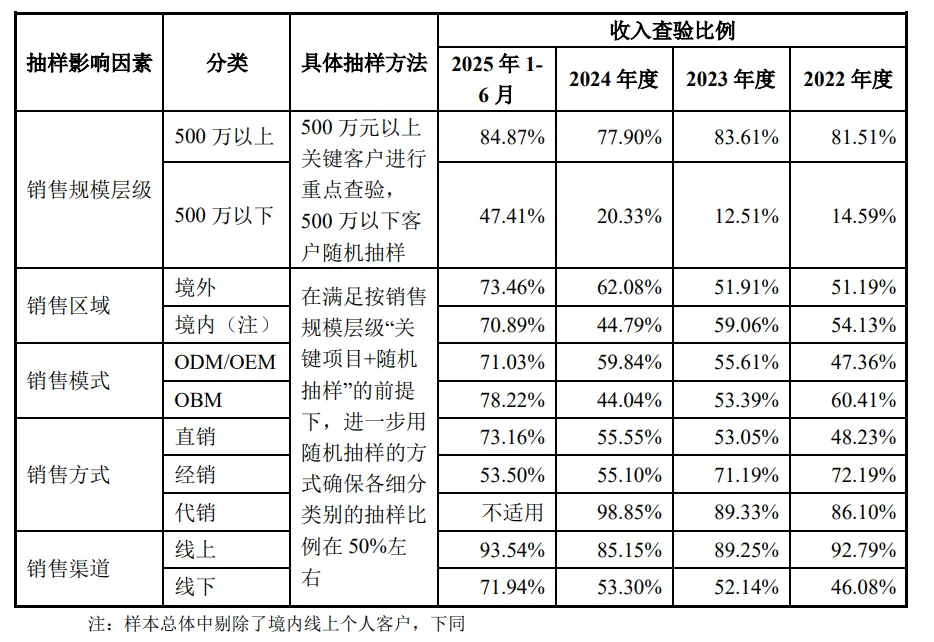

在实施收入细节测试时,保荐机构、申报会计师根据《中国注册会计师审计准则第1314号——审计抽样》及应用指南的要求进行核查。由于公司销售规模较大、客户数量较多、销售产品类型多样化且单笔销售规模较小,保荐机构、申报会计师综合考虑了销售规模层级、销售区域、销售模式、销售方式及销售渠道的 因素对公司销售数据进行抽样查验,抽样情况具体如下:

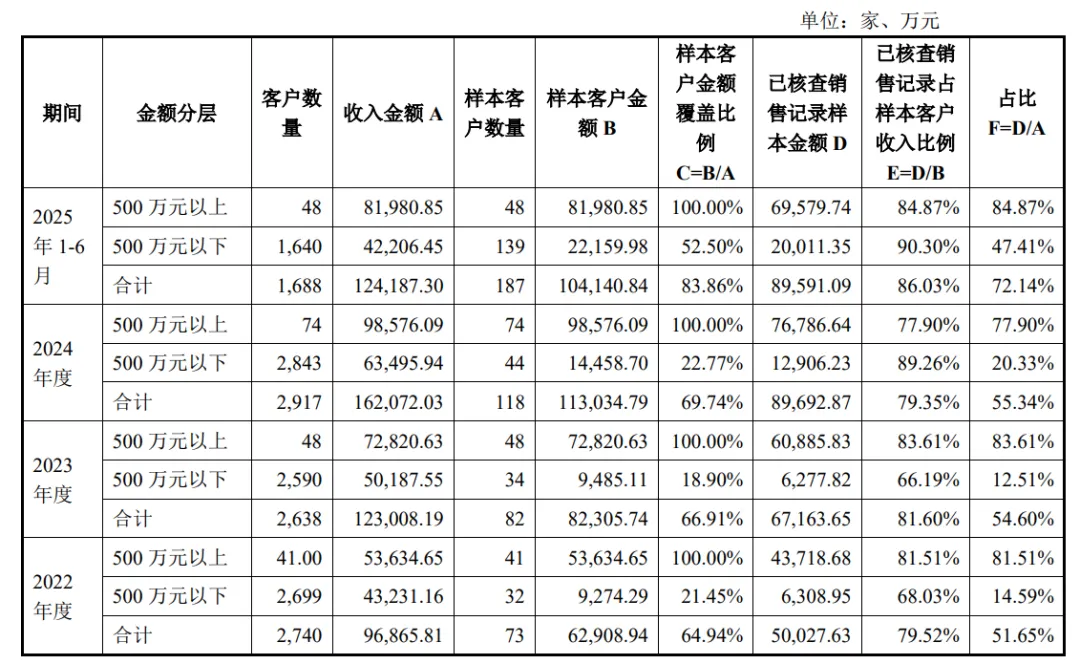

针对销售规模层级,保荐机构、申报会计师根据重要性原则具体选取标准及选取情况如下:(1)首先根据重要性水平选取客户样本,将当年度公司销售金 额超过500万元的客户作为关键样本客户进行细节测试;(2)对于当年度公司销售金额低于500万元的客户作为非关键样本客户总体进行随机抽样,随机抽取部 分客户作为细节测试的随机样本客户;(3)根据上述方法选取的关键客户样本和随机客户样本的销售记录作为细节测试样本总体,根据重要性原则从上述样本 总体中随机抽取部分销售记录进行细节测试,并保证进行细节测试的样本金额占 抽取的关键样本客户销售总额的80%左右,检查收入确认相关的业务单据,包括 销售合同、客户签收确认单、报关单、提单等收入确认依据,以核查公司收入真实性,具体的查验结果如下:

报告期内,公司采用“大额+随机”的方式进行收入细节测试选样,对各期 单个客户收入金额达500万元的客户实现选样全覆盖。由于公司500万元下简的客 户较为分散,报告期各期客均收入仅为15.55万元、19.04万、21.77万元和25.74万 元,故对收入金额小于500万元的客户进行随机抽样查验。报告期各期,保荐机 构、申报会计师选取对公司收入细节测试查验的比例分别为51.65%、54.60%、 55.34%和72.14%。

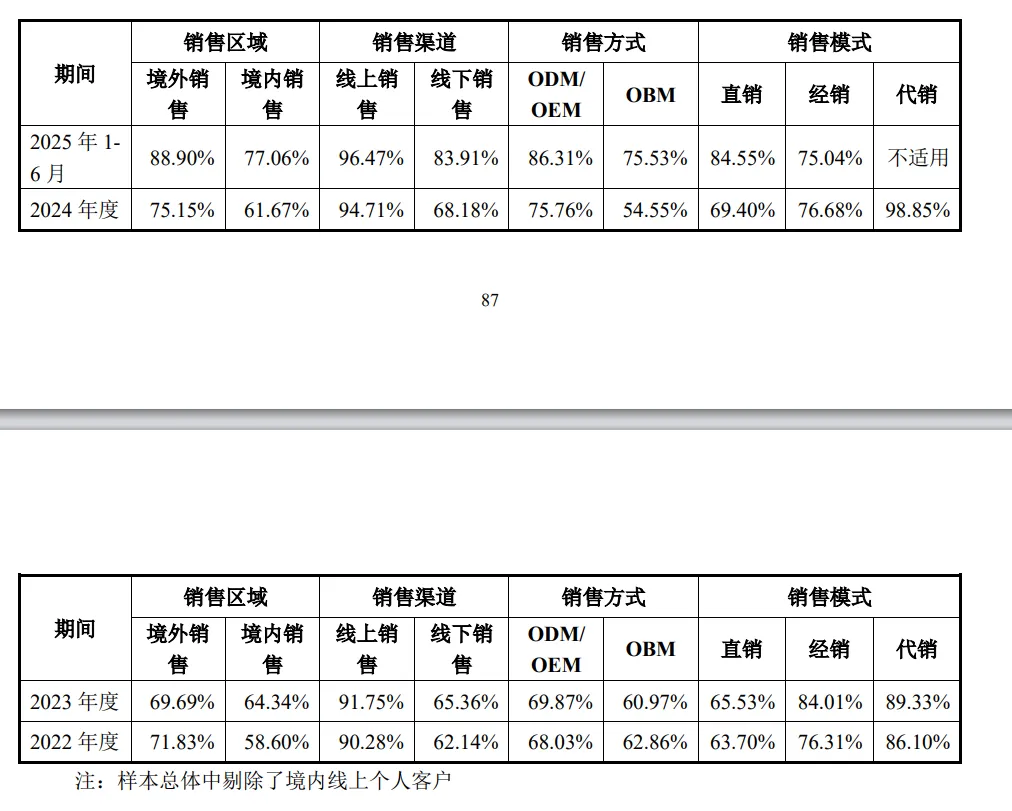

针对销售区域、销售模式、销售方式及销售渠道的因素,保荐机构、申报会 计师系在销售规模层级选样的基础上进行随机补充选样,使得各种维度简已抽样 客户总收入占样本总体的比例均能超过50%,选样结果具体如下:

如上表所示,保荐机构、申报会计师选取的细节测试样本客户在报告期各期 对不同维度简收入均有所覆盖,且覆盖比例均在50%下上。

综上,保荐机构、申报会计师选取的细节测试样本客户对公司不同销售规模 层级、不同销售区域、不同销售模式、不同销售渠道、不同销售方式产生的收入 及主要客户均有覆盖,样本选取科学合理,具有代表性。

穿行测试

保荐机构、申报会计师,通过查阅销售循环的相关文件,对销售循环相关人 员进行访谈,了解发行人销售循环业务流程及内部控制制度、与销售收入相关的 单据流转情况、了解公司与销售相关的关键内部控制节点,对报告期内的销售业务执行穿行测试。

报告期内,保荐机构、申报会计师穿行测试样本选样标准包括:(1)各期 收入金额的前二十大客户;(2)各期境内、境外、线上、线简、ODM/OEM、 OBM、直销、经销、代销各模式客户;(3)美国、英国、日本、韩国、俄罗斯、 意大利等主要境外销售国家的客户;(4)报告期内新增或变化较大的客户。

报告期内,保荐机构、申报会计师各期执行穿行测试的样本数分别为 30 笔、 43 笔、40 笔及 38 笔,对应金额分别为 2,127.62 万元、2,685.46 万元、3,461.05 万元和 4,758.88 万元。获取并核对了发行人相关销售合同/订单、出库单、报关 单及提单、会计凭证、发票、银行回单等。经核查,报告期内,发行人与收入相 关的内部控制得到有效执行,保障了发行人销售收入确认的真实性。

截止性测试

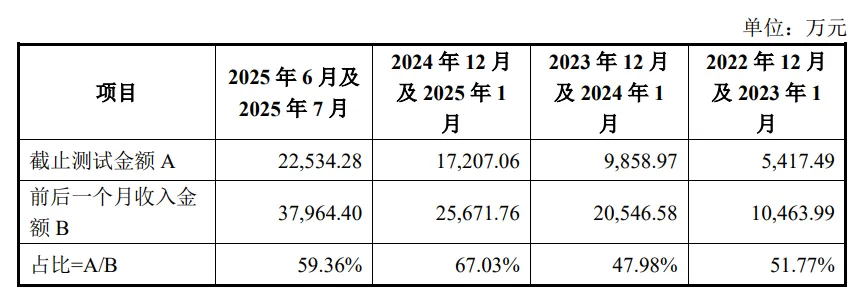

针对截止性测试,保荐机构、申报会计师主要执行以下程序:(1)获取报 告期每期公司销售出库列表,根据公司填写的收入签收时间、验收时间、出口时间等各业务收入确认时间核实公司相应收入是否计入正确区间,保证各期收入完 整性;(2)依据重要性原则选取各报告期末前后一个月的测试样本,对单笔金 额较大的全覆盖、对单笔金额较小的随机抽样,获取并检查出库单、签收单或验 收单、京东入仓代销对账清单、亚马逊平台结算清单、报关单及提单等支持性文 件,核实相关收入是否已完整、准确计入所属期间;(3)结合细节测试样本, 验证公司各业务收入确认时间是否准确。 中介机构已核查截止性测试销售记录样本覆盖报告期各期前后一个月收入 情况列示如下:

保荐机构及会计师执行的收入确认真实性核查程序,样本选取科学合理且具 有代表性,已充分考虑客户类别、层级、数量、规模、区域分布、典型特征、异 常变动等具体特点。对于业绩真实性相关核查程序各期核查比例较高,对收入真实性核查获取的证据充分、有效并足下验证发行人的销售收入真实。