夜雨聆风

夜雨聆风

【免费下载】《2025四足机器人蓝皮书》国内产业全览:8.2万台出货量+50+核心企业图谱(附完整报告)

在具身智能加速演进的2025年,四足机器人作为最具象征性的形态之一,正经历从“技术展示”到“产业应用”的关键跃迁。新战略咨询发布的《四足机器人场景应用发展蓝皮书(2025)》,系统梳理了产业发展现状、产业链生态、应用场景及未来趋势。本文将提炼报告中最精华的数据与洞察,带您看清四足机器人的产业全貌。

关键数据

-

2025年全球四足机器人出货量约8.2万台,中国出货量约6.5万台,占全球比重80%。

-

2025年全球市场规模约70亿元人民币,中国市场规模约50亿元人民币(均不含桌面型小型四足机器人)。

-

全球从事四足机器人研发、整机制造及系统集成的主体超100家,中国企业超50家。

-

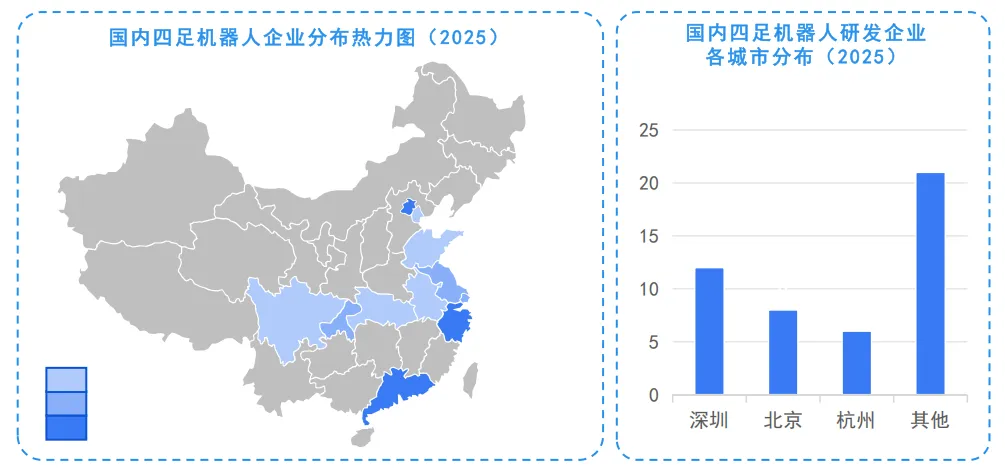

四足机器人企业呈现高度集聚效应,集中在京津冀(北京)、长三角(上海-杭州)、珠三角(深圳)三大区域。

应用领域结构

-

消费级(教育/科研/文娱/消费):出货量主力,单机价格区间0.5万-3万元,规模驱动。

-

行业级(巡检/消防/能源/园区):商业落地核心,单机价格区间10万-30万元(部分高配可达50万元),价值与规模并重。

-

军事级(军事/国防/特种应用):高附加值,单机价格50万元以上(可达百万元级),小批量、强定制。

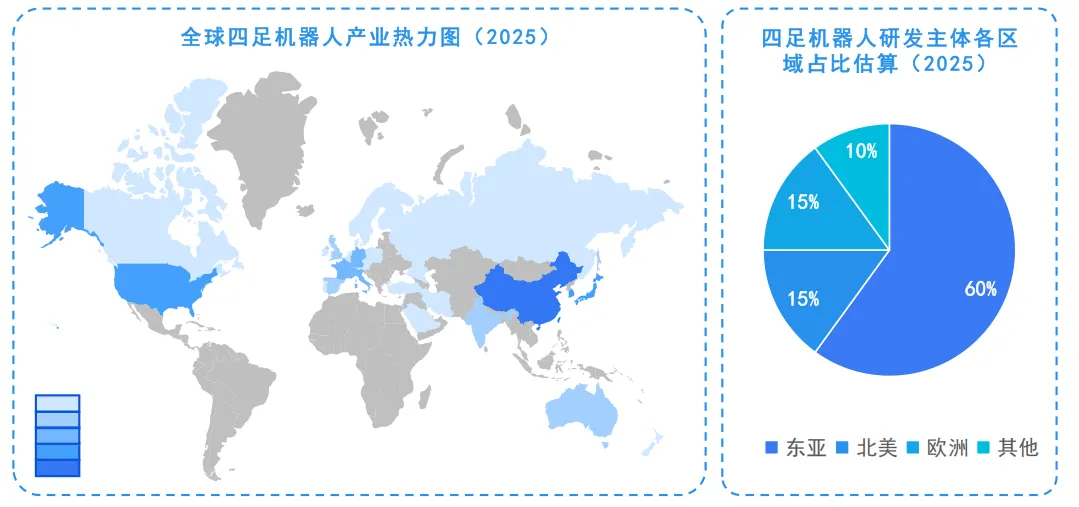

区域竞争格局

-

东亚(中、日、韩):中国在产品化速度、应用落地和场景规模方面进展显著,已成为全球最活跃的市场。

-

北美(美国):全球最早的研究基础,在高动态控制、系统集成和原型创新方面长期领先。

-

欧洲(瑞士、意大利、德国):强调工程可靠性、安全性与标准化,在工业巡检和长期运行场景中优势明显。

关键数据

-

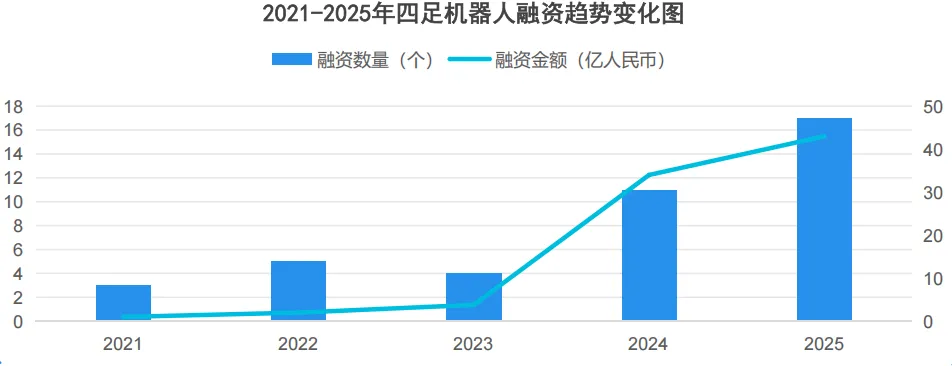

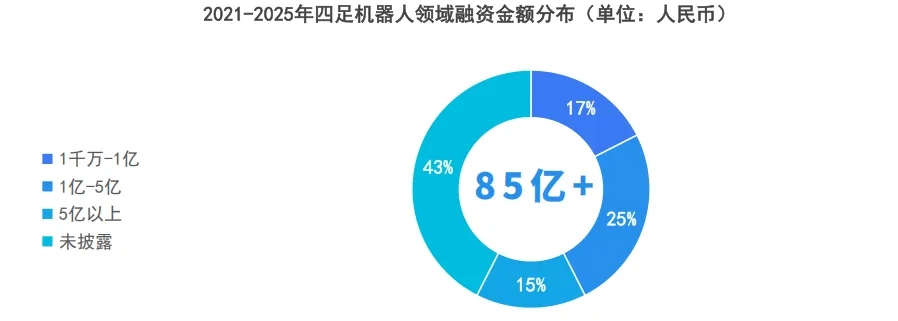

2021-2025年,四足机器人领域共发生超41起融资事件,披露总金额超85亿人民币。

-

2024年起融资事件数量明显增加,2025年达到高峰,单笔融资规模显著提升。

-

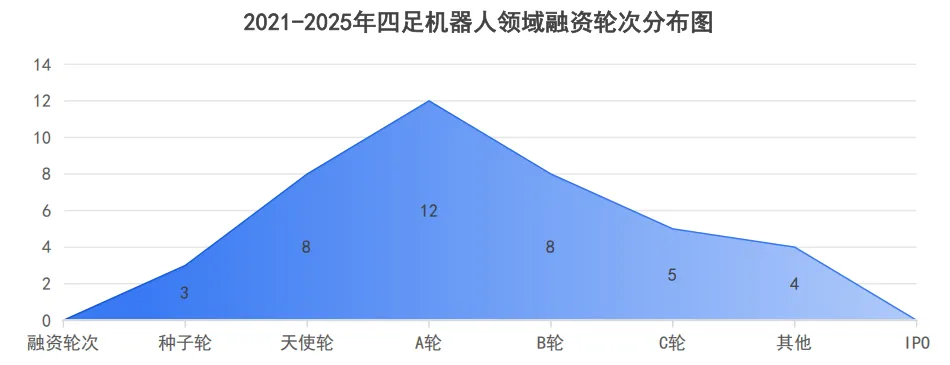

融资轮次以A-C轮为主,尚未出现大规模IPO或成熟期并购浪潮,行业整体处于成长阶段。

-

融资金额结构:15% 的交易单笔金额在5亿元以上,25% 在1亿-5亿元区间,其余为早期或中小规模融资。

-

宇树科技和云深处科技两家企业融资次数合计达14次,金额超30亿人民币,占样本前列。

2024-2025年代表性融资:

-

宇树科技:2024年2月B++轮约10亿元,2025年6月C+轮7亿元,2025年7月C++轮,投资方包括中移创新产业基金、腾讯、阿里巴巴、蚂蚁集团、吉利控股、北京国管等。

-

云深处科技:2025年7月C轮5亿元,2025年12月C轮超5亿元,2025年12月Pre-IPO数亿元,投资方包括中国国新、达晨财智、招银国际、华夏基金、中国电信、中国联通、京东等。

-

智身科技:2025年9月A轮,2025年11月A+轮数千万,投资方包括时代伯乐、柯力传感、智元机器人。

-

ANYbotics(瑞士):2023年5月B轮5000万美元,2024年12月B+轮6000万美元,2025年10月B++轮2000万美元。

-

RIVR(瑞士):2023年11月种子前350万美元,2024年8月种子轮2200万美元(贝佐斯投资)。

-

Ghost Robotics(美国):2024年7月被韩国LIG Nex1以2.4亿美元收购。

标准现状

-

国际层面尚未形成专门针对四足机器人的统一标准,标准体系主要分散在:

-

机器人通用标准(ISO、IEC):结构安全、电气安全、功能安全等基础要求

-

移动机器人与服务机器人相关规范:自主移动、环境感知、人机协作等原则性要求

-

行业应用标准:电力、安防、消防、能源等场景的应用规范

中国政策环境四足机器人被纳入机器人产业、智能制造、新一代人工智能与应急装备体系加以支持。

地方层面

北京、上海、深圳、杭州等地通过机器人产业园区、专项基金、示范应用项目,推动四足机器人在真实场景中的落地测试与规模化应用。

中移杭研(中国移动全资子公司)

-

代表产品:CM-M2-S四足智能机器人(18.25kg,12自由度,支持35°爬坡与16cm爬阶)

-

落地案例:

-

居家服务:家庭陪伴、日常提醒

-

跑步陪伴:户外开放环境同步运动

-

智能陪学:图形化编程、知识库问答、英文口语陪练

-

营业厅导览:高客流环境迎宾接待

-

展会表演与高校迎新:浙江、北京、福建、山东等高校迎新活动

智身科技(GENISOMAI,2023年成立)

-

核心能力:强化学习、运控算法、VLN大模型,全球首个融合高精度物理与高保真视觉的机器人仿真平台MATRIX

-

代表产品:

-

钢L1-W:小型行业级四足机器人(负载8kg,IP54)

-

钢L1-C:小型行业级轮式四足机器人(负载10kg,IP54,60cm越障)

-

铜锤M1:行业级四足机器人(负载30kg,IP67,负载自重比近1:1)

-

CHAMP冠军系列一体化关节:P65(48N·m/520g)、P85 MAX-S(180N·m/1kg,IP67)

-

落地案例:

-

2025深圳森林火灾应急演练:耐高温侦察机器狗(200℃持续作业)、消防灭火机器狗(集成高压水炮)、应急救援机器狗(360°全景+热成像)

-

大庆油田消防支队:替代消防员进入危险区域,构建“侦察-灭火”协同体系

宇树科技(Unitree,2016年成立)

-

核心优势:全球首家公开零售高性能四足机器人并最早实现行业落地,全自研电机、减速器、控制器、激光雷达

-

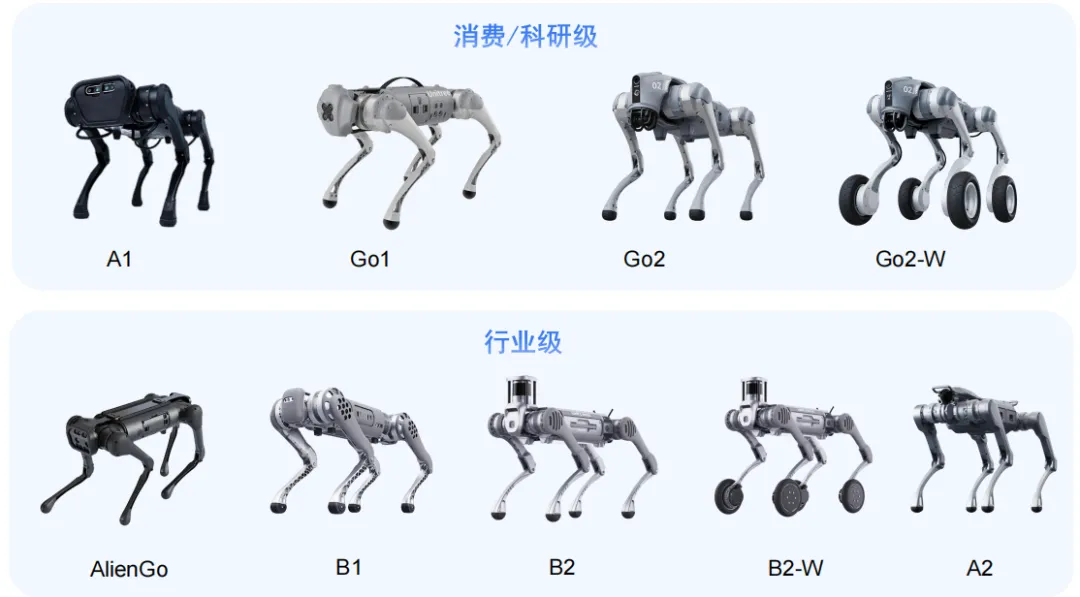

代表产品:消费/科研级、行业级四足机器人系列

-

落地案例:

-

应急消防救援:水炮机器狗用于火情侦查和火源定位

-

电力智能巡检:为电力系统建设、运维提供保障

-

娱乐表演:2021年央视春晚、2022冬奥会开幕式

云深处科技(DEEP Robotics,2017年成立)

-

核心优势:率先在全球实现四足机器人全自主巡检变电站,全球首个推出应急消防解决方案

-

代表产品:X系列(工业级行业应用)、Lite系列(教育科研及行业应用)、J系列(机器人关节)、山猫系列

-

落地案例:

-

智慧电力:传统电力巡检智慧化转型

-

应急消防:进入有毒、缺氧、易塌等高危环境

-

管廊隧道巡检:地下空间无人自主巡检

波士顿动力(Boston Dynamics,1992年成立,现代汽车控股)

-

代表产品:Spot四足机器人平台

-

落地案例:能源设施巡检、农业科研应用、危险环境操作测试

Ghost Robotics(美国,2015年成立)

-

核心优势:宾夕法尼亚大学GRASP实验室孵化,专注四足无人地面机器人(Q-UGV)

-

代表产品:Vision 60(IP67,续航数小时移动/20+小时待机)

-

落地案例:与全球25+家国防机构合作,防务与国土安全、工业与检测应用

ANYBotics(瑞士,2016年成立,ETH Zurich孵化)

-

核心优势:全球最成熟的工业级四足巡检机器人平台之一

-

代表产品:ANYmal(360° LiDAR、深度摄像头、热成像、气体传感器,IP67)

-

落地案例:能源与油气行业自动化巡检、工业与制造业日常巡检

趋势一:从技术驱动向产业驱动过渡四足机器人正由早期的小规模验证走向规模化应用阶段,标准体系与政策环境逐步完善。行业标准将以技术验证和安全底线为导向,逐步覆盖产品分级、性能评价和规模化应用。

趋势二:市场结构分化明显

-

消费级决定出货规模,价格敏感,规模驱动

-

行业级决定利润空间,商业落地核心

-

军事级决定技术高度,小批量、强定制

趋势三:竞争格局“头部集中、长尾分化”中国市场呈现“少数头部企业规模出货、多数企业小批量交付”的结构。宇树科技、云深处科技已形成明显优势,2023年成立的智身科技实现快速放量。欧美企业集中在高端或军警领域,单机价值高但出货量有限。

趋势四:应用场景持续拓展从巡检、消防、安防等B端场景,向家庭服务、教育陪伴、娱乐表演等C端场景延伸。具身智能与多模态大模型的融合,将进一步提升四足机器人的感知-决策-行动闭环能力。

本文仅呈现《新战略咨询2025四足机器人场景应用发展蓝皮书》的部分精华数据与案例。完整PDF文件包含:

✅ 33页深度分析,涵盖产业发展综述、现状分析、产业链生态图谱✅ 50+家国内外企业盘点与核心数据✅ 2021-2025年超41起融资事件详细列表✅ 中移杭研、智身科技、宇树科技、云深处科技等企业详细案例✅ 未来趋势与发展判断

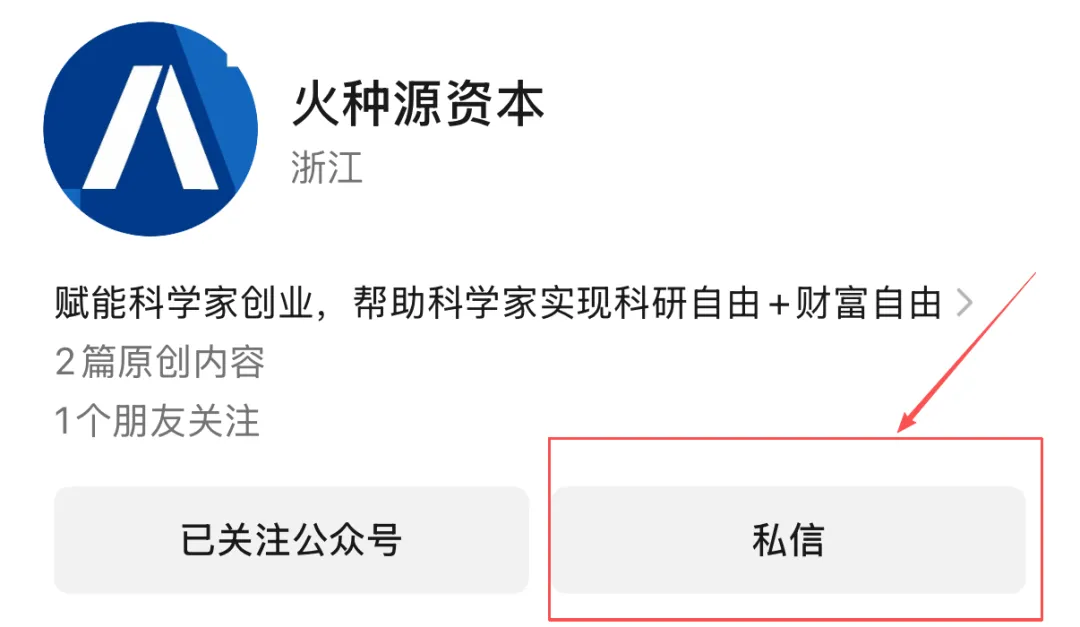

获取方式:

关注“火种源资本”公众号,后台私信回复关键词 “四足机器人” ,即可获取《四足机器人场景应用发展蓝皮书(2025)》完整PDF下载链接。

数据来源:新战略咨询《四足机器人场景应用发展蓝皮书(2025)》