夜雨聆风

夜雨聆风

【IPO案例】说明研发投入会计核算的相关内控制度及执行情况

正文:

问题:

(三)说明研发投入会计核算的相关内控制度及执行情况,研发过程中发生的材料、人工及制造费用在形成销售和未形成销售产品间的分摊方式和依据,核算依据是否充分,成本费用归集是否合理,说明研发形成销售产品的收入、成本及毛利率情况,与常规生产产品相比其成本结构和毛利率是否存在明显差异及合理性

答复:

1、研发投入会计核算的相关内控制度及执行情况公司已经制定《技术研发中心投入核算体系》、《技术开发费用管理制度》、《技术研发中心投入核算体系》,相关的内控制度对研发项目立项与审批、研发项目实施与结项、研发材料与费用支出管理、研发投入核算与台账管理等具体内容作出了规范。

公司严格按照《财政部关于企业加强研发费用财务管理的若干意见》(财企[2007]194号)、《企业会计准则第6号—无形资产》、《高新技术企业管理办法》等文件中关于研发费用相关规定进行核算:职工薪酬归集的费用为直接从事研发活动的本企业在职人员的工资薪金、奖金以及为研发人员缴纳的社会保险费和公积金等;折旧核算的费用均为研发过程中使用的机器设备所产生的固定费用;电费所归集的费用系研发过程中直接消耗的动力费用;其他核算的是与研发活动直接相关的其他费用,包括检测费等。其中,研发人员发生的职工薪酬以及与研发活动直接相关的费用,根据各期实际发生金额计入当期研发费用;公司固定资产和其他长期资产的折旧摊销等开支,根据当期研发活动产生的工时摊销计入当期研发费用。

报告期内,公司不存在产品研发费用资本化的情况,公司对于研发产生的支出全部费用化,直接计入当期损益。

2、研发产品的相关核算方法

公司研发形成的产品的主要是晶硅电池片,电池片整体生产周期较短,且单批研发产品的生产周期基本一致,故研发过程中研发产品所归集的材料、电费及其他费用,在形成销售和未形成销售产品间按照每月投入硅片的数量进行分摊;公司每月汇总研发人员的工时,根据研发人员的工作内容划分为研发工时及研发产品试制工时,按照对应的工时分配研发薪酬,对应确认为研发试制品的直接人工投入;每月末将与研发试制品相关的材料成本、折旧费用和其他费用等成本支出,转入存货,根据实际的出售情况结转营业成本,核算依据充分,成本费用归集合理。

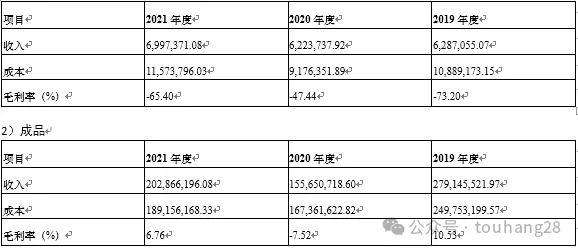

3、毛利率情况

(四)说明公司将形成销售的生产成本计入研发投入是否符合《企业会计准则解释第15号》及《适用指引》1-4中对于研发投入核算的相关规定财政部于2021年12月31日印发的《企业会计准则解释第15号》(财会〔2021〕35号)规定:“企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照《企业会计准则第14号—收入》《企业会计准则第1号—存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出,试运行产出的有关产品或副产品在对外销售前,符合《企业会计准则第1号—存货》规定的应当确认为存货,符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。”《企业会计准则第1号—存货》规定:存货应当按照成本进行初始计量。存货的成本包括采购成本、加工成本和其他成本,存货的初始计量应为其历史实际成本。

《适用指引》1-4中研发投入核算规定:“研发投入为企业研究开发活动形成的总支出。研发投入通常包括研发人员工资费用、直接投入费用、折旧费用与长期待摊费用、设计费用、装备调试费、无形资产摊销费用、委托外部研究开发费用、其他费用等。本期研发投入为本期费用化的研发费用与本期资本化的开发支出之和。

公司研发投入的构成主要包括材料等直接投入、研发人员的薪酬支出、折旧支出、电费等,在会计核算时,按照项目归集研发支出。对于研发形成产成品的,公司按照《企业会计准则解释第15号》的相关规定进行会计处理,将研发活动而形成的研发试制品在实现销售时确认营业收入,在结转存货成本时,按照《企业会计准则第1号—存货》的规定,从研发投入中将与研发试制品相关的材料成本、折旧费用和其他费用等成本支出,转入存货,并按照历史实际成本计量,除此之外的其他部分,在研发费用中核算并列报。

因此,公司研发投入核算符合《企业会计准则解释第15号》及《适用指引》1-4中对于研发投入核算的相关规定。

二、中介机构核查情况

(一)核查程序保荐机构及申报会计师执行了如下核查程序:

1、获取发行人组织架构及各部门岗位职责、访谈人力主管及相关部门经理、员工,了解研发部门研发人员的具体工作内容;获取主要研发项目的人员清单、员工花名册;结合研发人员具体工作内容及研发人员学历构成,分析划分为研发人员的员工是否具备从事研发项目必备的技能。

2、获取发行人与研发活动相关的内部控制制度,访谈发行人管理层、研发人员和财务人员,了解与评价发行人与研发人员划分相关的内部控制制度的建设及执行情况,并测试相关内部控制的运行有效性;查阅发行人研发费用归集记录,检查生产人员、研发人员划分是否合理、研发费用及生产成本归集是否准确。

3、获取研发立项文件、分项目的研发人员工资表,检查研发人员人数、薪酬与研发项目的匹配情况。

4、获取报告期内发行人向税务机关申请研发费用加计扣除的相关记录,查阅研发支出加计扣除规定、研发支出允许税前加计扣除的范围,与研发费用进行匹配。

(二)核查意见经核查,保荐机构及申报会计师认为:

1、研发人员包括负责产品工艺研发及电站技术的技术人员和辅助人员,发行人对其薪酬根据其实际投入研发项目的工时进行划分计入研发费用。发行人研发人员划分标准合理,不存在将研发人员与生产人员工资混同的情形。发行人的主要研发人员拥有较为丰富的研发工作经验,主要的研发项目取得了发明专利及实用新型,具备研发能力,研发部门有一定比例的资深员工,统筹整体发行人的研发投入。因此,研发人员具备研发能力。

2、报告期各期发行人研发形成销售产品与公司研发项目匹配,行业内均有试制品产生并销售的情况,并且行业内整体试制品销售成本占主营业务成本的比重不大,公司的试制品量符合行业生产规律。