指标 JMA 源码|重读《漫步华尔街》6|为什么我们总是高估自己的投资能力,频繁进行买卖操作?

这里是汤隐,专注分享认知与交易的频道。

为什么传统金融学的“理性人”假设在现实中常常失效?

传统主流金融学长期以来构建了一个极其完美的逻辑体系,这个体系坚信投资者是完全理性的存在。

有效市场理论指出,人们会对股票的现值进行合理估计,买卖行为确保了股价可以公允地反映其未来前景。

即便存在非理性的人,经济学家也认为他们的交易是随机的,会相互抵消,或者精明的套利者会迅速抹平这些错误定价。

丹尼尔·卡尼曼和阿莫斯·特沃斯基的研究证明,人们并非像经济学模型假设的那样理性。

-

我们在面对不确定性时,会系统性地偏离理性,我们的非理性交易往往是相互关联而非随机抵消的。

马尔基尔在《漫步华尔街》中说道:“有效市场理论,现代投资组合理论,以及论述风险与收益之间关系的各种资产定价理论,全都建立在股市投资者行为理性这一前提之上。”

市场的真实面貌充斥着过度自信,判断偏差,羊群效应和损失厌恶,这些心理因素在深层次操控着资金的流向。

《荀子·解蔽》中提到:“凡人之患,蔽于一曲,而暗于大理。”

我们在做投资决策时,常常被眼前的局部现象或自身的情绪所蒙蔽,无法看到市场的真实规律,行为金融学正是揭示了这种“蔽于一曲”的人性弱点。

为什么我们总是高估自己的投资能力,频繁进行买卖操作?

-

人们在不确定的情形下做判断时,往往对自己的信念和能力过于自信,对未来过于乐观。

在各类测试中,绝大多数人都坚信自己的驾驶技术高于平均水平,或者认为自己的未来比室友更加光明美好。

很多投资者错误地确信自己能够战胜市场,他们夸大自己的技能,否认运气的存在,甚至被后见之明偏差所欺骗,将偶然的成功归结为自己的真知灼见。

马尔基尔在文中说道:“丹尼尔·卡尼曼指出,这种过度自信的倾向在投资者中表现得尤为强烈。

与其他多数人群比起来,投资者往往更会夸大自己的技能和技巧,否认机会和运气的作用。”

研究表明,个人投资者交易越多,投资表现往往越差,而那些像树懒一样无所作为的投资者,反而获得了更高的回报。

我们在股市中常常缺乏自知之明,陷入控制错觉,误以为自己能够精准预测未来走向,过度交易的本质,便是一种盲目的自大。

为什么我们在投资时极易丧失独立判断,盲目跟随热门和趋势?

自由市场的价格机制在大多数时候是明智的,但市场时不时也会陷入疯狂的群体性癫狂。

-

心理学家阿希的线条实验和伯恩斯的核磁共振扫描研究均证实,面对群体的社会压力,人们不仅会口头屈从于不正确的观点,其大脑对外部世界的感知甚至会发生真实的扭曲。

当网络泡沫或模因股热潮袭来,身边所有的朋友都在夸耀股市赚钱时,人们极难保持自制力。

马尔基尔在文中说道:“经济史学家查尔斯·金德尔伯格说过,没什么比看到朋友发财更能打破自己心境,扰乱自己判断的了。”

这种羊群效应引发了正反馈环,初期股价的上涨鼓动更多人买入,诱使缺乏经验的投资者甚至专业的共同基金经理一拥而上。

其结果是灾难性的,一般投资者常常在市场处于顶部时涌入,在底部悲观弥漫时撤出资金,承受了远低于市场平均水平的惨淡收益。

《庄子·秋水》中提到:“夏虫不可以语于冰者,笃于时也。”

当我们身处狂热的市场环境中,就像被局限在特定时间内的夏虫,被群体的疯狂所束缚,丧失了独立思考的能力,最终沦为情绪的牺牲品。

为什么亏钱带来的痛苦,远大于同等金额赚钱带来的快乐?

传统金融学假设人们根据最终财富的变动来做决策,但卡尼曼和特沃斯基的前景理彻底颠覆了这一认知。

-

该理论指出,人们的选择实际上是由对“得”与“失”赋予的价值所驱动的,相对于合乎意愿的收益来说,等值损失被认为令人厌恶得多。

在抛硬币的赌局实验中,人们往往要求潜在的赌赢收益达到赌输损失的2.5倍左右,才愿意参与一个绝对公平的游戏。

马尔基尔在《漫步华尔街》中说道:“卡尼曼和特沃斯基下结论认为,损失令人厌恶的程度2.5倍于等值收益让人希望拥有的程度。

换言之,损失1美元的痛苦是获得1美元快乐的2.5倍。”

-

当人们面临确定的损失时,反而会表现出追求风险的行为,为了避免将账面亏损坐实,人们宁愿选择放手一赌。

《韩非子·解老》中提到:“人有欲则计会乱,计会乱而有欲甚。”

当我们极度害怕亏损的痛苦时,内心的恐惧会彻底打乱原本的理性计算,为了逃避眼前的损失,我们往往会制定更加冒险,更加不理智的策略。

为什么我们总是急于卖出赚钱的股票,却死死抱住亏钱的股票不放?

在股市的买卖操作中,自豪与悔恨的情绪扮演着隐秘而强大的推手角色。

投资者普遍觉得,只要坚守正在赔钱的仓位不卖,最终总能把本钱赚回来,从而免去承认错误的悔恨感。

相反,卖掉赚钱的股票可以立刻将利润落袋为安,建立起自己行事正确的自豪感。

马尔基尔在文中说道:“投资者中有一个处理股票的明显倾向,卖掉赚钱的股票,而抱牢赔钱的股票不卖。

卖掉已上涨的股票,会使投资者实现利润,也使他们建立自豪感。

如果抛售赔钱的股票,他们会受到损失,产生悔恨的痛苦情绪。”

这种不愿接受损失的心理极其愚蠢,不仅违背了理性投资的最优选择,还在税务上造成了多余的负担,让投资者承担了不必要的资本利得税。

股市中的盈亏起伏,实质上是对人性的残酷考验,不愿承认错误的虚荣心,以及害怕面对失败的逃避心理,就是我们心中难以破除的内贼,驱使我们做出了逆势而为的错误操作。

为什么即使市场出现了明显的错误定价,精明的套利者也很难立刻将其纠正?

坚信市场有效的经济学家总是声称,一旦出现价格偏离,套利交易者就会做空高估的股票,买入低估的股票,从而修正误定价。

然而,行为金融学揭示了现实中阻碍有效套利的重重壁垒。

套利操作本身充满了巨大的风险,高估的股票可能会因为极度乐观的群体情绪而涨得更加离谱。

即使是长期资本管理公司这样拥有诺贝尔奖得主的对冲基金,也会因为缺乏足够的资本坚持到市场回归理性而黯然倒闭。

-

马尔基尔在文中说道:“市场保持非理性的时间有时会比套利交易者保持偿付能力的时间更长。当套利交易者受到信贷约束的时候,更是如此。”

此外,在泡沫期间,许多对冲基金非但没有狙击泡沫,反而选择顺应泡沫乘风破浪,进一步推高了非理性的价格。

加上卖空操作在现实中经常面临借不到股票的技术限制,套利纠错机制常常失效。

市场的不理性可能持续极长时间,如果我们盲目利用杠杆去赌市场立刻恢复理性,往往会在黎明前爆仓,真正的智慧在于先保全自己的资金,深刻认清客观条件的限制。

究竟什么是“聪明的β”(Smart Beta)?

它真的比传统的宽基指数更聪明吗?

在被动投资逐渐成为主流的背景下,一类新型投资策略应运而生。

这类策略认为,传统的按市值分配权重的纯粹指数化投资并非最优选择。

基金经理通过特定的规则,让投资组合向特定的特征倾斜,比如寻找低市盈率的价值型,总市值较小的小市值型,近期涨势强劲的趋势型或股价波动较小的低波动性股票。

这种策略试图在承担不高于市场平均风险的前提下,获得超额的回报。

-

马尔基尔在文中说道:“采用聪明的β策略的投资经理会让我们相信,纯粹的指数化投资,即每家公司在投资组合中的权重由该公司总市值来确定,并不是一个最优策略。

理论看似完美,但在真金白银的实战中,这些单一因素的基金经常遭遇长达数年跑输整体市场的困境。

其实际的风险调整后收益一直没有显著提高,甚至在扣除费率后表现更加逊色。

市场上充斥着各种看似精妙绝伦,试图战胜市场的复杂倾斜策略,然而长期来看,反而是最简单,按市值加权的宽基指数投资,展现出了最持久的生命力,刻意追求聪明的倾斜,往往弄巧成拙。

如果把多个“聪明”因素混合在一起,能构建出长期战胜市场的无敌投资组合吗?

既然单一的策略容易失效,金融工程师们便试图将相关性较低甚至呈负相关的多个因素(如价值,规模,趋势)混合在一起,寄希望于通过多样化投资来降低波动率并提升夏普比率。

在学者的理论模拟中,这种混合因素组合确实展现出了令人瞩目的低波动性和高回报。

马尔基尔在文中说道:“多因素基金的长期业绩记录一直显示多因素基金有前途,然而,矛盾的是,在截至2022年的十年间,多因素基金的表现甚至劣于单一因素基金。”

在真实的交易环境中,频繁地买卖和调整持仓会产生巨大的交易成本和税收损耗。

更关键的是,一旦某种投资策略广为人知并吸引大量资金涌入,其基于市场误定价所产生的溢价空间就会被迅速挤压甚至消除。

现实中的多因素基金,如DFA或RAFI等,同样无法避免长时间跑输大盘的命运。

《列子·天瑞》中提到:“天地无全功,万物无全用。”

世上不存在完美的投资策略,任何企图将所有好因素据为己有的混合模型,最终都会在复杂的现实市场摩擦中暴露出局限性。

“风险平价”策略是通过怎样的运作逻辑来提升投资回报的?

加杠杆买安全资产靠谱吗?

对冲基金巨头瑞·达利欧开发的风险平价技术,建立在一个有悖直觉的实证规律之上,相对安全的资产(如债券)提供的收益常常高于其低风险特征所要求的水平,而高风险资产(如股票)往往定价过高。

为了优化风险收益的平衡,风险平价策略选择大量配置波动率较低的债券等安全资产,然后利用保证金借入资金,对这些安全资产施加杠杆。

通过杠杆放大,将债券的波动风险提升至与股票持平,从而换取比纯股票配置更可观的收益。

-

马尔基尔在文中说道:“风险平价技术承认上文所提看起来存在的实证规律,试图对之加以利用,办法是用保证金融资买入债券,以增加债券的收益率,同时将投资者的风险提高至持有股票投资组合的水平。”

当市场利率从极低水平开始回升时,债券价格必然下跌,加杠杆的投资者将面临被迫清盘的厄运,将账面浮亏化为永久的深渊。

市场的宏观环境绝非一成不变,过去几十年的利率下行周期滋生了风险平价的辉煌,但依靠杠杆放大的策略,在周期逆转时,同样会放大毁灭的风险。

强调环保与社会责任的ESG投资,真的能做到行善又赚钱这一美好愿景吗?

近年来,将环境(E),社会(S)和公司治理(G)纳入核心考量的ESG投资风靡全球。

众多资产管理巨头宣称,通过剔除污染企业,投资具有可持续发展理念的公司,不仅能推动人类社会的进步,还能为投资者带来超越市场的超额收益。

各家评级机构对ESG的评分标准极不统一,甚至对于同一家公司的碳排放或治理水平,不同机构给出的结论完全对立。

更严重的是,为了迎合资金,企业中出现了大量虚假的漂绿宣传。

马尔基尔在文中说道:“没有任何令人信服的研究表明,ESG投资会提供一贯胜出一筹的长期投资收益。

这样的基金较以大型指数为基础的指数基金缺乏多样化投资,可能风险更大。”

事实上,那些备受追捧的所谓绿色环保股票,往往以极高的市盈率在交易。

-

按照金融学常识,买入高估值资产必然意味着接受更低的长期预期收益率。

《论语·子路》中提到:“名不正,则言不顺,言不顺,则事不成。”

诸多ESG基金打着拯救世界的高尚名义,其实际持仓却充满了套利与争议。

想要通过这类高收费,低分散度的金融产品来达到行善与赚钱的双赢,往往只是一种迎合道德虚荣的美好幻觉。

面对极其复杂的金融市场和深植体内的人性弱点,普通人最稳妥的投资之道究竟是什么?

当我们彻底剖析了行为金融学揭示的各种认知偏差,并检验了聪明的β,风险平价以及ESG投资等前沿工具后,我们会发现,市场的复杂度和人性的弱点远超我们的驾驭能力。

我们常常是自己财富最大的敌人,热衷于追逐新股,轻信热门消息,在狂热与恐慌中频繁交易。

-

战胜市场的方法并不在于寻找更复杂的金融方程,而在于克服自身的弱点。

马尔基尔在《漫步华尔街》中说道:“我仍然相信,以大型指数为跟踪对象的整体股市指数基金应当成为每个人投资组合的核心部分。”

放弃主动挑选股票和预判大盘走势的妄念,拥抱成本低廉,税收优势明显且高度分散的宽基指数基金,以“树懒似的无所作为”长期持有,才是避开所有金融陷阱的最优解。

《大学》中提到:“知止而后有定,定而后能静,静而后能安,安而后能虑,虑而后能得。”

在诡谲莫测的投资世界中,清晰地认清自身能力的边界,停止无谓的频繁交易,坚守最朴素的指数投资之道。

只有屏蔽喧嚣,内心安定,我们才能真正在长期的经济增长中,获得属于自己的那份从容的财富。

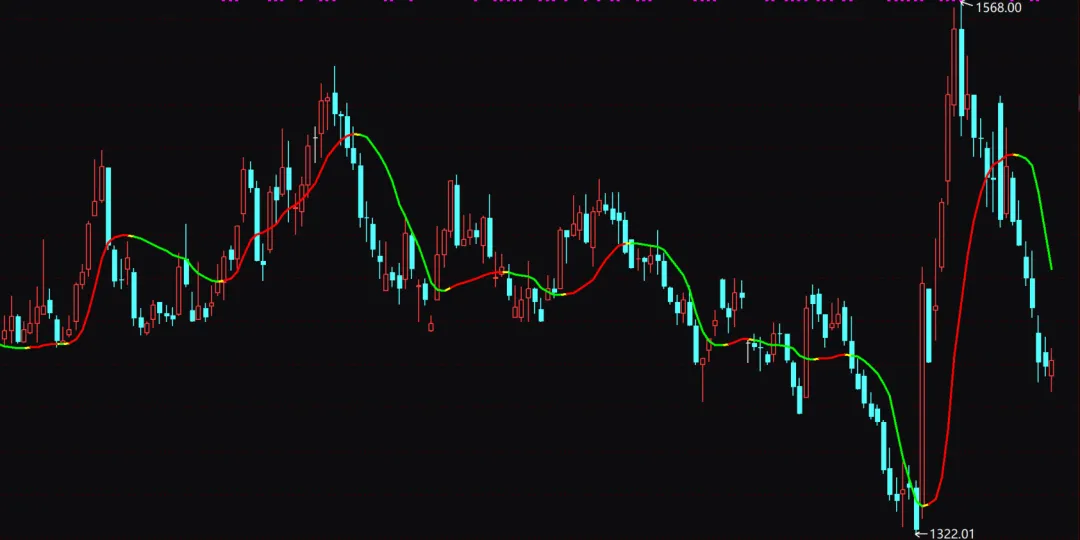

通达信指标:JMA(Jurik Moving Average)朱里克均线,被誉为均线中的“劳斯莱斯”,它通过非线性算法在极度平滑和极低滞后之间达到了近乎完美的平衡,是高频量化模型中识别趋势方向的顶级基准。

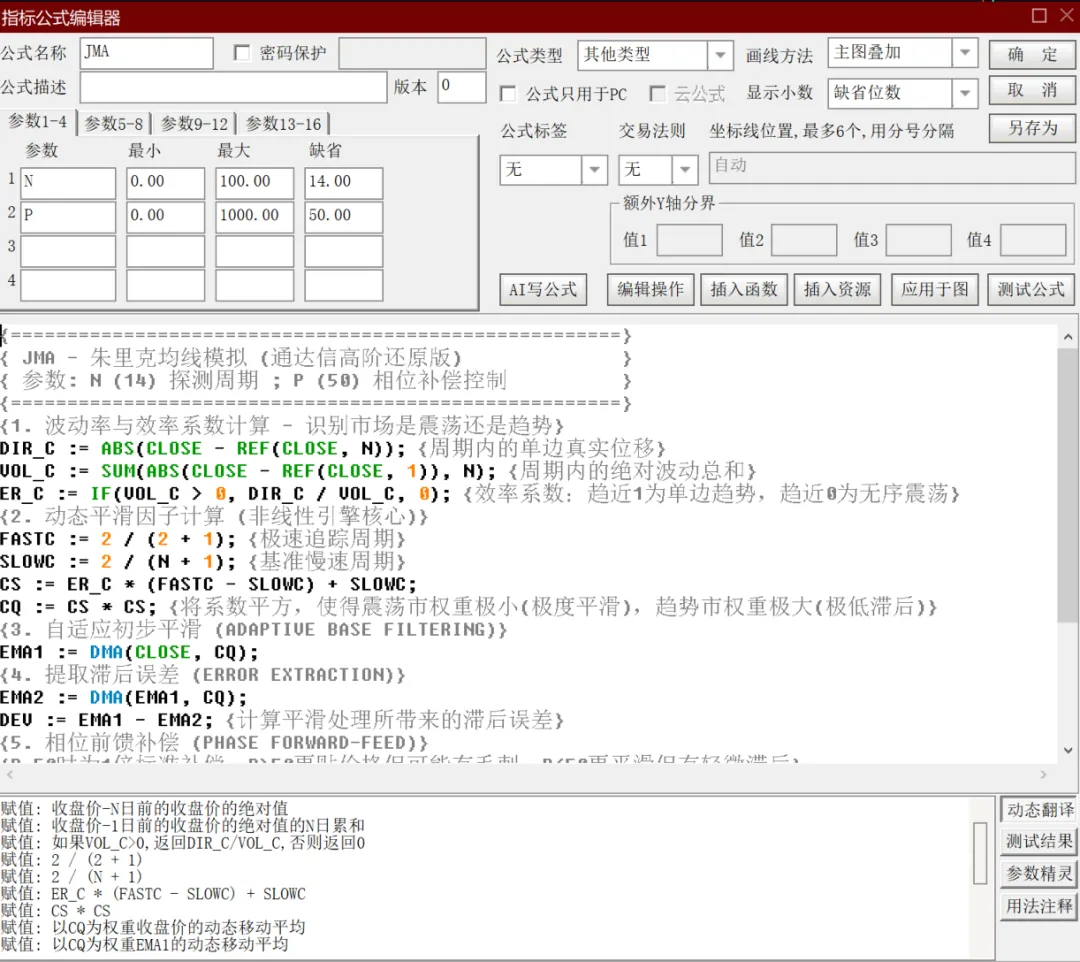

{======================================================}{ JMA - 朱里克均线模拟 (通达信高阶还原版) }{ 参数: N (14) 探测周期 ; P (50) 相位补偿控制 }{======================================================}{1. 波动率与效率系数计算 - 识别市场是震荡还是趋势}DIR_C := ABS(CLOSE - REF(CLOSE, N)); {周期内的单边真实位移}VOL_C := SUM(ABS(CLOSE - REF(CLOSE, 1)), N); {周期内的绝对波动总和}ER_C := IF(VOL_C > 0, DIR_C / VOL_C, 0); {效率系数:趋近1为单边趋势,趋近0为无序震荡}{2. 动态平滑因子计算 (非线性引擎核心)}FASTC := 2 / (2 + 1); {极速追踪周期}SLOWC := 2 / (N + 1); {基准慢速周期}CS := ER_C * (FASTC - SLOWC) + SLOWC;CQ := CS * CS; {将系数平方,使得震荡市权重极小(极度平滑),趋势市权重极大(极低滞后)}{3. 自适应初步平滑 (ADAPTIVE BASE FILTERING)}EMA1 := DMA(CLOSE, CQ);{4. 提取滞后误差 (ERROR EXTRACTION)}EMA2 := DMA(EMA1, CQ);DEV := EMA1 - EMA2; {计算平滑处理所带来的滞后误差}{5. 相位前馈补偿 (PHASE FORWARD-FEED)}{P=50时为1倍标准补偿,P>50更贴价格但可能有毛刺,P<50更平滑但有轻微滞后}PHASE_COEF := P / 50; JMA_RAW := EMA1 + PHASE_COEF * DEV;{6. 终极去噪}{用3周期均线进行最后润色,去除高频杂波和拐点锯齿}JMA: EMA(JMA_RAW, 3), COLORYELLOW, LINETHICK2;IF(JMA >= REF(JMA, 1), JMA, DRAWNULL), COLORRED, LINETHICK2;IF(JMA < REF(JMA, 1), JMA, DRAWNULL), COLORGREEN, LINETHICK2;

夜雨聆风

夜雨聆风