夜雨聆风

夜雨聆风

指标赫斯特指数源码|重读《漫步华尔街》7|投资组合构建的核心基石是什么?

投资组合构建的核心基石是什么?

-

我们要相信时间的力量。

面对生活中的不确定性,我们必须建立怎样的财务防线?

-

马尔基尔在文中说道:“为了应付生活中出现的灾难性事件,每个家庭都需要有现金储备,也需要有足够的保险。”

在应对日常开支与短期目标时,我们应如何配置现金类资产?

-

马尔基尔在文中说道:“与货币市场共同基金和银行定期存单比较起来,短期国债有一个很大优势,利息收入免交州税和地方税。”

我们应该如何界定和选择适合自己的投资风险水平?

-

而是我们能承受多大的亏损而不至于夜不能寐。

房地产在我们的长期财富构建中发挥着怎样的作用?

债券投资的安全边界在哪里?

面对黄金,收藏品以及对冲基金等诱惑,我们应保持怎样的态度?

-

对于黄金,马尔基尔在文中说道:“就审慎投资而言,黄金最多只能作为增加投资组合多样性的一种工具,只能发挥有限的作用。”

-

一揽子精选的对冲基金在十年间的收益率,被低成本的标普指数基金远远抛在脑后。

决定股票市场长期收益的根本动力是什么?

-

马尔基尔在文中说道:“股票长期收益率=初始股利收益率+增长率”

-

投资的根本,就是股利收益与企业盈利的扎实增长。

回顾历史并展望未来,我们应如何理性预期未来的投资回报?

-

马尔基尔在文中说道:“关键的一点是,不要戴着后视镜来投资,不要按照过去的收益率简单地预测未来。”

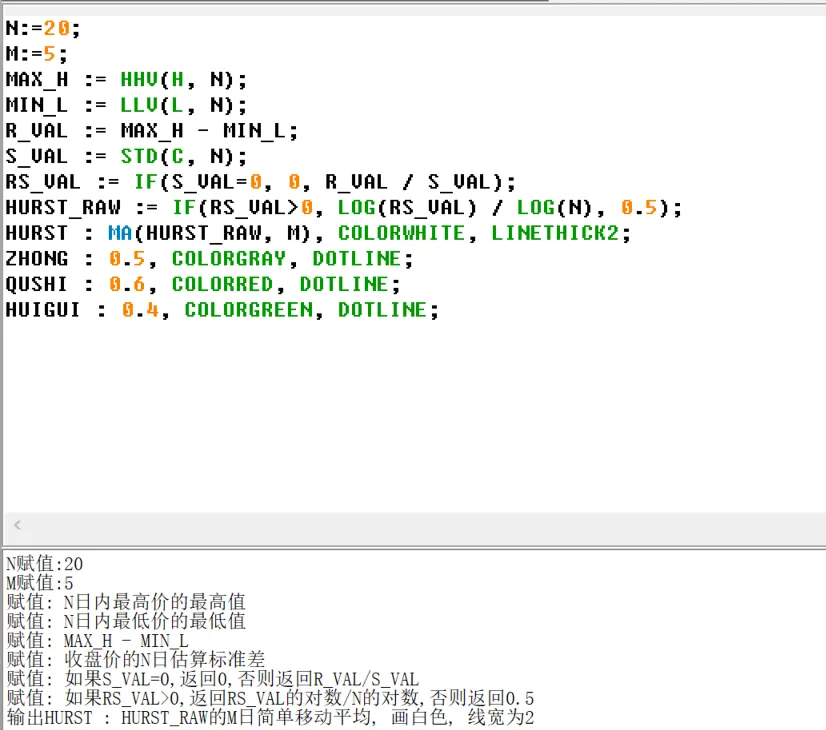

{参数设置提示:N为观察窗口期(建议20),M为平滑处理周期(建议5)}N:=20;M:=5;{1. 计算窗口期内的极差 R (Range)}MAX_H := HHV(H, N);MIN_L := LLV(L, N);R_VAL := MAX_H - MIN_L;{2. 计算窗口期内的标准差 S (Standard Deviation)}S_VAL := STD(C, N);{3. 异常处理与 R/S 计算}{防止股价长期停牌或一字板导致标准差为0,引发系统报错}RS_VAL := IF(S_VAL=0, 0, R_VAL / S_VAL);{4. 核心数学转换:计算单尺度赫斯特指数近似值}{剔除 RS_VAL 小于等于 0 的无效数据,默认赋值 0.5 (随机游走)}HURST_RAW := IF(RS_VAL>0, LOG(RS_VAL) / LOG(N), 0.5);{5. 数据平滑过滤噪音,输出最终赫斯特曲线}HURST : MA(HURST_RAW, M), COLORWHITE, LINETHICK2;{6. 绘制辅助判准参考线}中界线 : 0.5, COLORGRAY, DOTLINE;趋势线 : 0.6, COLORRED, DOTLINE;回归线 : 0.4, COLORGREEN, DOTLINE;

-

当 H > 0.6(向上突破红线):趋势增强期

-

市场状态:时间序列呈现强烈的正相关性与持续性(动量效应显著)。

-

策略适配:追涨策略 / 趋势跟随。此时应使用均线突破、MACD 金叉、唐奇安通道突破等右侧交易模型。不要轻易猜顶或猜底。

-

当 H处于 0.4-0.6之间:随机游走期

-

市场状态:趋势不明显,接近布朗运动,价格走势受短期噪音主导。

-

策略适配:观望 / 降低仓位。大多数趋势策略在此区间会产生连续的假信号,导致高频止损。

-

当 H < 0.4(向下突破绿线):均值回归期

-

市场状态:时间序列呈现负相关性(反转效应显著),即上涨后易下跌,下跌后易反弹。

-

策略适配:抄底策略 / 高抛低吸。此时应切换为震荡市指标,如 RSI 超买超卖、KDJ 钝化反转、布林带上下轨做网格交易等左侧模型。