夜雨聆风

夜雨聆风

一款名为"攒花"的借贷APP引发热议,但让它出名的不是服务体验,而是令人无法忍受的收费套路

近期,一款名为“攒花”的借贷应用引发广泛关注,其出圈原因并非优质服务,而是被用户频频曝出的收费陷阱。本文旨在剖析这类平台如何在“合规”外表下设置消费陷阱,并附上经过验证的维权方法。(我们已帮助大量用户追回不合理费用,具体途径请见文末)

① 会员费连环套

以借款1.2万元为例,用户每月需额外支付900多元的“会员费”,累计会员费总额超过本金的三成。这实质上已脱离借贷本质,演变为一种高息借款的变相操作。

② 隐形保险陷阱

不少用户在还款时发现金额总是短缺几百元,原因在于平台将保险费隐匿于《用户协议》第17条的细则中,且默认勾选“自动续保”选项。有借款人反映,3万元的借款中竟被扣除5400元作为保费。

③ 利率障眼法

该应用广告中标称年化利率为24%,然而通过服务费、管理费等多种名目拆分收费,实际综合成本高达70%左右。相当于借款1万元需偿还1.7万元,远超国家规定的36%年化利率上限。

依据《民法典》第680条及相关金融监管规定:

法律明确规定

依据《民法典》第680条及相关金融监管规定:

所有收费项目必须清晰、公开告知

禁止强制搭售或捆绑消费

综合年化利率应进行醒目提示

违反上述规定的平台,除需退还多收费用外,还可能受到监管部门的行政处罚。

三招反制攻略(阿姚团队亲测有效)

证据固化

立即保存:

✓ 电子合同完整截图

✓ 还款流水(重点标注异常扣费)

✓ 客服沟通记录

精准算账

用IRR公式计算真实年化率(不会算可私信阿姚免费帮忙),超过36%的部分依法可主张返还。

逐项申诉

重点追查这些”马甲费用”:

✧ 权益费 ✧ 服务包 ✧ 加速券

✧ 信用保障 ✧ 风险准备金

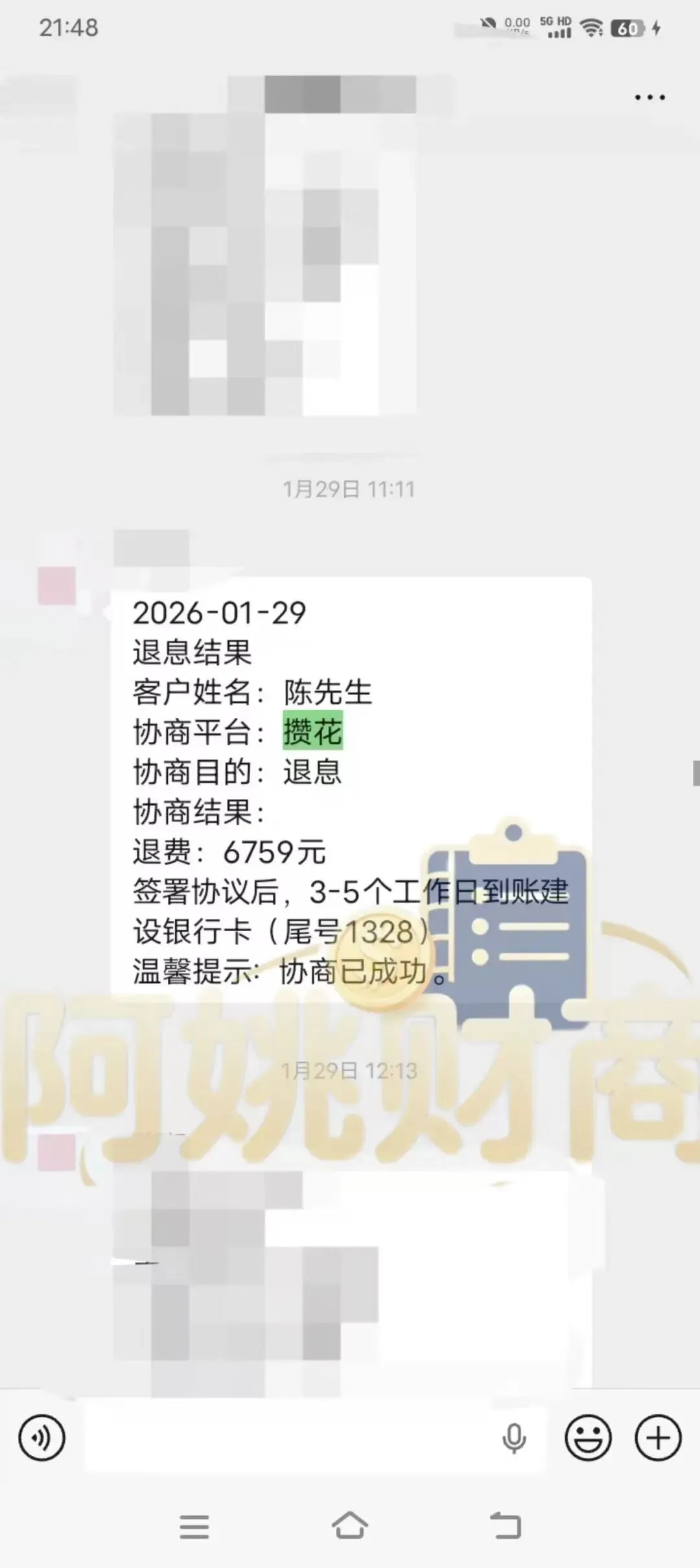

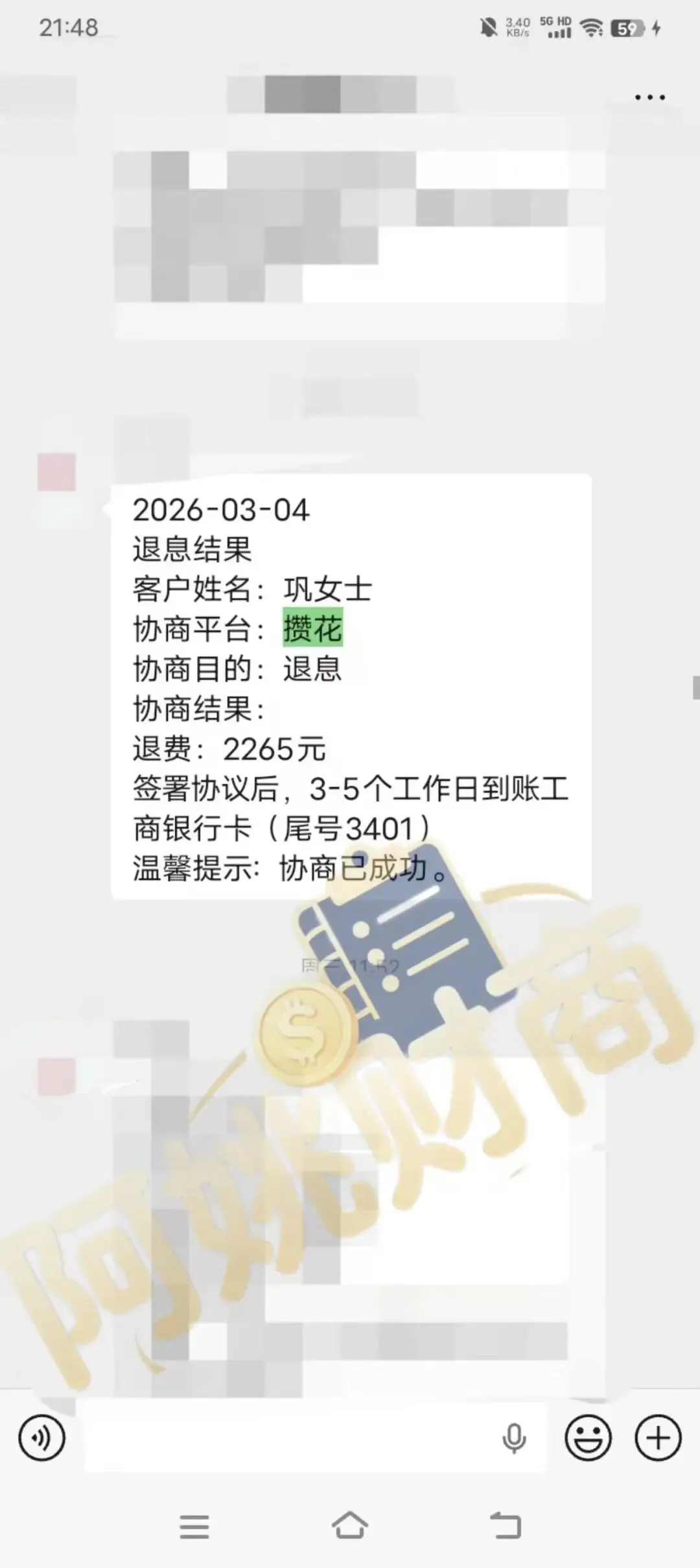

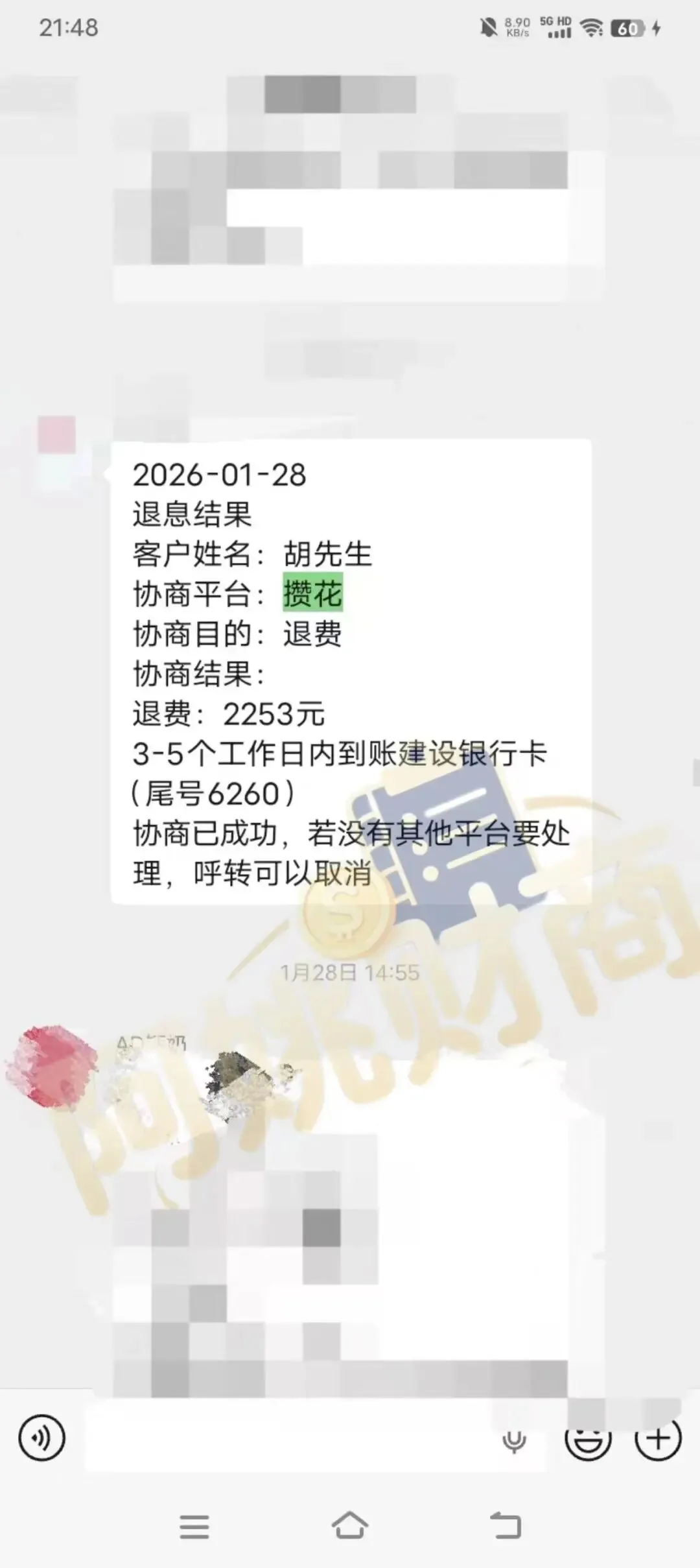

【成功案例】

这两三个月也有很多用户来找阿姚商谈攒花(众攒)平台前三期多收费的事宜,他们也交给阿姚团队处理,我i们也不负用户能的信任,给每个用户都处理了下来,我就不一一上图了。下面是成功退回的案例

1

紧急提示

部分平台已开始下架争议产品,建议尽快处理!阿姚团队现开放免费咨询通道,发送”借款合同+还款记录”至后台,可获得:

① 专业法律分析报告

② 维权话术模板

③ 投诉渠道指引

(转发提醒亲友:近期已出现仿冒维权账号,认准阿姚官方标识)阿姚

说:网贷维权有黄金期,拖得越久取证越难。如果你也遇到:

✓ 被诱导购买保险/会员

✓ 实际到账与合同不符

✓ 暴力催收

立即私信!下个成功退费的可能就是你