夜雨聆风

夜雨聆风

2025年以来IT、软件开发与人工智能行业发展全景分析

2025年7月至今IT、软件开发与人工智能行业发展全景分析

系统性行业调研报告(截至2026年3月)

面向企业决策者、开发者与投资人

作者:公众号:AI观象录 – 宋子鹏

|

|

|

|

|

|

|

|

|

1. 执行摘要(Executive Summary)

自2025年7月以来,全球IT与AI产业已从“模型能力竞赛”进入“能力—成本—工作流—组织重构”四维同时演进的新阶段。以GPT-5、Claude 4/4.5、Gemini 3、DeepSeek-V3.2和Qwen 3.5为代表的新一代模型,正在把竞争中心从单轮问答,转向长链路推理、工具调用、多模态理解、代码代理与企业可控部署。

宏观上看,企业IT支出并未因宏观不确定性显著收缩,反而在AI基础设施驱动下继续扩张。Gartner预计2026年全球IT支出将达6.15万亿美元,同比增长10.8%;服务器、云平台、数据平台与安全预算成为最主要增量池。云厂商财报进一步证明:AI已经不是“讲故事”的需求,而是直接体现在Azure、AWS、Google Cloud的收入和资本开支曲线上。

技术层面,2025年下半年最大的变化有三点:第一,前沿模型普遍引入“混合推理/按需思考”机制,在速度、成本和质量之间动态路由;第二,AI coding从补全式Copilot升级为可提交PR、可跑测试、可修改多文件仓库的Agent;第三,推理优化成为新的基础设施主战场,训练不再是唯一瓶颈,推理吞吐、上下文成本、内存带宽和电力约束成为商业化上限。

市场格局上,美国仍在闭源前沿模型、云平台与GPU生态上保持主导;中国则在开源模型、低成本推理、场景化落地和工程效率上快速追赶,DeepSeek、阿里Qwen、百度ERNIE等形成了鲜明的“高性价比开源+产业嵌入”路线;欧洲与中东则更多围绕合规、主权云和本地算力节点布局。

组织层面,科技企业开始把“AI优先”从口号变成预算和人力制度。2025年全年科技行业裁员约24.6万人,2026年至今已超过5.5万人;更关键的是,岗位并非简单消失,而是被重新定义为‘AI管理者、验证者、集成者、流程设计者’。程序员、测试、客服、运营与分析岗位的初级重复性工作被明显压缩,中高级岗位则向架构、审核、数据治理和工具编排倾斜。

从未来1-3年看,行业大概率不会进入平台期,而是处于“扩散加速期”。最值得关注的方向包括:企业级Agent平台、AI-native SaaS、面向真实工作流的代码代理、推理基础设施优化、主权AI与行业专用模型、以及围绕安全/审计/治理的新一代软件栈。

2. 行业总体趋势

2.1 宏观行业趋势:IT预算、云计算与SaaS的再定价

2024年市场更关注AI是否会侵蚀既有软件预算,而到了2025年下半年,问题已转为“企业如何重排预算顺序”。当前趋势并非全面加总预算,而是预算结构迁移:传统应用维护、低价值定制开发、部分外包与通用席位软件增长放缓;与AI直接相关的云算力、数据治理、向量/检索层、安全、应用集成与工作流自动化预算则明显上升。

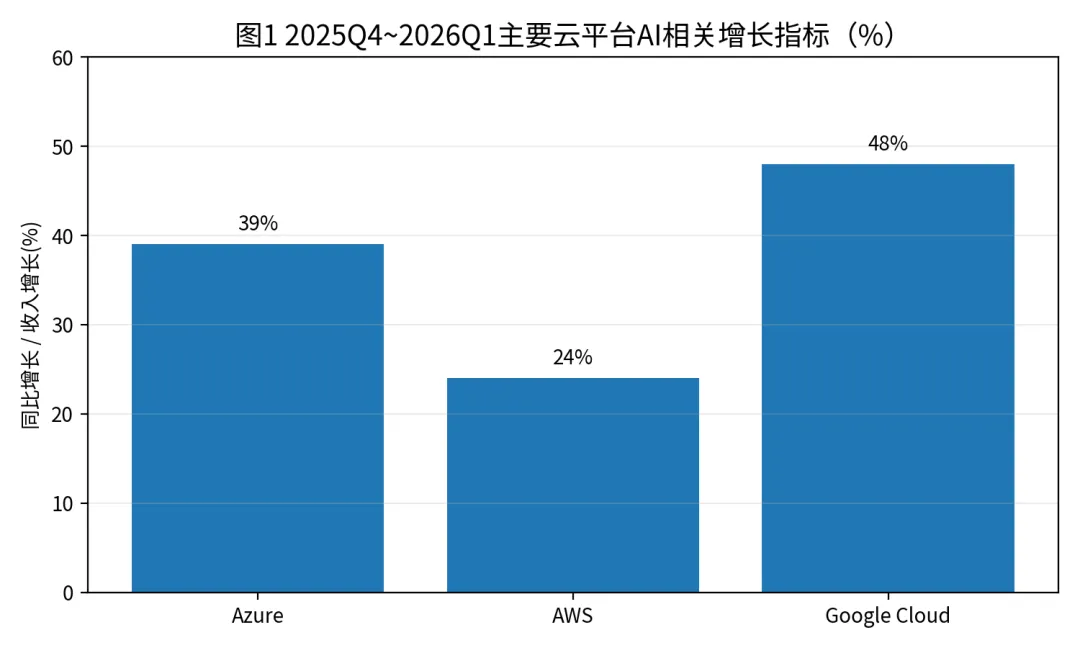

这一变化可以从云厂商业绩直观看到。微软2026财年Q2披露Azure及其他云服务收入同比增长39%;亚马逊2025年Q4披露AWS季度收入同比增长24%至356亿美元;Alphabet 2025年Q4披露Google Cloud收入同比增长48%,并表示Google Cloud在2025年底的年化收入运行率已超过700亿美元。三者共同说明:AI不只是附着在云上的新功能,而正在成为拉动云增速重新抬升的主引擎。

从软件层面看,SaaS正在出现“双层化”趋势:一层是传统记录系统(system of record),例如ERP、CRM、HRIS,继续承担数据与流程沉淀;另一层是智能执行系统(system of action),即以大模型+工具调用为核心、直接执行查询、生成、审批、分析和协作动作的Agent层。未来SaaS的护城河将更少依赖界面与工作流模板,而更多取决于数据权限、集成深度、行业语义与可验证执行能力。

图1 主要云平台最新披露的AI相关增长指标。数据口径分别来自微软、亚马逊与Alphabet公开财报/业绩说明。

2.2 AI对软件工程范式的影响:从‘辅助生成’到‘代理执行’

2023-2024年的AI coding主要是代码补全、问答和局部重写;进入2025H2后,主流厂商都在推动更高自治等级的代码代理。GitHub Copilot coding agent可以接受Issue并在后台运行,最终以PR形式提交结果;Google Jules可直接理解代码仓库并执行写测试、修Bug、升级依赖等任务;Anthropic则围绕Claude Code构建企业级开发新工作流。软件工程的最小生产单位,正从‘开发者+IDE’转变为‘开发者+多代理编排环境’。

这种变化带来的并非简单“更快写代码”,而是软件交付链条的重构:需求描述更结构化,代码生成更批量化,测试与回归更自动化,评审与审计更重要,发布流程更倾向在CI/CD与沙箱中完成。开发者的价值重心随之从纯编码时间,转向问题拆解、约束定义、代码审查、系统架构和生产事故判断。

2.3 企业IT架构的三大新原则

-

第一,默认多模型(multi-model)。企业不会只押注一家模型厂商,而会依据成本、时延、合规和场景在OpenAI、Anthropic、Google及开源模型之间路由。 -

第二,默认有代理(agent-first)。新的IT系统不再只提供表单与仪表盘,而是默认提供能访问企业知识、能操作工具、能执行任务的智能体入口。 -

第三,默认可审计(governable by design)。模型输出必须与权限、日志、数据边界、人工审批和责任归属结合,否则难以进入核心业务流程。

3. 大模型与技术进展

3.1 2025年下半年以来的重要模型演进

OpenAI于2025年8月发布GPT-5,将快速响应模型、深度推理模型与实时路由整合为统一系统。官方称其在AIME 2025、SWE-bench Verified、MMMU与HealthBench等指标上达到新的高位,并强调其对编程、长文写作和健康问答的实用提升,同时显著降低幻觉和欺骗性回答概率。

Anthropic在2025年推出Claude 4家族,并在随后继续推进4.1/4.5迭代。Claude Opus 4与Sonnet 4将重点放在长时任务稳定性、代码代理和工具使用上;官方披露Opus 4在SWE-bench 72.5%、Terminal-bench 43.2%,并能连续运行数小时完成复杂编码任务,这使其在代码代理场景中形成鲜明差异化。

Google在2025年从Gemini 2.5推进到Gemini 3。Gemini 2.5 Pro已引入1M token长上下文、Deep Think增强推理、Project Mariner计算机使用能力;Gemini 3则进一步把推理、多模态、搜索连接、Agent与代码平台整合,Google同时推出Antigravity等开发平台,将模型能力直接嵌入开发工具链。

开源阵营方面,阿里在2025年4月开源Qwen3,并于7月发布面向编码、复杂推理与翻译的新Qwen3模型,2026年2月再发布以高效率推理为中心的Qwen3.5;DeepSeek在2025年9月发布V3.2-Exp,引入Sparse Attention以优化长上下文训练和推理效率,12月正式发布面向Agent的DeepSeek-V3.2;百度则在2025年11月发布原生全模态ERNIE 5.0。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2 多模态、Agent、长上下文与推理能力的关键进展

多模态方面,行业已从“图片识别+文本回答”的弱多模态,转向统一表示下的文档、界面、视频、音频和空间关系理解。Gemini 3 Pro和ERNIE 5.0都明确强调文档/视频/空间理解;Qwen3.5则将视觉推理、长视频与前端代码生成打包为生产效率特征。

Agent方面,竞争点从‘是否支持function calling’演化为‘能否稳定完成多步、跨工具、长时任务’。一个成熟Agent不仅要会调用工具,还要会做任务分解、状态记忆、错误恢复、结果验证和权限边界处理。Anthropic、OpenAI、Google都已把代理能力嵌入企业产品与开发平台中。

长上下文方面,1M token已不再是营销标签,而是实际连接大型代码库、长文档与会议记录的工作底座。但真正的门槛不在于“能装下多少”,而在于长上下文下的有效检索、注意力稀疏化、成本控制与事实稳定性。DeepSeek对Sparse Attention的推进,反映出行业正在用算法工程而非单纯堆算力解决此类问题。

推理能力方面,2025H2后前沿模型普遍提供可开关的思考模式或预算控制,这意味着‘推理’正被产品化为一个成本/时延可配置项。企业可根据任务价值选择更长推理、更低延迟或更低成本档位,模型正在像云计算资源一样被分层定价。

3.3 开源模型 vs 闭源模型:竞争格局正在‘分层’而非‘二选一’

闭源模型仍然在最前沿推理、产品可用性、安全栈和企业支持上保持优势,尤其适合高价值、复杂、需要强保障的工作流;开源模型则在成本、可控部署、本地化与垂直场景适配方面更具吸引力。

因此未来竞争不会是‘开源替代闭源’的简单叙事,而是形成至少三层结构:第一层,闭源旗舰模型服务最高价值任务;第二层,开源或半开源模型承担批量推理与本地化部署;第三层,企业自研或微调模型用于高合规、高专有数据场景。谁能赢,不只看基准分数,更看TCO、集成、治理与实际交付效率。

3.4 AI基础设施:从训练中心主义走向推理经济学

2024年市场讨论焦点是‘谁拿到更多GPU’,而2025H2以后,真正主导商业效率的是推理端:每次调用成本、每秒token吞吐、上下文长度下的延迟、缓存命中率、KV内存占用、数据中心供电与冷却约束,正在决定Agent能否大规模进入企业流程。

OpenAI 2025年9月披露Stargate新增五个美国数据中心站点,并称其将使项目更接近在2025年底锁定5000亿美元、10GW算力承诺;Anthropic在2025年11月与微软、NVIDIA达成更深战略合作,并承诺购买300亿美元Azure算力和额外1GW容量;Google则在2026年给出1750亿-1850亿美元CapEx指引。可以说,算力军备竞赛并未结束,只是从‘抢训练卡’扩大到‘抢能源、网络、散热与推理架构’。

在芯片端,NVIDIA 仍然是核心受益者。公司2026财年Q2披露Blackwell数据中心收入环比增长17%;2026年GTC上,Jensen Huang进一步把Blackwell与Rubin到2027年的潜在收入预期上调到至少1万亿美元。这一表述虽然带有战略宣示意味,但至少说明行业预期已把Agent和推理负载视作下一轮算力需求的主要来源。

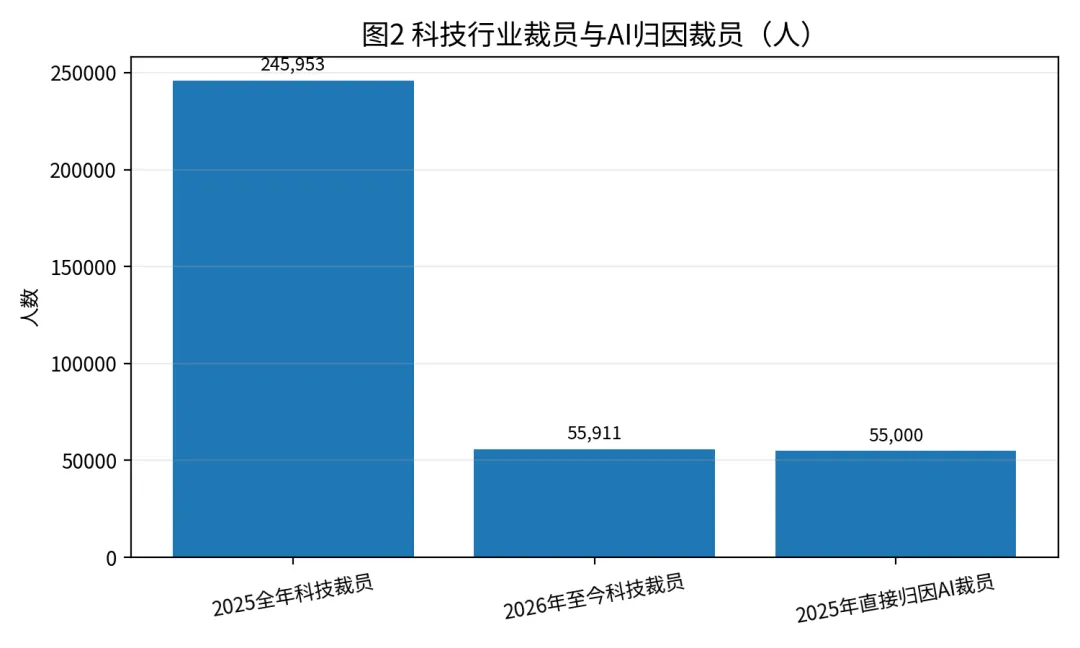

图3 2025年7月以来关键事件时间线(根据公开公告整理)。

4. 重大事件时间线

2025年7月:美国发布《America’s AI Action Plan》,核心三大支柱是创新、基础设施与国际外交/安全,整体基调明显偏向加速创新、减少阻碍和强化国家竞争。

2025年8月:OpenAI发布GPT-5,统一原先分散的模型路线,并把‘按需思考’与低幻觉能力作为产品卖点,标志前沿闭源模型进入新一轮迭代。

2025年9月:OpenAI、Oracle、SoftBank宣布Stargate新增五个美国数据中心站点;DeepSeek发布V3.2-Exp,强化长上下文效率;Meta、Google等同步加码政府和主权AI合作。

2025年11月:Google进入Gemini 3周期,推出Antigravity等Agent开发平台;Anthropic与微软、NVIDIA宣布扩大合作;百度在Baidu World发布原生全模态ERNIE 5.0;企业级代理和全模态竞争开始白热化。

2025年12月:DeepSeek正式发布V3.2,明确‘reasoning-first for agents’定位;Google宣布Gemini 3 Deep Think与更广范围的Search/AI Mode落地;OpenAI发布企业AI采用研究报告,表明行业正从试点进入规模化部署。

2026年2月至3月:Google完成对Wiz的收购,意图补强云安全与AI时代的多云防护能力;NVIDIA在GTC 2026强化对Rubin、推理系统和Agent生态的叙事,推理基础设施成为资本市场关注焦点。

5. 企业竞争格局分析

5.1 OpenAI:从模型公司向企业AI平台演进

OpenAI的核心变化不只是GPT-5本身,而是其商业叙事从模型API转向‘企业AI平台+Agent工作系统’。公司在2025年末披露:超过100万家企业客户直接使用OpenAI,ChatGPT for Work总席位超过700万,ChatGPT Enterprise席位同比增长9倍。与此同时,OpenAI开始强调公司知识(company knowledge)、Codex、Frontier等产品,用意是将模型从聊天入口进一步嵌入真实工作系统。

这意味着OpenAI正在争夺的不是单次API调用,而是企业的AI操作层。如果它能持续掌握前沿模型优势并提供强治理能力,就有机会像过去的云平台一样,成为上层工作流的默认基础设施。

5.2 Google:最完整的全栈一体化选手

Google的优势在于:芯片(TPU)—模型(Gemini)—云(Google Cloud/Vertex AI)—消费入口(Search/Android/YouTube/Workspace)一体化。2026年财报披露其Gemini App月活已超7.5亿,Gemini Enterprise四个月内售出超过800万付费席位,显示Google正在把模型能力直接渗透进原有庞大分发体系。

与OpenAI和Anthropic相比,Google最特别的地方在于它能够用搜索、浏览器、办公套件和云平台共同训练用户习惯。Gemini 3若能继续在性能和开发者口碑上提升,其长期竞争力可能更多来自分发而非单一模型参数。

5.3 Microsoft:平台中枢与商业化最大受益者之一

微软的战略并不是单独打造“最强模型”,而是成为企业级AI分发与结算的中心枢纽。Azure增长、Microsoft 365 Copilot、GitHub Copilot、Foundry,以及与OpenAI/Anthropic/NVIDIA的连接,让微软成为最能把模型能力迅速货币化的厂商之一。

值得注意的是,Anthropic已将Claude模型接入Microsoft Foundry和Microsoft 365 Copilot生态,这说明微软越来越像AI时代的“多模型云OS”。只要客户仍然在Azure、M365与GitHub里工作,微软就能从无论哪家模型的消费中受益。

5.4 Amazon、Meta、NVIDIA:各有路径

Amazon的路径是以AWS为中心,提供更广的模型市场和基础设施服务,利用Bedrock、Trainium/Inferentia与AWS原有企业关系吸收推理需求;短期看其优势在于基础设施覆盖和企业客户基盘,挑战在于上层应用生态的叙事弱于微软和Google。

Meta在Llama开源路线上的战略价值,仍在于把模型变成社交、广告、硬件和政府场景的通用基础层。其问题在于,开源虽然能扩大生态影响力,但未必天然转化为高毛利软件收入;Meta需要在终端、广告与代理入口上建立可持续商业闭环。

NVIDIA的地位已从‘卖卡’升级为定义AI数据中心架构。随着推理成为主战场,NVIDIA不仅要守住训练优势,还要在网络、机架、软件栈、推理系统与企业Agent基础设施上继续向上延伸。

5.5 中国 vs 美国 vs 其他地区

美国仍然主导前沿闭源模型、超大规模云平台与GPU生态,因此在高端能力和资本密度上占优;中国在开源模型、推理效率、成本控制、本地化与政府/产业场景渗透方面竞争力迅速上升;欧洲则更强调合规、主权云与行业规则,商业节奏相对稳健但速度偏慢;中东和部分亚洲国家则以资金、能源和主权算力节点参与全球AI基础设施竞争。

未来区域竞争的本质不是谁拥有‘唯一最好模型’,而是谁能同时拥有足够好的模型、足够低的推理成本、足够强的本地数据/合规能力,以及足够大的分发场景。

6. 裁员与就业结构变化

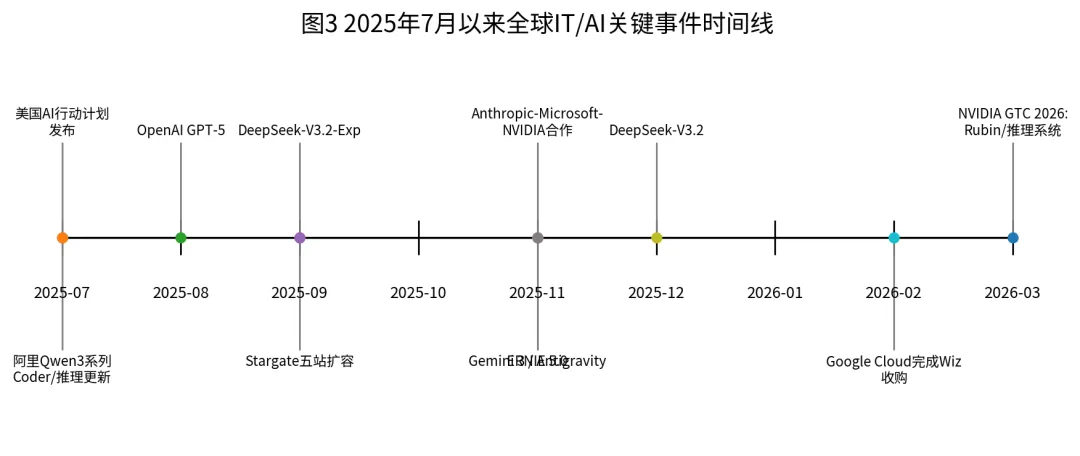

2025年下半年以来,科技行业裁员呈现两个新特征。其一,裁员不再只与宏观经济或疫情后纠偏相关,而越来越多与AI引发的组织重构绑定。TrueUp统计显示,2025年科技行业共有783起裁员、影响245,953人;2026年至今已超过55,900人。CBS援引Challenger, Gray & Christmas的数据称,2025年公司直接将约55,000个岗位裁撤归因于AI,其中约51,000个位于科技行业。

其二,岗位替代与岗位重构同时发生。最先受到影响的是可模板化、规则明确、重复性高的工作:基础客服、初级内容生产、人工QA回归测试、简单数据分析、标准化文档整理、低复杂度前后端开发等。与此同时,新的岗位需求向‘模型评估与红队、安全与治理、AI产品运营、Agent工作流设计、数据工程与知识库治理、技术审计和Prompt/Tool编排’迁移。

值得警惕的是,组织裁员常常并非AI直接替代劳动,而是企业利用AI契机同步完成效率整顿、管理层级压缩和预算重分配。因此,‘AI导致裁员’与‘AI成为裁员叙事’在现实中往往并存。

图2 科技行业裁员与AI归因裁员。前两项来自TrueUp,AI归因裁员来自Challenger/CBS转引。

6.1 典型‘AI优先’组织案例

Shopify在2025年把“先证明AI不能完成,再申请新增人力”公开化,象征管理逻辑已经变化:新增岗位要先与AI效率比较,而不是与历史编制比较。

Duolingo与Klarna在AI-first表述上都经历了市场和舆论反弹,说明纯粹以‘AI替代人’叙事推动组织转型,会在用户体验、品牌和质量控制上引发副作用。Klarna重新增加人工客服配置,恰恰表明当AI进入真实业务后,人机协同而非单边替代更接近稳态。

Anthropic与Accenture则代表另一条路径:不是简单裁掉人,而是围绕Claude Code重塑软件开发流程、衡量ROI并配套培训。这类模式更可能成为大企业AI转型的主流模板。

7. 软件开发范式变革

AI Coding已经从‘提高个人编码速度’升级为‘重写整个软件交付过程’。最直观的变化有四个:第一,需求表达从自然语言闲聊转向半结构化任务单与验收标准;第二,编码从人写机辅变成人审机写;第三,测试从发布前检查变为开发全过程的自动回路;第四,代码评审的价值上升,因为错误更容易被快速、大批量地产生。

“10x工程师”在2025-2026年并未以字面意义普遍出现,但‘10x团队杠杆’正在成为现实。高级工程师借助多个代理,可以同时推进设计、脚手架、测试、迁移和文档;然而收益高度依赖上下文管理、架构判断和评审质量,因此并不存在“人人自动10倍”的平均化结果。

GitLab在2025年报告中提出“AI Paradox”:编码更快后,评审、测试、集成和治理成为新瓶颈;其调研称组织每位成员每周会因AI相关低效损失约7小时,85%受访者认为平台工程对释放生产力至关重要。这个发现非常关键,它说明AI不会自动消灭软件工程流程,反而要求更强的平台化和工程纪律。

从需求→开发→测试→上线的链条看,未来最优实践很可能是:产品经理把需求转为结构化规格;架构师定义边界、数据契约和风险;代码代理负责生成/修改多文件代码并补充测试;CI代理负责运行与修复;人类工程师负责审查关键逻辑、安全与上线决策。

8. 商业化与应用分析

2025H2以来,AI商业化的核心从‘谁的模型更强’转向‘谁能把AI嵌入可计费的工作流’。这导致行业出现两个明显信号:一是企业软件预算开始围绕生产力与自动化回报重新分配;二是模型厂商纷纷推出更靠近工作系统的产品,而不是只卖API调用。

OpenAI的企业研究显示,75%的企业员工认为AI提升了速度或质量,重度用户每周可节省超过10小时;OpenAI同时披露超过100万家企业客户、700万以上工作席位,说明从试点到规模化部署已经发生。Anthropic则通过与Cognizant、Accenture、微软的合作,把Claude Code直接打包进咨询交付和大型企业工程体系,目的不是卖单模型订阅,而是切入预算更大的数字化改造项目。

8.1 行业落地观察

金融:最成熟的方向是投研辅助、客服质检、合规检索、文档起草和内部知识问答。ROI通常来自人均处理量提升和错误率下降,而非完全替代高价值决策岗位。

医疗:价值集中在临床文书、患者沟通、药研知识整合与运营自动化。由于监管与责任要求更高,医疗行业更倾向‘AI辅助+人工复核’模式,短期内不适合全自动闭环。

教育:生成式内容、个性化练习、语言学习和教务自动化仍是主线,但Duolingo案例提醒市场:AI扩张速度若快于质量控制与师生感知,容易遭遇品牌反噬。

制造:AI最具商业吸引力的并不是通用聊天,而是与工业软件、质检视觉、设备运维、供应链优化和知识管理相结合的嵌入式Agent。这里对多模态、边缘部署和成本控制要求更高,因此开源模型和行业小模型也有较大空间。

软件开发本身:这是ROI最清晰、扩散最快的领域之一。OpenAI称Cisco将Codex引入工程流程后,代码评审时间减少50%,项目周期从数周缩短至数天;Anthropic与Accenture则把软件开发流程重塑与ROI度量绑定,意味着AI coding正在从工具采购变成管理体系工程。

8.2 成功与失败案例的共性

成功案例通常具备四个条件:任务边界清晰、数据可用、结果可验证、流程中保留人工审批节点。换言之,AI越接近结构化且可复核的工作,越容易形成正ROI。

失败案例则多出现在两个场景:一是把AI直接塞进高风险、低容错且缺乏验证机制的核心流程;二是把‘AI替代人’当作短期资本市场叙事,而忽视服务质量、品牌、组织学习和用户体验。

9. 风险与挑战

第一,幻觉与可靠性问题仍未消失,只是从‘是否经常犯错’变成‘在复杂任务中偶发但代价极高的错误’。随着Agent开始操作代码库、数据库和办公系统,单次错误的业务损失可能高于传统聊天场景。

第二,安全与权限边界问题更复杂。模型连接企业知识库、邮件、表格、代码库后,提示注入、越权访问、敏感数据泄露与操作审计缺失会变成刚性风险。

第三,法律与版权问题仍在演化。训练数据边界、生成内容归属、模型蒸馏与输出侵权、行业责任认定等问题尚无全球统一答案。

第四,就业市场冲击并非线性。大量初级岗位可能减少入场机会,中高级岗位则因AI提高杠杆而需求升级,这会导致劳动力市场出现‘入口收缩、能力两极化、再培训滞后’的问题。

第五,技术瓶颈已经从模型参数规模转向系统约束:算力供给、HBM与先进封装、数据中心能耗、冷却、水资源、推理成本与高质量数据供给,都可能成为限制AI持续扩散的关键变量。

10. 未来展望与建议

未来1-3年,行业更可能处于爆发扩散期,而不是平台停滞期。原因在于:模型性能仍在上升;推理成本仍在下降;企业真实工作流正在被逐步打通;组织层面的学习和治理框架也在形成。AI真正的临界点不是出现单个“更强模型”,而是当足够多的企业能够用可控成本把Agent嵌入核心流程。

最值得关注的方向包括:企业Agent平台、面向真实代码库的自治开发代理、AI-native办公/分析/安全软件、主权AI与本地化算力、围绕评估/审计/安全的配套工具链、以及‘自动公司(autonomous company)’雏形——即大量内部流程由模型驱动但受人类治理的组织形态。

10.1 对开发者的建议

-

把能力重心从‘写出更多代码’转向‘定义问题、组织上下文、验证结果、设计系统与管理代理’。 -

熟悉至少两类以上模型生态(闭源+开源),理解它们在速度、成本、可靠性和上下文处理上的差异。 -

建立新的工程习惯:测试先行、日志完备、审查严格、把Prompt、工具调用与验收标准视为一等工程资产。

10.2 对企业管理层的建议

-

不要把AI仅当作成本削减工具,更应把它当作流程重设计与收入增长工具。 -

优先选择高频、可验证、跨部门协作强的场景切入,用明确指标衡量ROI:处理时长、错误率、产能提升、客户满意度、交付周期。 -

建立AI治理基线:权限、日志、评估、红队、人工审批与模型路由策略必须同步上线。

10.3 对投资人的建议

-

前沿模型仍重要,但未来更高确定性的价值池可能在‘基础设施中间层’与‘垂直工作流产品化’。 -

真正值得重估的公司,不一定是模型最强的公司,而是最能把模型能力转为持续收入、深度嵌入客户流程并保持治理优势的公司。 -

关注能解决推理成本、Agent评估、安全治理和行业数据壁垒的企业,这些环节可能比“再做一个通用聊天机器人”更具商业护城河。

参考文献与资料来源(节选)

[1] OpenAI, Introducing GPT-5, 2025-08-07.

[2] Anthropic, Introducing Claude 4, 2025-05-22.

[3] Google DeepMind, Updates to Gemini 2.5 from Google I/O 2025, 2025-05.

[4] Google, Introducing Gemini 3, 2025-11-18.

[5] Gartner, Worldwide IT Spending to Grow 10.8% in 2026, 2026-02-03.

[6] Microsoft, FY26 Q2 results / Azure revenue growth, 2026-01-28.

[7] Amazon, Q4 2025 results / AWS growth and AI investment, 2026-02-05.

[8] Alphabet, Q4 2025 results / Google Cloud +48%, ARR > $70B, 2026-02-04.

[9] European Commission AI Act Service Desk, EU AI Act implementation timeline.

[10] The White House, America’s AI Action Plan, 2025-07.

[11] OpenAI, Stargate expands with five new data center sites, 2025-09-23.

[12] Anthropic, Microsoft + NVIDIA + Anthropic strategic partnerships, 2025-11-18.

[13] Alibaba Group, Qwen3 models and Qwen3.5 open-source announcements, 2025-07 / 2026-02.

[14] DeepSeek API Docs, DeepSeek-V3.2-Exp and DeepSeek-V3.2 release notes, 2025-09 / 2025-12.

[15] Baidu, ERNIE 5.0 announcement at Baidu World 2025, 2025-11-13.

[16] TrueUp, Tech Layoffs Tracker, accessed 2026-03.

[17] Challenger, Gray & Christmas data cited by CBS News on AI-linked layoffs, 2026-03.

[18] GitHub Blog, Meet the new Copilot coding agent, 2025-05.

[19] Google Developers Blog, Jules async coding agent tools, 2025-10.

[20] OpenAI, The State of Enterprise AI / 1 million businesses putting AI to work, 2025-12.

[21] Anthropic, Accenture partnership and Claude in Microsoft Foundry, 2025-11.

[22] Google, Alphabet Q4 2025 CEO remarks: Gemini app 750M MAU / 8M Gemini Enterprise seats, 2026-02.