夜雨聆风

夜雨聆风

主体文档与本地文档的巅峰对决(第三季)

一、文档迷踪

1、文档类别

混迹财税江湖,见万千文档纷争,最令人头大者,莫过于主体文档与本地文档,看似都是文字载体,实则一个是云端锦衣贵胄,一个是陋室布衣,出身容颜天差地别。

小胖提示1:以上门槛金额其实是指相关类型交易的收入金额与支出金额之和,并非仅指收入金额,企业在判断自己是否需要准备本地文档时要合并考虑关联收入与关联支出。

小胖提示2:其他关联交易金额是指无形资产使用权交易的收入与支出金额、有形资产使用权交易的收入与支出金额、资金融通利息收入与支出金额、劳务交易收入与支出金额,可不能遗漏。

小胖提示3:税务机关采用四分位法分析评估企业利润水平时,企业实际利润水平低于可比企业利润率区间中位值的,原则上应当按照不低于中位值进行调整。

2、文档豁免

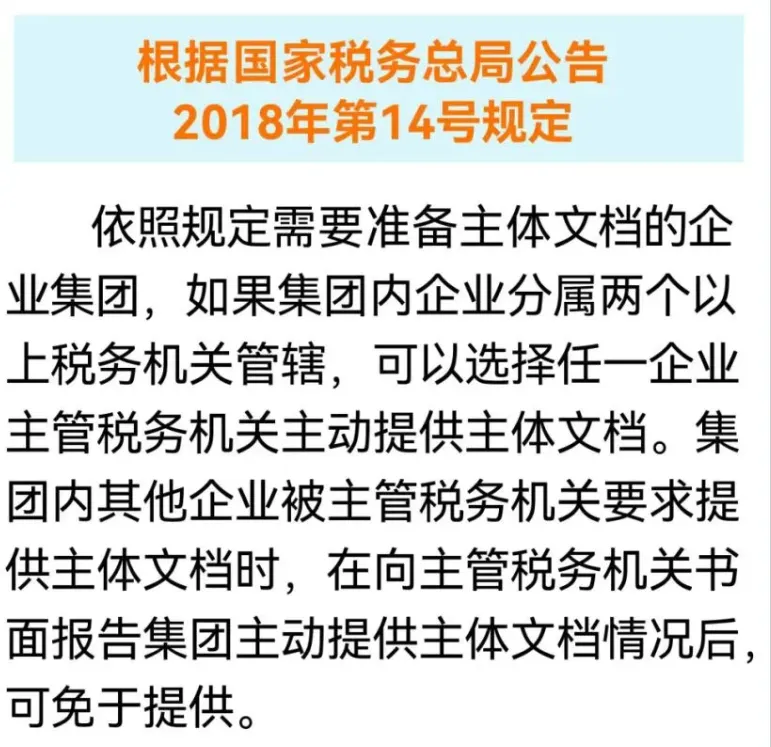

《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(以下简称“42号公告”)规定,企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入本公告第十三条规定的关联交易金额范围。

执行预约定价安排的企业需要关注预约定价安排涉及的关联交易是否覆盖全部关联交易。若企业的预约定价安排只谈签了部分关联交易,且剩余其他关联交易金额达到本地文档的准备门槛,则该企业仍需要准备本地文档。

3、文档柔情

企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

4、假装亏损

《特别纳税调查调整及相互协商程序管理办法》(以下简称“6号公告”)规定,企业为境外关联方从事来料加工或者进料加工等单一生产业务,或者从事分销、合约研发业务,原则上应当保持合理的利润水平。上述企业如出现亏损,无论是否达到42号公告中的同期资料准备标准,均应当就亏损年度准备同期资料本地文档,税务机关应当重点审核上述企业的本地文档,加强监控管理。

主要从事分销、合约研发业务等简单功能业务的企业,若年度发生亏损,即使其当年仅与境内关联方发生关联交易,也应当就亏损年度准备同期资料本地文档。

5、叔叔柔情

本地文档是税企双方信息互通有无的渠道,若企业因为某些特殊原因造成经营亏损或利润率显著偏低时,应当利用好编写本地文档的机会,向叔叔进行合理说明。叔叔了解相关情况后,也会与企业沟通,商讨办法,攻共克时艰。

6、反面教材

部分企业拒绝在报告中对利润率异常的特殊因素进行合理性说明,使得这些企业丧失了向税务叔叔解释说明以及被税务机关了解实际情况的机会。并且,报告内容会引起税务机关的关注,使得企业增加被进行转让定价调整的潜在风险。

二、出身门第

1、云间公府

主体文档,生来就是团队公产,扎根在共享平台、项目中枢、云端公域,自带全员可见的皇族血统,不属于任何一个人,属于整个项目、整个团队,是正儿八经的官方户口本。它不依附某一台电脑,就像住在皇宫大殿,四海之内皆可朝拜。

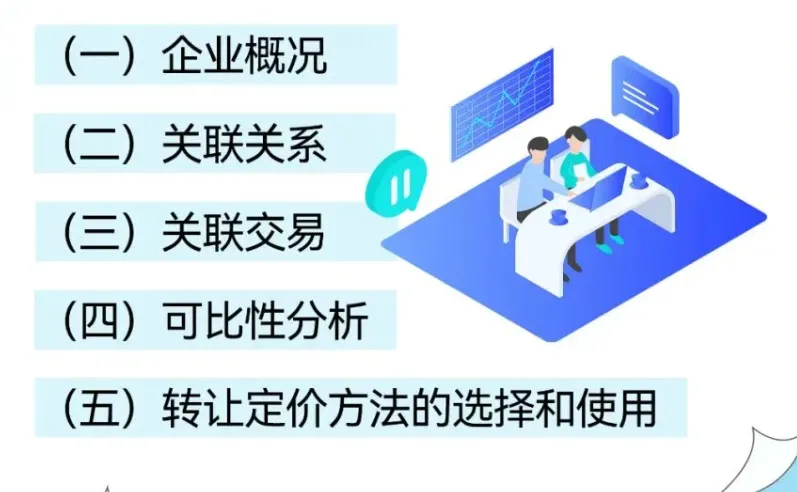

是站在集团最终母公司的角度撰写的反映集团整体跨境交易情况的文档报告。

由于基本都是宏观的东西,有点云里雾绕的感觉,一言不合就表哥骚扰,主要内容包括:

2、单机私宅

本地文档,则是私人小家丁,是你一人的私藏,别人看不见、摸不着,连个共享权限都没有,但一定要逻辑自洽,自圆其说。

小胖提示:上述内容相互影响,不能孤立,企业承担的功能风险决定了其定位(生产商、服务提供商、分销商等),定位则会影响定价政策、潜在可比公司的选择以及可比性分析。

功能风险和功能定位又与价值链分析相互印证,例如集团内主要负责生产业务的生产商应处在生产、采购等环节,集团内主要负责研发工作的研发公司应处在研发环节,不能出现业务与价值链相互干架的情况。

同时部门结构与其承担的功能风险不能相互冲突,不应出现报告描述企业负责某项业务,承担某项功能,在部门结构内容中却没有相关部门或业务职责描述。

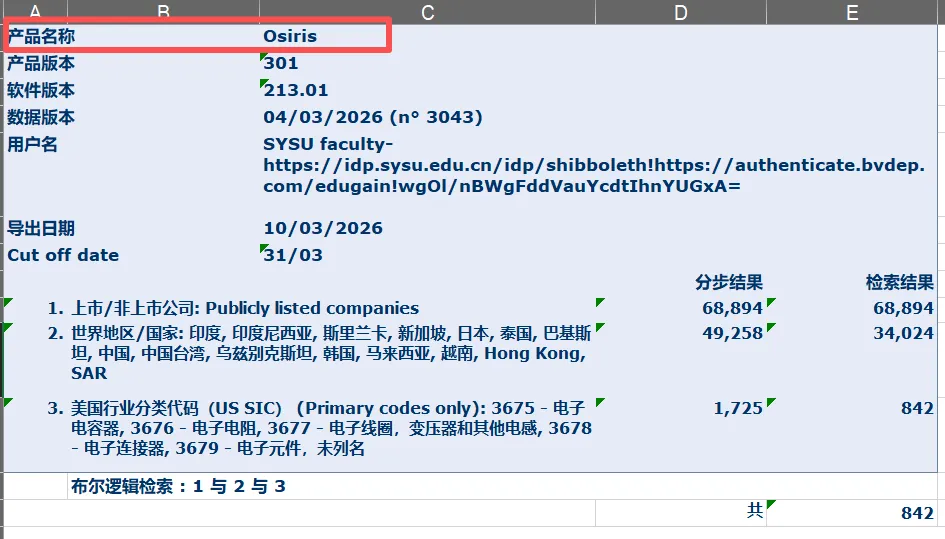

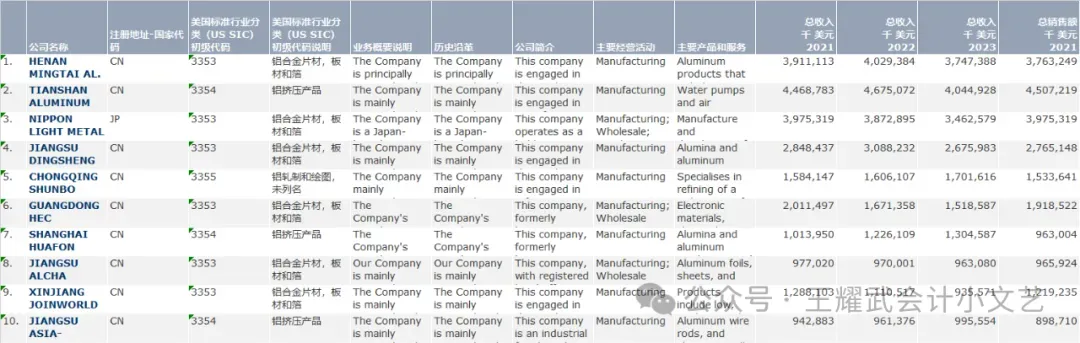

要站在个别企业角度反映本企业跨境关联交易的报告,不涉及复杂的财税理论,基本都是老太太数学,不过要使用BVD公司的OSIRIS数据库将可比公司数据与目标公司进行比对。

三、社交属性

1、社牛顶流

谁都能看、谁都能改,实时同步、多人协作,你敲一行字,对面同事秒看见,不用发文件、不用传压缩包,评论、批注、修改痕迹一目了然,像个热闹的比赛吹牛馆,你来人往,信息互通,主打一个天下大同。

2、社恐宅家

除了你自己,没人能碰,想给同事看?得发微信、传邮箱、插U盘,传过去还是旧版本,改完又得重发。拒绝一切社交,闭门不出,独来独往,主打一个与世无争,5大方法,随心所欲,自由选择。

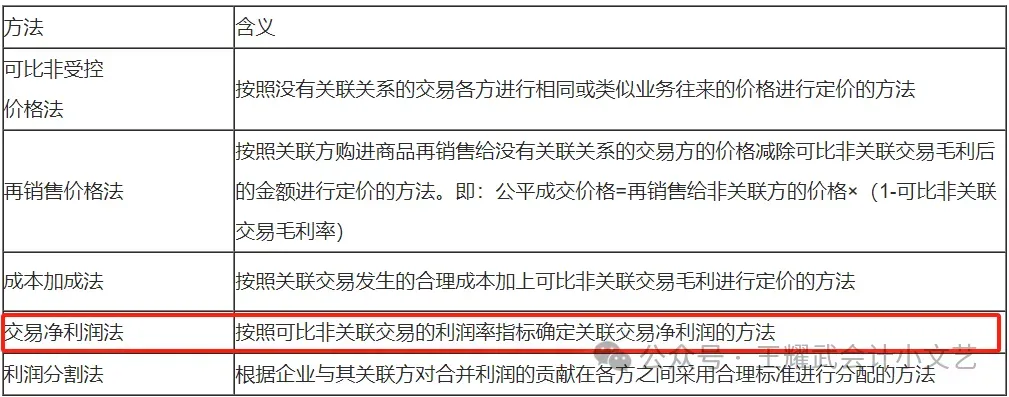

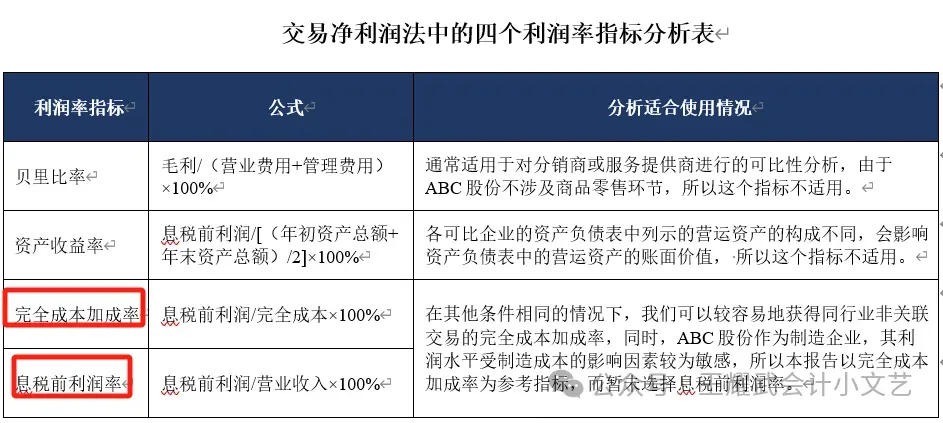

小胖提示1:一般大家都爱选 交易净利润法,因为是老太太数学简单好算,至于用那个指标,主要是看敏感度,如生产企业大多痴迷完全成本加成率,而电商供应链企业则钟情息税前利润率。

小胖提示2:交易净利润法的可比性分析,应当特别考察关联交易与非关联交易中企业执行的功能、承担的风险和使用的资产、经济环境上的差异,以及影响利润的其他因素,具体包括行业和市场情况,经营规模,经济周期和产品生命周期,收入、成本、费用和资产在各交易间的分配,会计处理及经营管理效率等。关联交易与非关联交易在以上方面存在重大差异的,应当就该差异对利润的影响进行合理调整,无法合理调整的,应当选择其他转让定价方法,不能硬用。

四、更新速度

1、瞬息千里

光速瞬移、全局同步。

你改一版,云端立刻刷新,所有打开它的人,看到的永远是最新版,没有审计报告那样的最终定稿版的闹剧,修改痕迹永久留存,谁改了什么、什么时候改的,清清楚楚,像有个全自动史官,寸步不离。

2、原地躺平

原地躺平、各自为战。

你在自己电脑上改到天荒地老,别人手里的还是老样子;同事改了他的本地文件,你这边纹丝不动。最后凑文件时,能凑出800个版本,谁也不知道哪个是真的最终版,主打一个混乱无序、全靠回忆,Excel以压顶,鸣肝肠以催命。

五、安全归宿

1、不坏金刚

住在云端服务器,防贼防盗防小胖防电脑报废,电脑摔了、丢了、进水了,文档毫发无伤,换个设备登录,完好如初。还有自动备份、权限管控,误删了能找回,改坏了能回溯,像穿了金刚不坏的裤衩,稳如老狗。

2、易碎瓷瓶

一碰就碎,电脑蓝屏、硬盘崩了、中病毒、误删清空回收站,它直接原地消失,哭都找不到坟头。

没有备份、没有防护,全靠你手动保存,一旦设备出事,文档跟着陪葬,主打一个命途多舛、听天由命。

六、身份定位

1、官方正史

官方正史、项目圣旨。

对外交付、对内汇报、留档存证、审计核查,全认它,是唯一的官方依据,具有法律效力、项目效力,一言九鼎,不可替代。

2、 私人草稿

私人草稿、边角废料。

只能用来临时写写、改改、试试,上不了正式台面,不能作为交付依据,更不能留档,一旦项目结束,大概率被清理删除。

七、管控权限

1、规矩森严

规矩森严、层级分明。

谁能看、谁能改、谁能评论,一键设置,外人进不来,核心内容不泄露,权责清晰,秩序井然,像正规衙门,章法十足。

2、随心所欲

无规无矩、随心所欲。

只有你能控制,想改就改、想删就删,没有任何限制,当文档比无耻小胖还胖,字密过小胖发型时,人类会本能的放弃阅读。

一定要用废话文学填满文档宇宙,坚决不能口嗨,不然会被拷问?别跟某神棍一样,说最狠的话,挨最毒的打。

叔叔拷问:为什么你们研发费用率比苹果还高,利润却是负的?

小胖回答:因为我们热爱创新,准备技术报国、专业兴邦。

大胖回答:中美贸易战,影响心情,要天天骂美帝。

老胖回答:新冠疫情,影响摸鱼效率。

小胖提示:小大老其实都是废话,只能写内因,外因其他企业都存在,不是就你们公司存在,其实常见借口如下:

(1)xx股份作为集团管理总部企业,集中承担了总部管理职能,管理费用影响金额(构成明细、备查数据来源)。

(2)承担了集中营销职能,销售费用影响金额(构成明细、备查数据来源)。

(3)承担了研发投入职能,(构成明细、备查数据来源)。

(4)存在搬迁因素等(构成明细、备查数据来源)。

小胖提示:小大老应积极结合可比性因素分析中的五大因素(交易资产或者劳务特性、交易各方执行的功能、承担的风险和使用的资产、合同条款、经济环境、经营策略)进行特殊因素分析,充分挖掘亏损或低利润率的原因,评估企业在承担功能风险上与可比公司相比存在哪些实质性差异,定性分析这些差异所引致的特定因素,同时也要进行复核、统计和计算,以定量分析的方法进行论证说明,不能老搞一堆虚头八脑的车轱辘话

八、小胖总结

总而言之,主体文档是团队的公共粮仓,靠谱通用、永存官方。

本地文档是个人的临时饭盒,私密孤立、易碎不正经。

财税江湖,用对文档可以少走十年弯路,切莫把本地当主体,否则版本乱成一锅粥。也别把主体当本地,不然底裤颜色全暴露。

本胖唯愿天下财税人,无文档混淆之苦,无版本错乱之痛。

不要为了取悦文档,去磨平自己的棱角。