夜雨聆风

夜雨聆风

●地图也要“带货”:全球地图APP竞争格局

**地图应用已从单纯的导航工具演变为融合出行、生活服务、数据价值的”超级入口”,在AI技术驱动下正向”空间智能中枢”转型**。全球市场呈现”双轨渗透”格局——谷歌地图在欧美市场占据主导,而中国本土企业(高德、百度、腾讯)则在亚洲市场形成三足鼎立之势。随着自动驾驶、智慧城市、AR/VR等技术的快速发展,地图应用正在经历一场深刻的技术与商业模式变革,从高精度动态地图到生态协同服务,从数据变现到场景创新,未来竞争将围绕”可信、有用、无感”的智能服务展开。

一、全球地图APP市场格局:本土化与全球化并行

1. 区域市场差异化明显

**全球地图应用市场呈现出明显的区域差异化特征**,主要表现为三个梯队的竞争格局:

**第一梯队(全球型巨头)**:谷歌地图(Google Maps)和苹果地图(Apple Maps)占据欧美等发达市场主导地位。谷歌地图凭借其全球覆盖的广度和深度、功能的丰富性以及与其他谷歌服务的整合度,在全球范围内拥有超过60亿用户。苹果地图则通过与iOS生态的深度集成,为iPhone用户提供了稳定、简洁的导航体验。

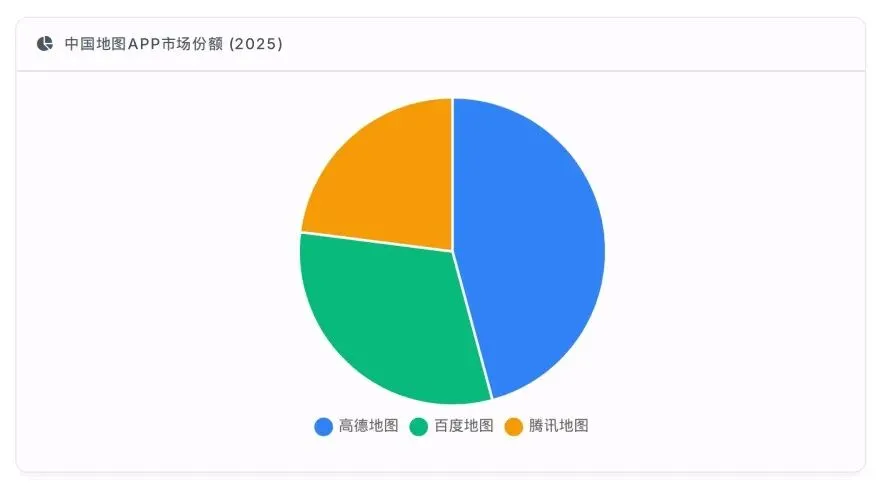

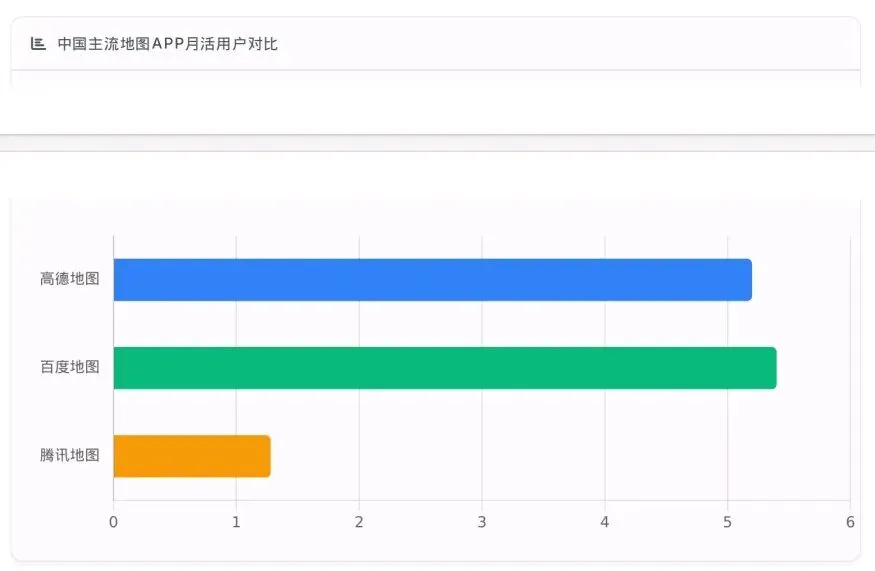

**第二梯队(区域型巨头)**:在中国市场,高德地图、百度地图和腾讯地图形成了三足鼎立的竞争格局。根据艾媒咨询2025年数据,高德地图以46.14%的占比占据领先地位,百度地图紧随其后(31.42%),腾讯地图则以23.16%的份额稳居第三,三者合计市场份额高达100.72%(因四舍五入误差)。这种格局反映了中国消费者对本土应用的高度信任和依赖。

在东南亚市场,Grab Maps和Gojek Maps等本土出行平台的导航功能与谷歌地图形成差异化竞争。根据最新市场数据,Grab在东南亚市场拥有56%的用户偏好度,印尼市场则由本地平台Gojek主导(54%),而谷歌地图在该地区的使用率仍保持较高水平。

**第三梯队(专业型服务商)**:Here WeGo、Waze等专业地图应用在特定场景中保持竞争力。Here WeGo在欧洲车载导航市场以14%的份额保持领先,Waze则通过社区驱动的实时交通更新在全球范围内拥有超过5000万用户。

2. 技术与商业模式的双重驱动

**地图应用市场的竞争已从单一产品能力升级为技术与商业模式的双重比拼**。全球地图应用市场正经历从”功能驱动”到”生态驱动”的转变,这一趋势在不同区域表现各异:

* **欧美市场**:谷歌地图和苹果地图通过AI技术(如Google的Gemini模型、Apple的AI助手)提升导航体验,同时依托成熟的广告系统实现商业化。

* **中国市场**:高德、百度、腾讯通过深度整合本地生活服务(如打车、外卖、酒店预订)构建生态闭环,同时通过高精地图向车企提供数据服务实现B端变现。

* **东南亚市场**:Grab Maps等应用通过整合出行、支付、外卖等服务形成”超级应用”模式,广告和佣金抽成为主要收入来源。

3. 中国市场的独特生态

**中国地图应用市场呈现出”三强争霸”的格局,且与全球市场形成鲜明对比**:

* **高德地图**:以46.14%的市场份额领跑,拥有超7亿用户,月活达5.2亿。其优势在于车道级导航功能和实时避堵技术,2025年推出的”AR导航”功能进一步提升了用户体验。

* **百度地图**:市场份额31.42%,月活5.4亿,本地生活服务整合能力突出。百度地图通过开放位置服务接口吸引了超10万开发者,构建了丰富的行业解决方案。

* **腾讯地图**:市场份额23.16%,月活1.28亿(同比增长31.4%)。腾讯地图的最大差异化优势来自微信、QQ等超级入口的生态渗透,用户无需下载独立应用即可通过微信小程序调用导航、位置共享等功能。

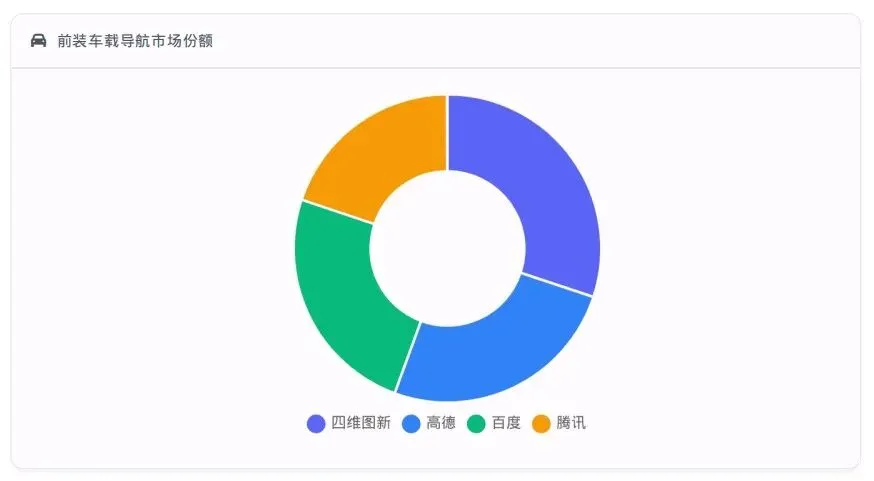

值得注意的是,**中国地图应用市场正从”手机端”向”前装车载”和”高精/智驾”两个方向拓展**。在前装车载导航市场,四维图新以28.7%的份额领先,高德、百度和腾讯分别以24.3%、23.4%和18.9%的份额紧随其后。而在高阶智驾(NOA)市场,腾讯地图以近50%的份额超过高德与百度之和,显示出其在自动驾驶领域的独特优势。

二、功能融合趋势:从导航工具到生活服务入口

1. 中国三强的生态构建路径

**中国地图应用正从单纯的导航工具向”出行+生活”服务的超级入口转型**,主要通过三种路径实现功能融合:

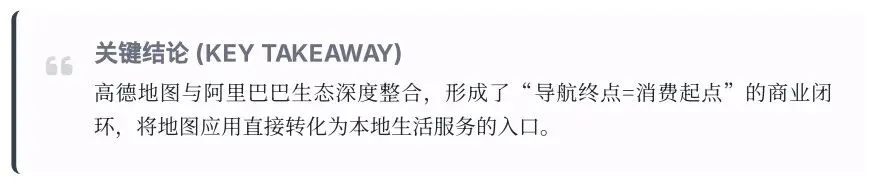

* **高德地图**:通过”扫街榜”等基于真实用户行为的榜单功能,构建了覆盖全国超300个城市的160多万家线下商户的评价体系。同时,高德地图与阿里巴巴生态深度整合,用户可通过高德直接查找周边商户并完成支付,形成”导航终点=消费起点”的闭环。

* **百度地图**:依托AI技术优势,百度地图将高精地图与自动驾驶结合,其智驾地图9.0借助AI技术实现了在数据生产、动态路网计算、自然语言播报及交互体验等方面的系统性升级。此外,百度地图还通过开放位置服务接口,吸引了超10万开发者构建行业解决方案,深化垂直领域渗透。

* **腾讯地图**:通过微信小程序生态,腾讯地图无需用户下载独立应用即可提供导航服务。其”智能平台+社交入口”的差异化路径使其在社交位置互动场景中具有独特优势。此外,腾讯地图还与车企合作提供定制化高精地图服务,如与比亚迪合作后,腾讯地图独占其高阶智驾近一半份额。

2. 国际地图应用的商业化探索

**国际地图应用同样在功能融合方面积极探索,但路径与中国市场存在差异**:

* **谷歌地图**:2026年3月推出的”Ask Maps”功能是基于Gemini模型的对话式导航服务,用户可通过自然语言提出复杂需求,系统会综合分析数百万条用户评价、实时座位信息及交通状况,生成个性化推荐方案并直接完成预订。同时,谷歌地图通过”沉浸式导航”功能利用3D道路建模技术构建出立体化的导航界面,提升复杂路况下的决策效率。

* **Waze**:Waze通过社区驱动的实时路况更新增强导航体验,其主要盈利模式是基于位置的广告。例如,当用户接近加油站时,Waze会显示附近加油站的价格信息;当用户油量极低时,加油站广告会自动弹出。此外,Waze还通过数据API为城市规划者和物流企业提供匿名化交通数据服务,形成”数据即服务”的商业模式。

* **苹果地图**:2026年夏季将推出搜索广告功能,允许零售商和品牌围绕搜索查询竞标广告位。苹果地图还通过与iOS生态的深度集成,提供CarPlay、实时交通和本地商家合作(如优惠活动)等服务,但功能相对简洁,商业化程度较低。

3. 新兴市场的”超级应用”模式

**东南亚等新兴市场的地图应用呈现出”超级应用”模式的特点**,即地图服务与出行、支付、外卖等服务深度整合:

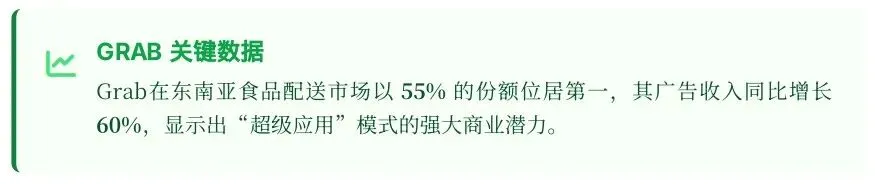

* **Grab Maps**:作为东南亚”万物应用”平台Grab的核心组件,Grab Maps深度整合了出行(网约车、摩托车配送)、外卖、支付等服务。根据最新数据,Grab在东南亚食品配送市场以55%的份额位居第一,其广告收入同比增长60%,主要来自于商户对关键词的竞价排名。

* **Gojek Maps**:印尼市场领先的出行平台Gojek同样整合了地图导航功能,其与高德地图的区域合作表明了地图数据在本地化服务中的重要性。

这种”超级应用”模式不仅为地图应用带来了多元化的收入来源,也为其在区域市场的长期竞争力奠定了基础。

三、技术升级路径:从传统地图到高精度动态地图

1. 高精度地图的技术演进

**地图应用的技术升级路径主要体现在从传统静态地图向高精度动态地图的演进**:

* **多源传感器融合**:高精度地图通过融合激光雷达、摄像头、毫米波雷达、GNSS(全球导航卫星系统)等多源传感器数据,结合AI算法与边缘计算,实现了从”静态数据存储”到”动态环境感知”的跨越。例如,在自动驾驶场景中,高精度地图不仅需提供厘米级道路几何信息(如车道线、曲率、坡度),还需实时融合交通标志、信号灯状态、施工区域等动态信息。

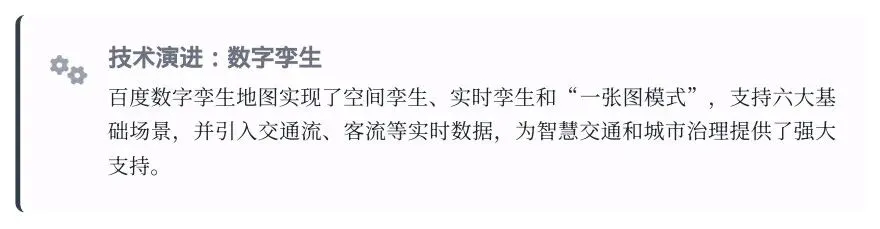

* **数字孪生技术**:百度数字孪生地图基于百度地图数据、服务和发布能力,全面实现空间孪生、实时孪生和”一张图模式”,支持城市、园区、建筑体、道路、部件和自然地貌六大基础场景,差异化引入交通流、客流、动态车位、动态事件等各类实时数据。

* **轻量化地图**:随着自动驾驶技术的发展,地图价值边界从”重几何精度的高精地图”向”更注重拓扑、语义与鲜度的轻量化地图”转移。百度千帆大模型平台提供时空预测API向外卖平台收费(6分钱/次),2024上半年卖了22亿次,增加营收过亿。

2. 动态更新机制的创新

**地图应用的动态更新机制也在不断创新,主要表现为众源更新和AI驱动的预测性更新**:

* **众源更新**:Waze通过用户实时共享GPS位置信息,整合交通事故、道路施工、警察测速点等动态数据,为全球驾驶员提供路线优化建议。这种众包模式使Waze能够以低成本实现高频率的地图更新。

* **AI预测性更新**:高德地图通过AI算法预测道路变化,如新增匝道、单行道调整等,将更新周期从”季度级”缩短至”周级”,显著降低了高精地图的维护成本。

* **车路协同**:百度数字孪生地图与车路协同系统结合,通过V2X(车联网)通信技术,实现车辆与道路基础设施的实时交互,提升交通效率与安全性。

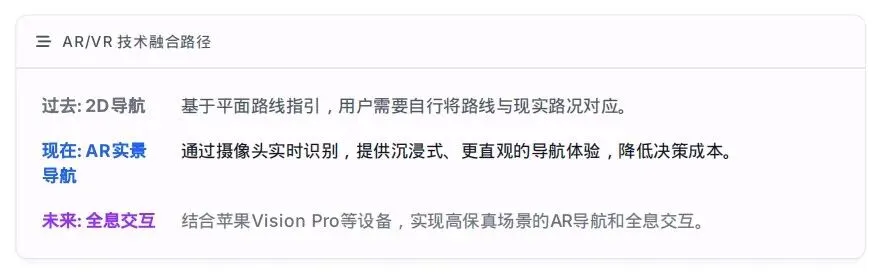

3. AR/VR技术的融合应用

**AR/VR技术与地图应用的融合正在改变用户与地图的交互方式**:

* **AR实景导航**:高德地图2025年推出的AR导航功能,通过摄像头实时识别路况,结合时空数据提供沉浸式导航体验。北斗卫星地图则支持AR转向箭头与当前车道占用状态同步渲染,并支持红绿灯倒计时联动判断。

* **VR全景浏览**:3D高清街景地图支持720°全景浏览,街景图像采集密度达每百米3组全景节点,门牌号识别准确率98.3%,商铺招牌文字可读最小像素尺寸为12×12。

* **数字孪生与AR结合**:武汉万象城落地的”天翼云图”数实融合消费新场景,将AR实景导航、AR景观、AR沉浸式互动游戏等功能与商业场景结合,为顾客带来全新的线下购物服务体验。

四、商业模式创新:多元化变现与生态协同

1. 广告收入:从展示广告到场景化营销

**广告收入仍是地图应用最主要的收入来源,但形式正在从传统的展示广告向场景化营销转变**:

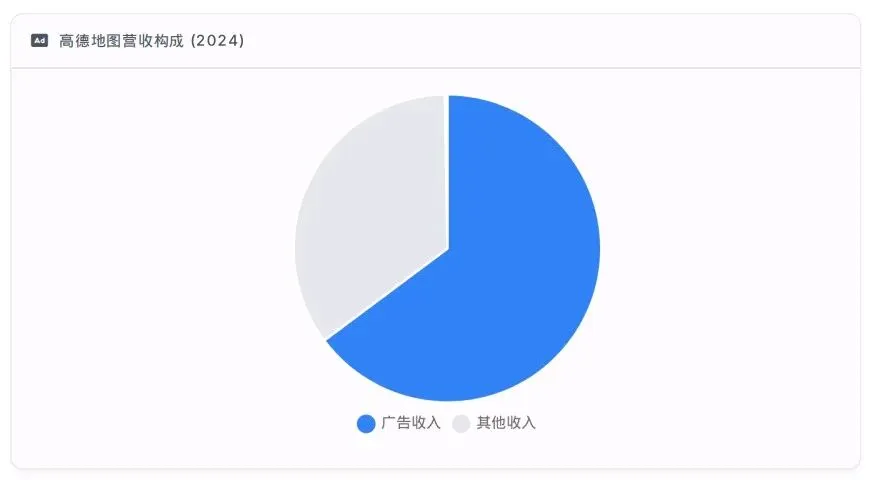

* **高德地图**:2024年广告收入达78亿元,占总营收比重65%。高德广告不再只是”展示广告”,而是”交易入口”,如搜索”加油站”直接推荐最近优惠并引导充值油卡,形成阿里体系内闭环。

* **百度地图**:百度地图API服务通过区分免费与付费服务,企业需购买商用授权。2025年第三季度,百度AI原生营销服务收入达28亿元,同比增长262%。

* **Waze**:Waze广告采用三种形式:品牌标记(地图上的互动广告)、零速接管(车辆停止时的全屏广告)和推广搜索广告(搜索结果顶部的付费广告)。据材料显示,Waze广告收入占其总收入的80%以上。

2. 数据服务:从地图销售到API服务

**地图数据服务已成为地图应用的重要收入来源,特别是面向车企和开发者的高精地图API服务**:

* **百度地图**:百度智驾地图向车企收取授权费,同时通过萝卜快跑等自动驾驶服务获取数据价值。2025年第三季度,百度AI云收入同比增长34%,其中AI高性能计算设施的订阅收入同比增长128%。

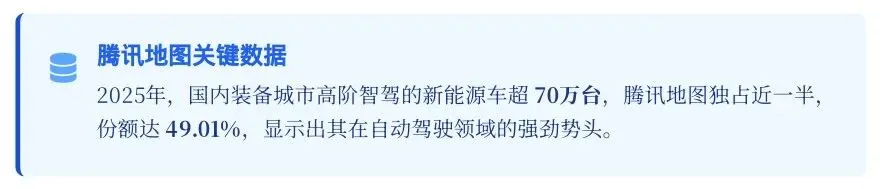

* **腾讯地图**:腾讯智驾地图为长安、蔚来、奇瑞、极氪等超100家车企提供定制化高精地图+智驾适配,成本更低、算力要求更小,更适合新能源车企规模化落地。2025年国内装备城市高阶智驾的新能源车超70万台,腾讯地图独占近一半,份额49.01%。

* **Here WeGo**:Here WeGo通过亚马逊云科技提供物流优化、天气情报等企业级服务,帮助客户减少20%燃料成本和碳足迹,形成”数据即服务”的商业模式。

3. 订阅与增值服务:从免费增值到会员体系

**订阅与增值服务正在成为地图应用的新增长点,特别是针对特定场景的高级功能**:

* **高德地图**:高德推出”车道级导航”、”货车/新能源专用功能”等高级功能,通过用户订阅或车企付费实现变现。高德还推出”时空预测API”向外卖平台收费(6分钱/次),2024上半年卖了22亿次,增加营收过亿。

* **百度地图**:百度地图推出”文心大模型5.0″等AI应用,采用高粘性的订阅模式,可持续创造高质量收入。2025年,百度AI应用全年收入突破100亿元,其中大部分采用订阅模式。

* **苹果地图**:苹果地图计划2026年夏季推出搜索广告功能,同时也在探索AR导航等高级功能的订阅模式,以提升用户粘性和收入多元化。

五、未来发展趋势:自动驾驶、智慧城市与AR/VR的融合

1. 自动驾驶地图需求激增

**随着自动驾驶技术的快速发展,高精地图需求将大幅增长,成为地图应用的重要收入来源**:

* **技术标准统一**:中国L3/L4级高精地图需符合0.1-0.5米精度标准,且政策推动试点扩展(如杭州规定)。全球范围内,导航数据标准(NDS)、动态地图平台(DMP)和实时动态地图(HD)等格式正在逐步统一。

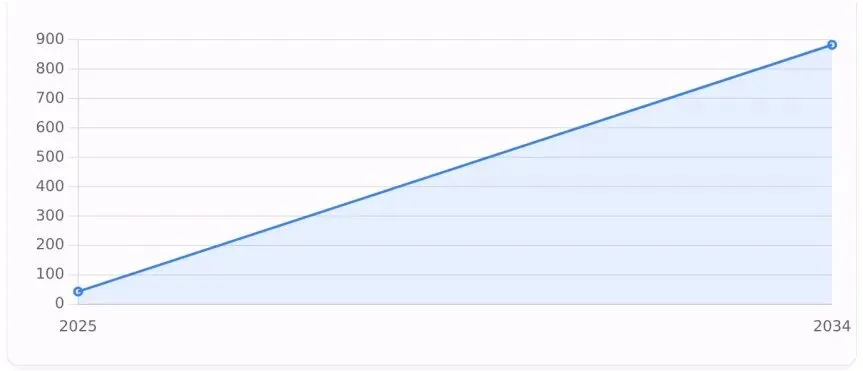

* **商业化加速**:根据Precedence的数据,全球Robotaxi市场规模预计将从2025年的44亿美元激增至2034年的889亿美元,年复合增长率(CAGR)超过50%。中国将成为最大单一市场,2035年车队规模预计达190万辆,占全球共享出行车辆的25%。

* **众源更新成为关键**:百度、Mobileye、TomTom等全球和本土头部企业都在强化车队实时数据回传,使制图周期成本大幅下降。同时,众源更新也将提升地图的鲜度和准确性,降低维护成本。

2. 智慧城市与地图深度整合

**智慧城市发展为地图应用提供了广阔的应用场景,特别是数字孪生技术与地图的结合**:

* **数字孪生城市**:实景三维数据与城市信息模型(CIM)的融合,构建了城市运行态势感知平台,实现突发事件处置效率提升40%、公共资源调度成本降低25%。例如,深圳大学项目实现了城市级三维数据高并发渲染,为智慧城市建设提供了技术支持。

* **政策支持**:2025年8月,中国《自动驾驶汽车道路测试与示范应用管理方法(2025修订版)》正式生效,明确上海、广州、深圳、重庆、杭州五城全域开放L4级收费运营,取消安全员强制要求,为自动驾驶地图的商业化应用扫清了障碍。

* **城市服务数字化**:南京市规划资源局通过实景三维数据成果,构建了智能网联汽车云控平台”基础底图”,实现了对无人清扫车及社会车辆的车道级精细化监管,为城市治理提供了新的工具。

3. AR/VR导航的商业化突破

**AR/VR技术与地图应用的结合正在从实验性功能向商业化应用转变**:

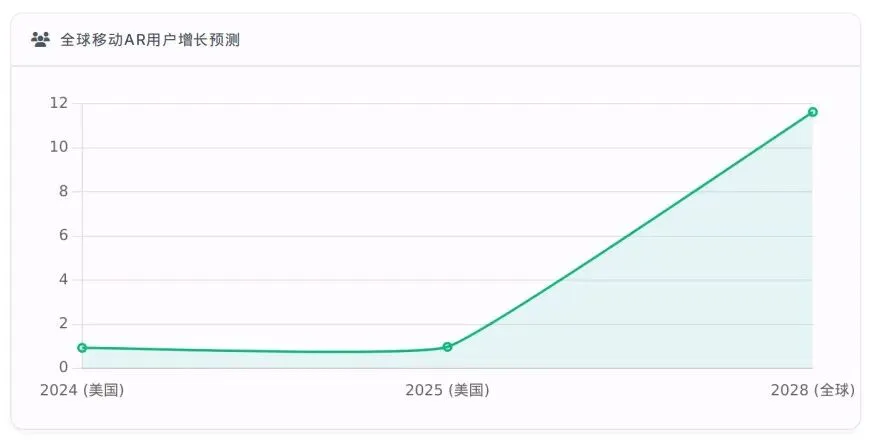

* **用户规模增长**:根据Statista数据,预计到2028年,全球将有11.9亿移动AR用户。在美国,2024年AR用户已达9550万人,预计2025年将突破1亿人。

* **硬件普及加速**:苹果Vision Pro和Meta Quest 3等AR设备的普及,将推动AR导航应用的增长。Vision Pro使用Omniverse Cloud应用程序编程接口(API),将交互式工业数字孪生体串流传输到苹果Vision Pro,实现高保真场景的AR导航。

* **应用场景拓展**:AR导航已从简单的路线指引扩展到室内导航、商业导购、旅游导览等多个场景。例如,武汉万象城落地的AR寻车找店、AR智能导购等功能,为商场的导航系统带来了全面升级。

4. 生态协同与品牌竞争

**地图应用的竞争已从单一产品能力升级为生态协同能力的比拼**:

* **高德地图**:高德通过”空间智能”技术,未来可以卖给汽车公司、机器人公司,让它们拥有理解真实世界的能力。高德是阿里将AI技术落地到普通人日常生活中最直接、最有力的试验场。

* **百度地图**:百度地图依托开放位置服务接口,吸引超10万开发者构建行业解决方案,深化垂直领域渗透。同时,百度地图与车企合作提供定制化高精地图服务,如与比亚迪合作后,腾讯地图独占其高阶智驾近一半份额。

* **腾讯地图**:腾讯地图通过微信小程序生态,无需用户下载独立应用即可提供导航服务。其”智能平台+社交入口”的差异化路径使其在社交位置互动场景中具有独特优势。同时,腾讯地图还通过与文远知行等自动驾驶企业合作,拓展了其在出行领域的应用边界。

六、结论与展望

**地图应用已从单一的导航工具演变为融合出行、生活服务、数据价值的”超级入口”**,在AI技术驱动下正向”空间智能中枢”转型。全球市场呈现”双轨渗透”格局——谷歌地图在欧美市场占据主导,而中国本土企业(高德、百度、腾讯)则在亚洲市场形成三足鼎立之势。这种格局反映了地图应用市场的重要特征:**本土化与全球化并行,技术与商业模式创新共同驱动**。

未来,地图应用的竞争将围绕三大核心展开:一是**高精度动态地图**的技术升级,从厘米级精度到分钟级更新,为自动驾驶提供更可靠的支持;二是**生态协同能力**的提升,从单一产品到多场景服务的整合,构建更完整的用户价值闭环;三是**AI驱动的个性化服务**,从场景化导航到智能决策支持,实现更精准、更无感的用户体验。

**地图应用的”带货”能力将成为其核心竞争力之一**,不仅体现在广告和佣金抽成等直接变现方式,更体现在通过数据服务和API接口为其他行业创造价值的能力。这种转变将使地图应用从单纯的工具型应用升级为更具战略价值的基础设施,为未来数字经济发展提供重要支撑。

随着自动驾驶、智慧城市、AR/VR等技术的快速发展,地图应用将进入一个全新的发展阶段,**成为连接物理世界与数字空间的核心桥梁**。那些能够率先在精准导航这一基本盘之上,提供真正可信、有用、无感的AI服务的地图应用,将在未来竞争中掌握主动权。高德、百度、腾讯等中国企业在高精地图、生态协同等方面的积极探索,预示着中国市场将在这一轮技术与商业变革中扮演关键角色。