夜雨聆风

夜雨聆风

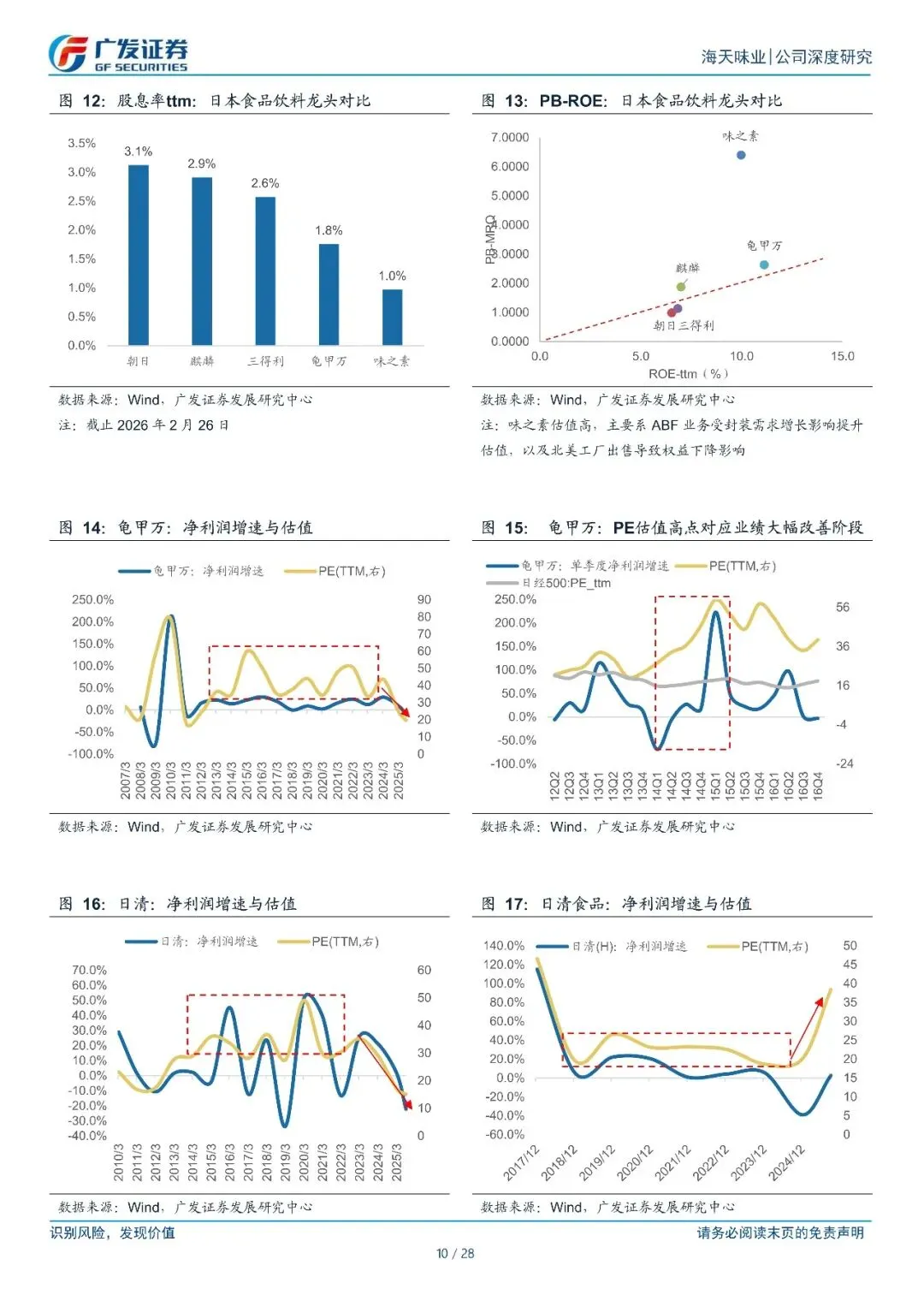

海天增速对应估值合理,未来 ROE 推动 PB 估值提升。

(1)估值持仓复盘:经历成长股高估值,调整后估值回落,到基本面回升估值企稳

过程。过去由外资定价,当前公募持股提升,保险资管配置空间大。

(2)海天在大众品里 ROE 较高、稳定性强且预期回升。

(3)业绩增速快则估值更高。参考日美龙头,海天净利润增速 10%以上阶段对应当前估值合理,未来 ROE 推动 PB 估值提升,PE 估值有望在 25~30 倍波动。

受篇幅限制,仅为部分报告预览

回复暗号:海天味业(603288)如何理解海天味业估值?-260226-广发证券-28页

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选

点分享

点收藏

点点赞

点在看