当前时间: 2026-04-04 15:59:30

分类:办公文件

评论(0)

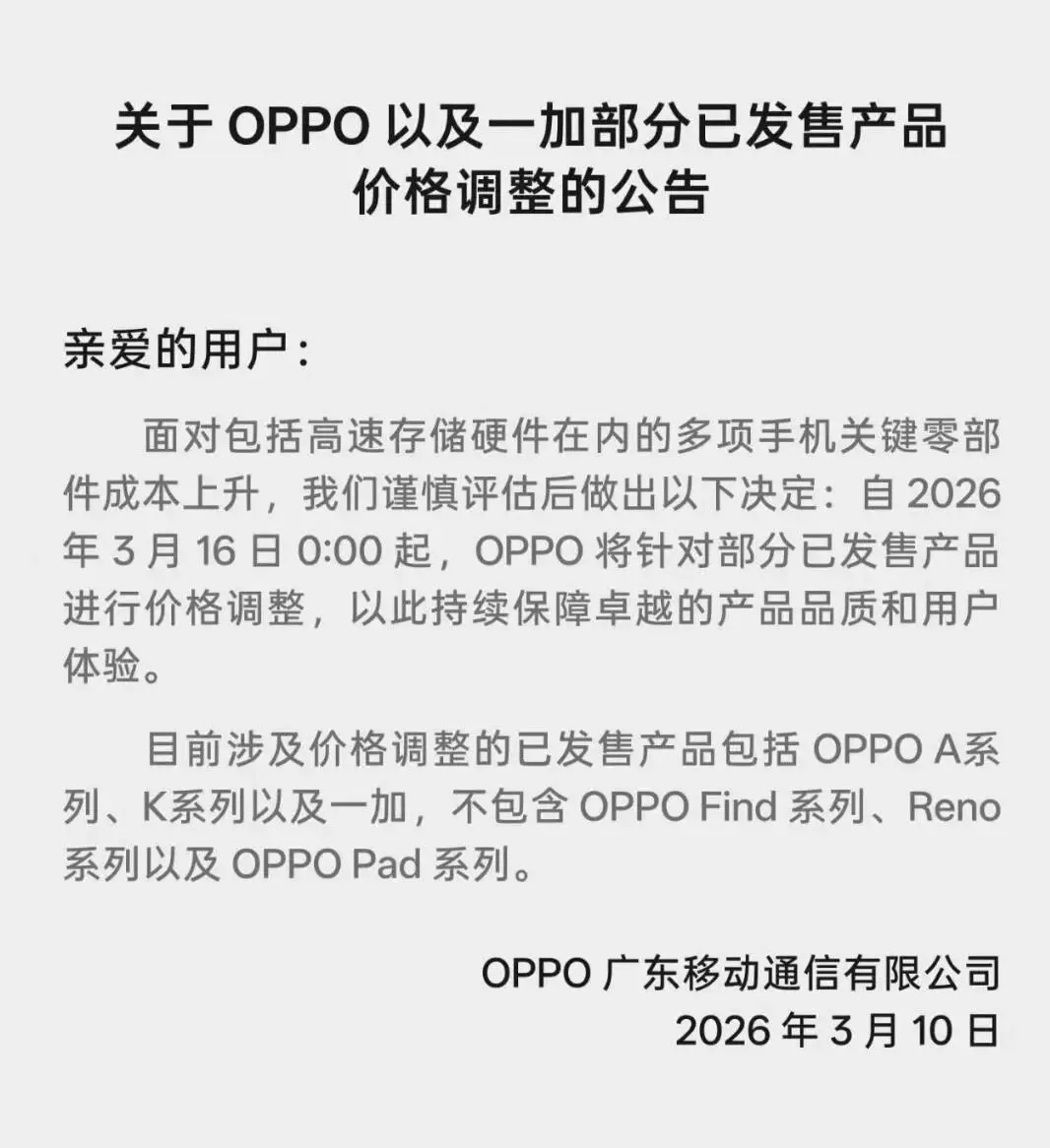

手机电脑集体涨价,谁才是最受伤的那个? 3月10日,OPPO在其官方商城发布公告:自3月16日零时起,将针对部分已发售产品进行价格调整。 目前,涉及价格调整的已发售产品包括OPPO A系列、K系列以及一加,此次宣布率先涨价的机型,是处在偏低价位段的产品系列,A和K系列产品大约在1000-2000元价位段。 公告明确表示,涨价原因是高速存储硬件在内的多项手机关键零部件成本上升。在存储价格持续暴涨的行业背景下,手机涨价已是必然趋势,但以公司官方公告的形式宣布,OPPO还是第一家。多家品牌官宣涨价老机型也未能幸免

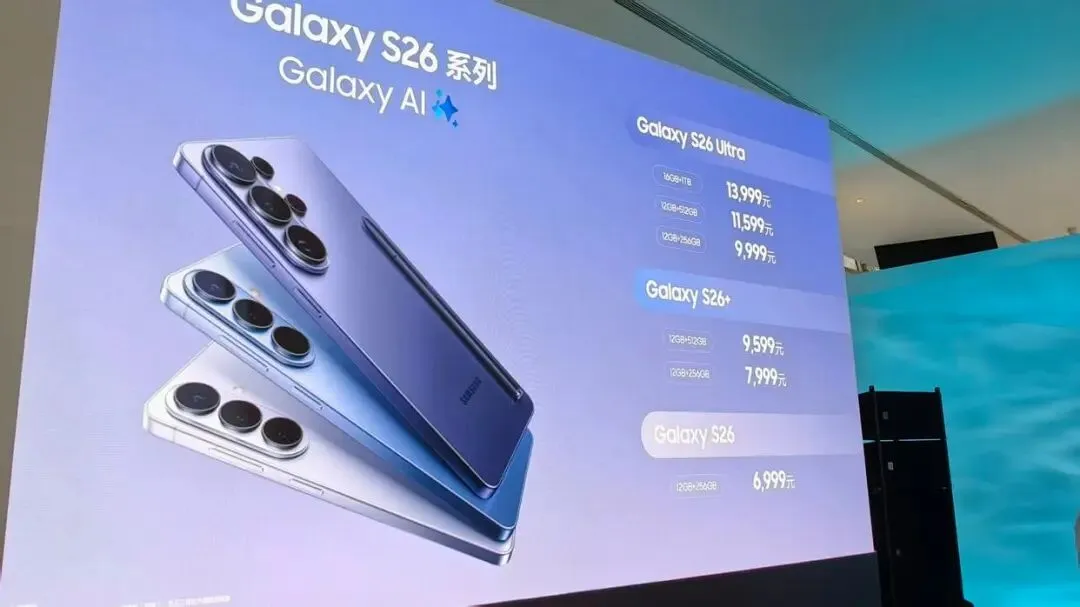

事实上,受存储涨价影响,2024年年底、2025年国内手机品牌已多次提价,但主要集中在手机新品,不涉及老品,且涨幅一般为几百元,不超过千元,而此次OPPO、一加涨价,直接写明是“老品”涨价,即已发售产品。 除OPPO外,vivo、小米等多个品牌均已相继调价或释放调价信号,如红米推出的中端智能手机REDMI Turbo5在结束了为期一个月的“10亿内存补贴”后,已于3月4日起价格上调100 元。在此之前,三星早已率先拉开涨价序幕,其2月25日发布的Galaxy S26系列,其中国行版S26标准版(12GB+256GB)涨价1000元,S26+的12GB+512GB版本甚至从去年的7999元涨价至9599元,上涨1600元。 据供应链人士、行业分析机构及多家手机品牌内部人士判断,3月起,手机涨价将进入加速阶段,最低涨幅不会低于1000元,中高端旗舰机型涨幅可能达到2000-3000元。 对于小米、华为、荣耀、OPPO、vivo以及苹果等头部厂商而言,今年的市场环境异常严峻,存储芯片成本的暴涨正倒逼终端产品大幅提价,这将在很大程度上抑制用户的换机热情。 小米集团总裁卢伟冰坦言:“今年一季度存储芯片报价已是去年一季度的近四倍。”雷军也公开表示:“内存存储价格狂涨,给手机业务带来巨大压力。”在行业从业者看来,这场涨价风波背后,AI正是最关键的导火索。 2026年以来,全球内存市场迎来快速上涨行情,AI服务器的爆发式增长抢走了大量原本用于手机生产的内存产能,直接导致手机用运行内存和NAND Flash存储内存出现结构性缺货,价格随之一路走高。 在晶圆厂总产能相对固定的前提下,资本逐利的特性,决定了产能会优先流向利润率更高、需求更确定的AI领域。缺货为何不扩产?三大原因道出真相

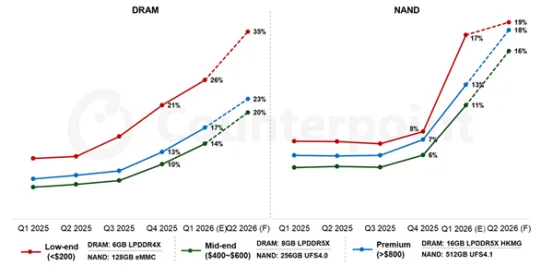

很多人会疑惑:既然手机内存因AI爆发而缺货涨价,为什么厂商不加大产能、多生产一些来缓解供应紧张? 首先,内存生产线投资巨大、建设周期长。一条先进晶圆厂从规划、建设到量产,需要近两年时间,无法快速补上当前缺口。▲智能手机存储成本占比预估,2025年第一季度到2026年第二季度,来源:Counterpoint 其次,AI相关存储产品利润远高于消费电子。上游芯片企业纷纷将优先产能转向高附加值的AI存储,留给手机、电脑的普通内存资源被大幅挤压。 更重要的是,前几年行业曾因盲目扩产导致价格暴跌、企业大面积亏损。如今厂商普遍更加理性谨慎,宁愿稳价保利润,也不愿轻易大规模扩产。 因此,这轮数码产品涨价,本质是AI热潮带来的结构性供需失衡,短期内很难靠简单扩产彻底解决。 对手机厂商来说,存储成本在整机成本中占比极高。当这一核心零部件价格失控,涨价已不是“愿不愿意”的问题,而是关系到企业生存的现实选择。任何试图独自消化成本、坚持不涨价的企业,都可能面临现金流断裂的风险。 可以说,这一轮涨价潮,本质上是AI时代算力资源争夺,在消费终端市场的价格投射,也是技术迭代过程中,行业不得不面对的阶段性阵痛。不止手机电脑市场也迎来集体涨价

这场由AI引发的存储芯片涨价潮,并非只影响手机行业,与之关联紧密的电脑领域,也逃不过涨价的命运。 集邦咨询最新数据显示,2026年第一季度DRAM(动态随机存取存储器)合约价环比暴涨90%-95%,NAND Flash(flash存储器的一种)涨幅也达到55%-60%,而三星、SK海力士等头部厂商将超30%的先进产能转向HBM(高带宽内存),直接导致消费级内存、闪存供给减少20%,笔记本作为存储配置密集型产品,首当其冲地受到影响。 IDC报告显示,2026年整个PC行业将迎来15%-20%的集体涨价,联想、戴尔等主流品牌已陆续发出涨价预警,其中入门级PC的涨价幅度最为明显,4000元以下机型将大幅减少,厂商纷纷放弃低利润的入门级市场,将资源集中在5000-10000元的中端主力市场。销量利润双重冲击行业面临两难考验

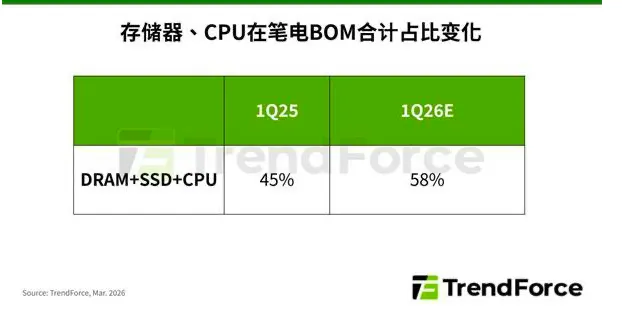

那么,这轮涨价最终会涨到什么价位?TrendForce集邦咨询最新笔电产业研究认为,2026年全球笔电市场正面临需求疲弱、成本上升的双重压力,除存储器外,CPU价格也开始上调。如果品牌厂、渠道商要维持此前的利润结构,原本建议价900美元的主流型号要涨价40%左右。 这意味着,电脑厂商未来将面临两难,要么把成本转嫁给消费者,引发销量下滑;要么自行承担成本,导致利润大幅缩水。 IDC此前预测销量下滑5%左右,但是盖特纳本月初的预测是2026年全球个人电脑(PC)出货量与智能手机出货量较2025年将分别下降10.4%和8.4%。随着内存及SSD涨价的持续,行业预期还将进一步悲观。 对电脑及手机厂商来说,接下来可能是利润与销量的双重打击,这不仅考验着企业的战略定力,也考验着消费者的耐心与钱包。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-04-07 19:33:49 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/466481.html

- 运行时间 : 0.109727s [ 吞吐率:9.11req/s ] 内存消耗:4,776.65kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=e021bc7a106740342d78cd8114d2b29d

- CONNECT:[ UseTime:0.000537s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.000880s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.000317s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.000254s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.000518s ]

- SELECT * FROM `set` [ RunTime:0.000201s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.000601s ]

- SELECT * FROM `article` WHERE `id` = 466481 LIMIT 1 [ RunTime:0.000410s ]

- UPDATE `article` SET `lasttime` = 1775561629 WHERE `id` = 466481 [ RunTime:0.003684s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.000259s ]

- SELECT * FROM `article` WHERE `id` < 466481 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.002613s ]

- SELECT * FROM `article` WHERE `id` > 466481 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.000713s ]

- SELECT * FROM `article` WHERE `id` < 466481 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.007331s ]

- SELECT * FROM `article` WHERE `id` < 466481 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.007026s ]

- SELECT * FROM `article` WHERE `id` < 466481 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.001477s ]

0.111454s

夜雨聆风

夜雨聆风