夜雨聆风

夜雨聆风

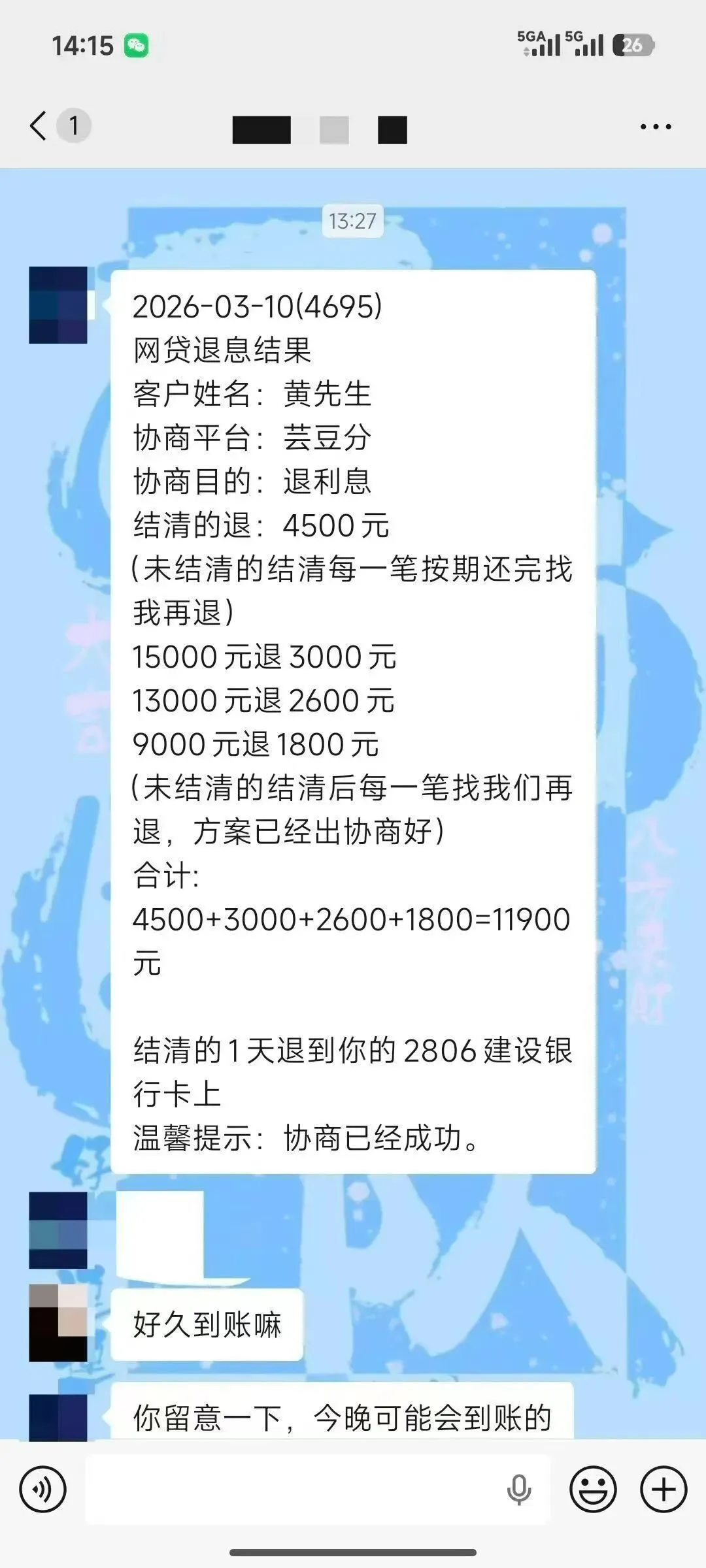

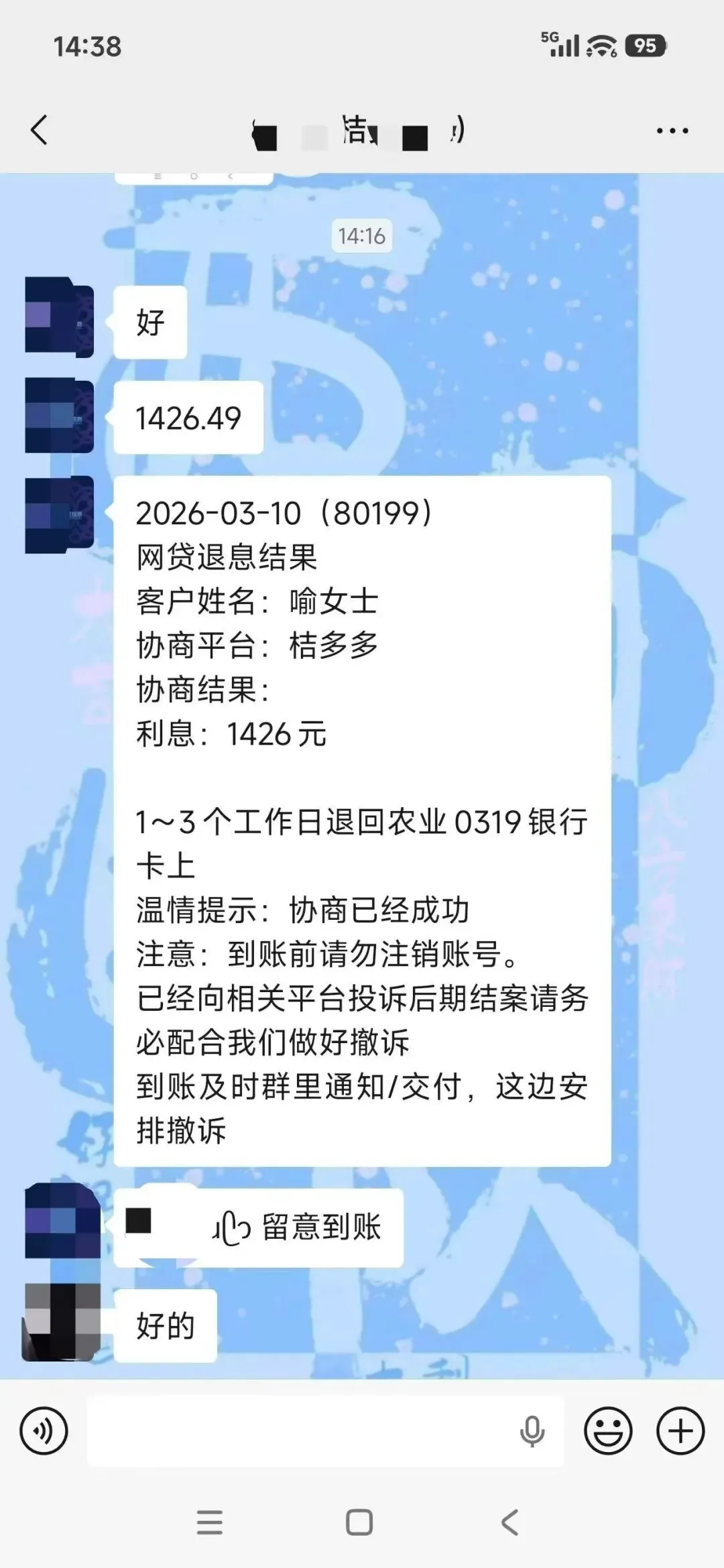

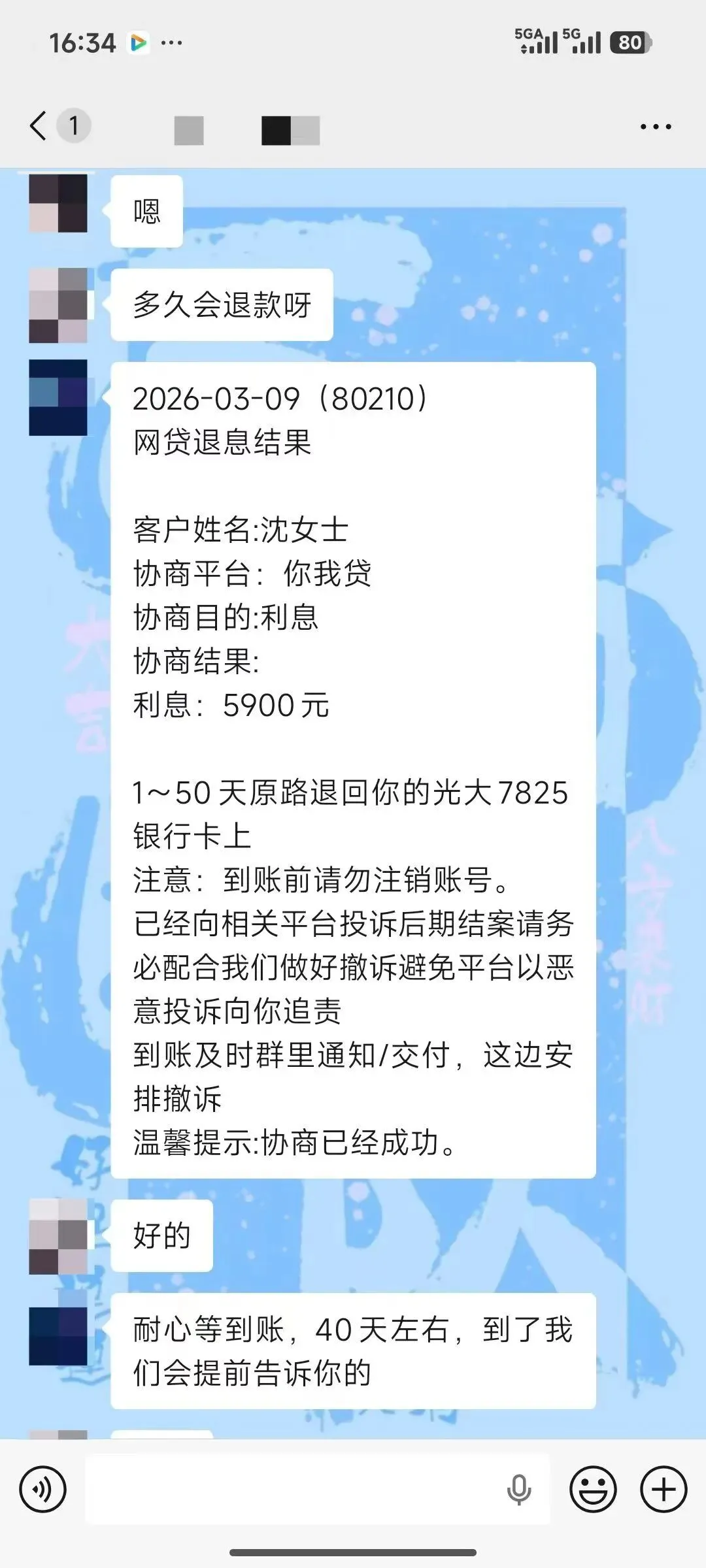

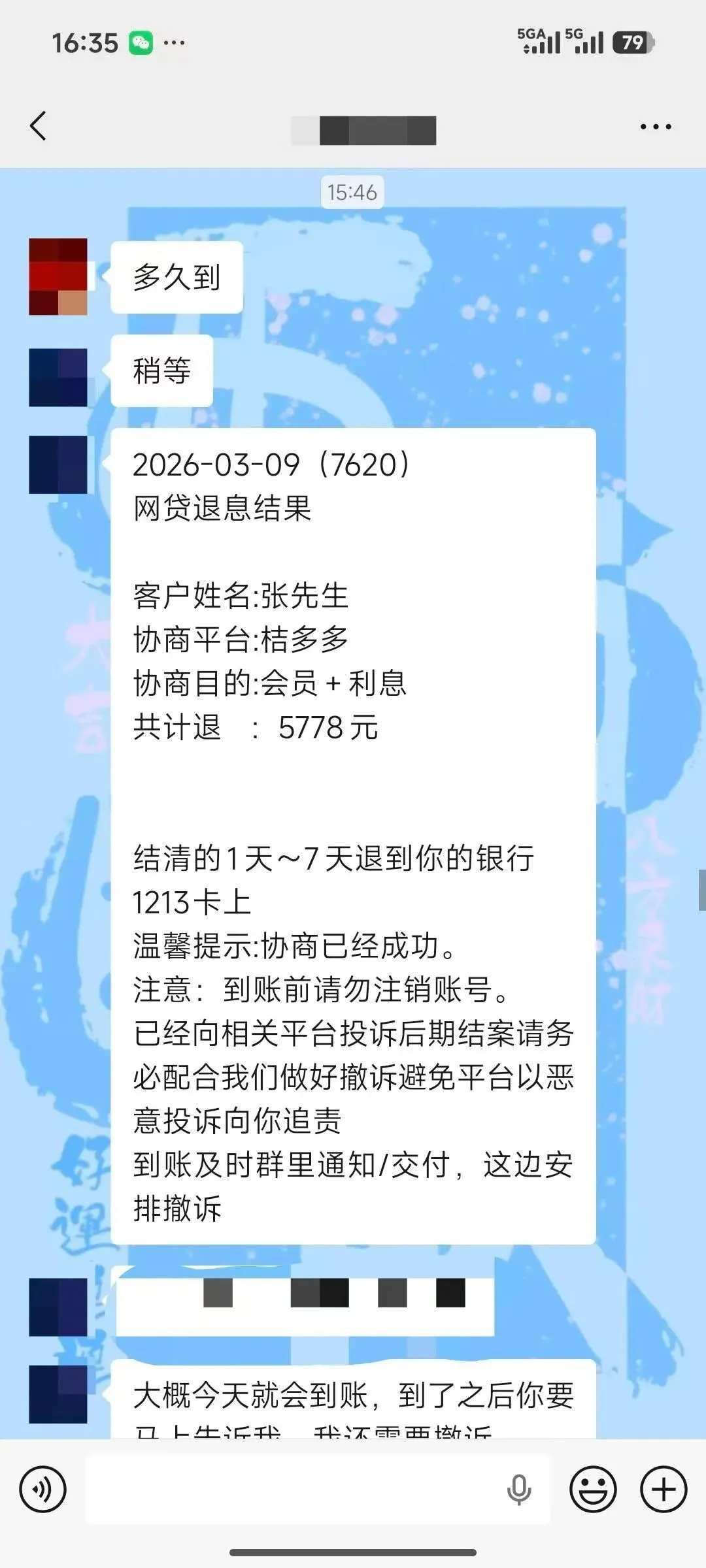

砍头息:借款1万,到账只有9千多。那些被提前扣除的“服务费”“审核费”,在法律上均属违规,必须退还。 综合利率超标:把利息、担保费、服务费、管理费全部加起来,如果年化综合利率超过了国家规定的保护上限(目前约为15%),超出的部分你有权拒绝支付并申请退回。 强制搭售的会员费:在借款流程中,被悄悄默认勾选的“权益包”“VIP通道”,如果不取消就无法完成放款,这种强制消费的费用可以全额追回。 重复收费:如果利息里已经包含了资金成本,平台又额外收取“管理费”“咨询费”,这属于重复收费,不合理。 结清后恶意扣款:明明已经还清了,平台还在扣所谓的“会员费”“年费”,这属于恶意扣费,必须追回。 未告知的保险费:在你不知情、未主动确认的情况下,强制捆绑的信用保险费,或者保费过高的情况,都可以要求退还。 提前还款手续费:国家政策鼓励合理提前还款,很多平台收取的“违约金”或“手续费”其实是违规的。 过高的逾期罚息:逾期罚息不能漫天要价,如果超过了法定上限,超出部分同样可以主张退回。