夜雨聆风

夜雨聆风

市场调研机构 Sensor Tower 发布了《State of Gaming 2026》行业报告,对移动游戏市场的最新趋势、玩家行为与运营策略变化做出了清晰解读。这篇报道值得国内厂商、游戏策划和游戏行业投资者关注。

变现更紧缩,策略游戏迎来增长机遇

虽然行业营收依旧保持强势增长,但下载量和玩家总游戏时长出现下降,用户获取成本显著上升。 这意味着:

用户增长渠道收窄;

注意力周期变短;

玩家对价值和体验的要求更高。

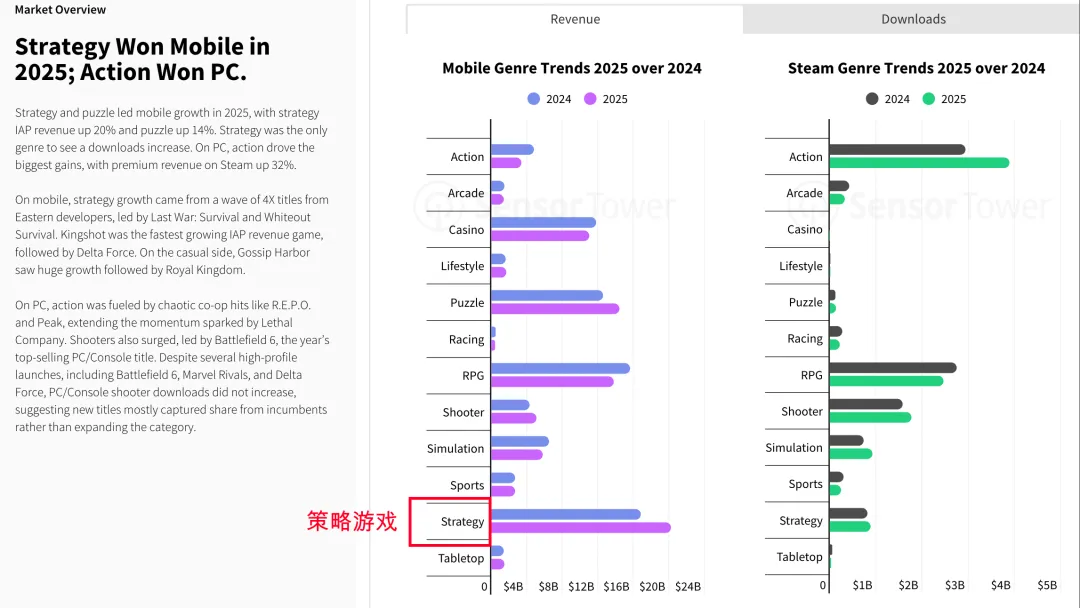

|策略游戏有较大增长

在这样的环境下,低投入、高触达的增长策略已不再有效;真正能持续盈利的团队是那些能在 LiveOps、留存和变现上做出更精细化执行的团队。

值得注意的是,手游端的策略游戏收入同比有较大增长。

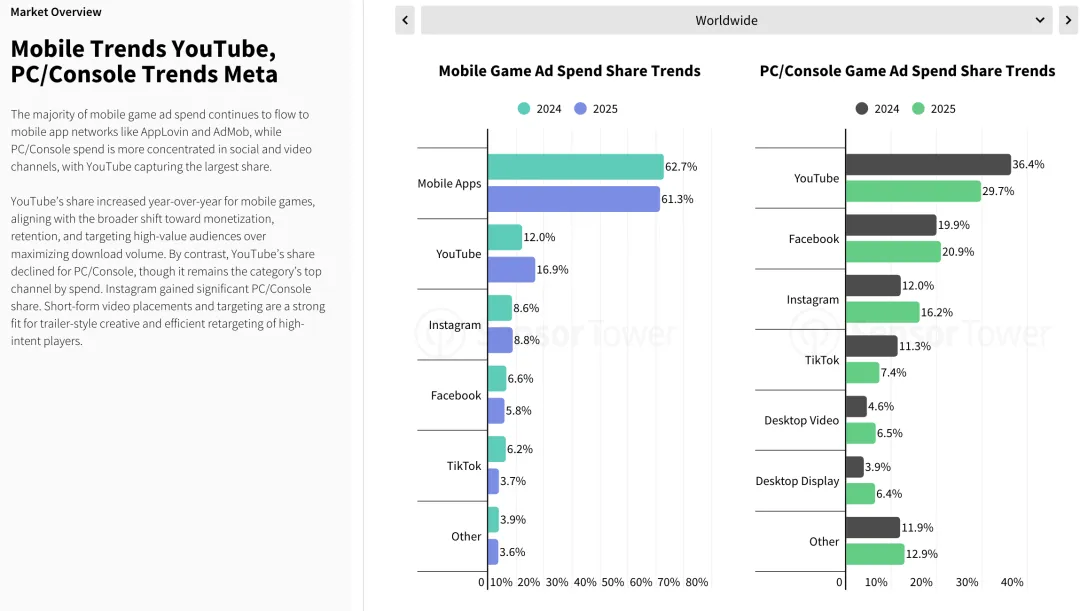

|移动游戏广告支出份额变化

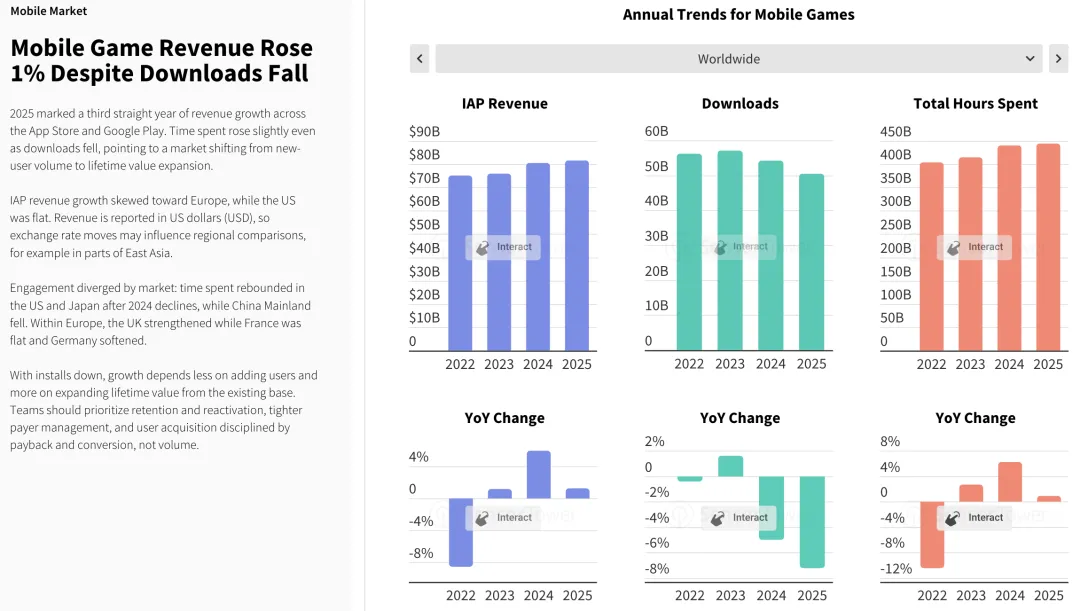

|移动游戏收入、下载量和时长变化

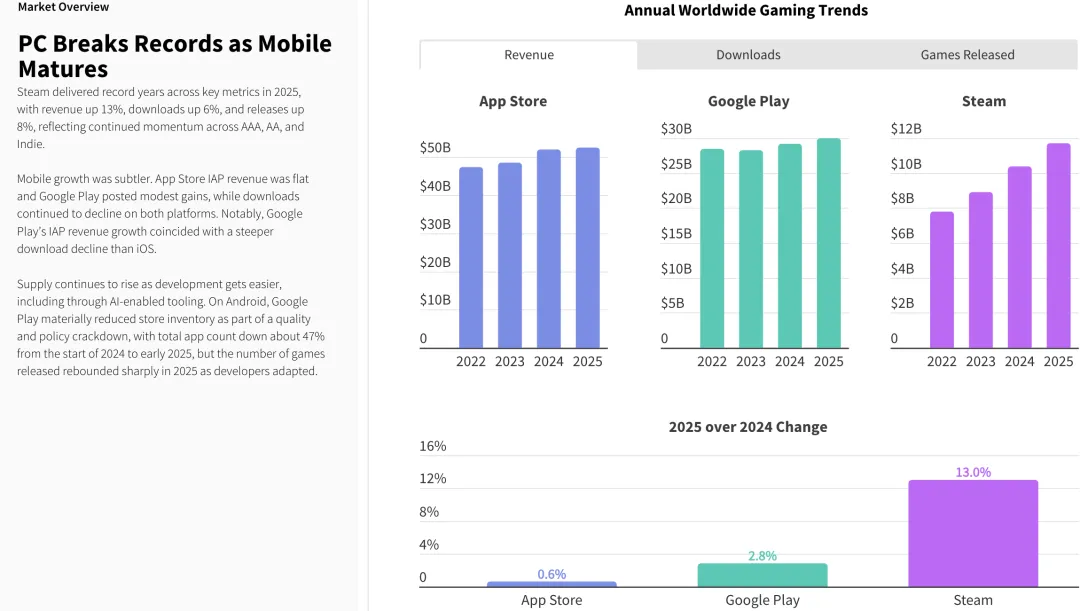

2025年全球手游市场进入“下载下降、收入微增、时长上升”的阶段,增长逻辑正从“拉新”转向“深挖存量用户价值”。

手游收入还在增长,但增速明显放缓;

下载量持续下滑,新增用户获取越来越难;

用户总时长还在增加,说明老用户仍在玩,且玩得更久;

市场重点从“用户数量”转向“用户终身价值(LTV)”

未来要做好:提高留存、做好召回、提升付费深度、加强精细化运营和控制买量回本周期。

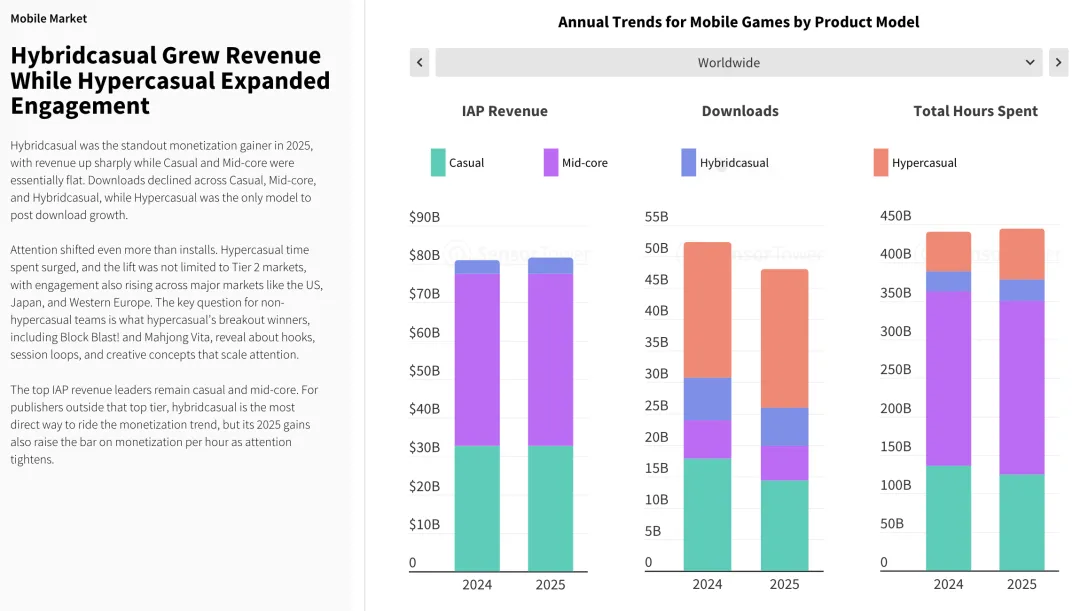

|休闲游戏的收入、下载量和时长表现

2025年,混合休闲(Hybridcasual)在“变现”上表现最突出,而超休闲(Hypercasual)在“用户触达和时长占领”上最强。

1. 收入端:混合休闲是这一轮最值得关注的增长点,Hybridcasual 是 2025 年最突出的变现增长者。

整体手游内购收入从 2024 到 2025 小幅增长;

头部内购收入仍主要由 Casual(休闲)和 Mid-core(中重度)贡献;

Hybridcasual 的收入占比虽不算最大,但增长最明显。

这说明混合休闲正在从“偏流量型产品”进一步转向“既能拉量也能赚钱”的产品模型。也就是说,对于头部大厂之外的厂商来说,Hybridcasual 可能是最现实的变现升级路径。

2. 下载端:超休闲是唯一还在增长的模型。Casual、Mid-core、Hybridcasual 的下载量都在下降;只有 Hypercasual 的下载量还在增长。这意味着:

超休闲依然是最强的“获客入口”;

它在大规模触达用户、获取曝光、抢占注意力方面仍然最有效;

在买量环境越来越卷的情况下,超休闲仍然最适合跑量和扩大覆盖面。

所以在“谁最会拉新”这件事上,2025 年仍然是超休闲游戏最强。

3. 时长端:超休闲不只是拉新,还在吃掉更多用户注意力,超休闲的总时长继续上升;而且这种增长不只是来自低层级市场,在美国、日本、西欧等主要市场中,用户时长也在增长。

说明超休闲不再只是“低价值、短时体验”的代名词,它对用户注意力的占领在增强。现在比“安装量”更重要的是“注意力”本身。

4. 行业真正的变化:竞争焦点从下载,转向“每小时价值”,行业关注点比过去更明显地从“安装了多少”转向“用户花了多少时间,以及这段时间能否变现”。因此,2025 年不同产品模型形成了更清晰的分工:

超休闲:最强的拉新和抢注意力工具;

Hybridcasual:最值得关注的变现升级方向;

Casual / Mid-core:仍然是 IAP 收入主力,但增长相对平稳,下载承压。

5. 对厂商的启示:想要快速扩大量级和用户覆盖,超休闲依然有效,想要在当前环境下提高变现效率,混合休闲更有潜力;

未来产品竞争不只是比下载量,而是比:谁能更持续抓住用户注意力,谁能把注意力转成更高的收入效率。

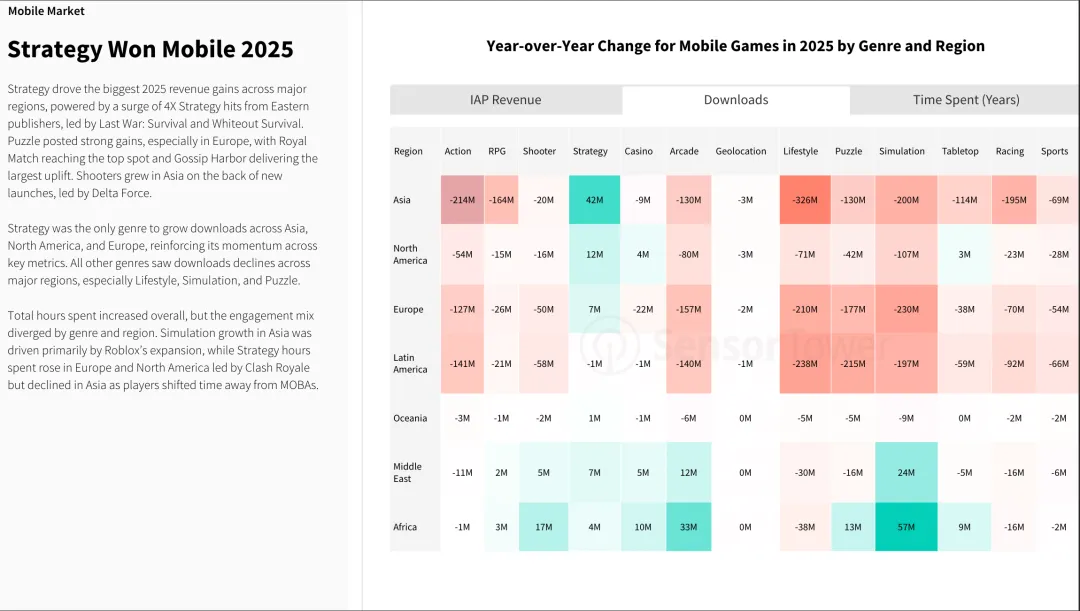

|策略类(Strategy)是全球范围内最突出的赢家

从 2025 年全球移动游戏品类表现来看,策略类成为最突出的增长引擎。它不仅在亚洲、北美、欧洲等核心区域实现了收入增长,还成为唯一一个在这些主要市场中继续推动下载增长的品类。

这意味着,在整体市场下载承压、流量获取难度上升的背景下,策略类同时具备更强的用户吸引力与商业化能力。

相较之下,生活、模拟、益智等品类在多个地区普遍出现下滑,显示出市场注意力与付费能力正进一步向头部强势品类集中。

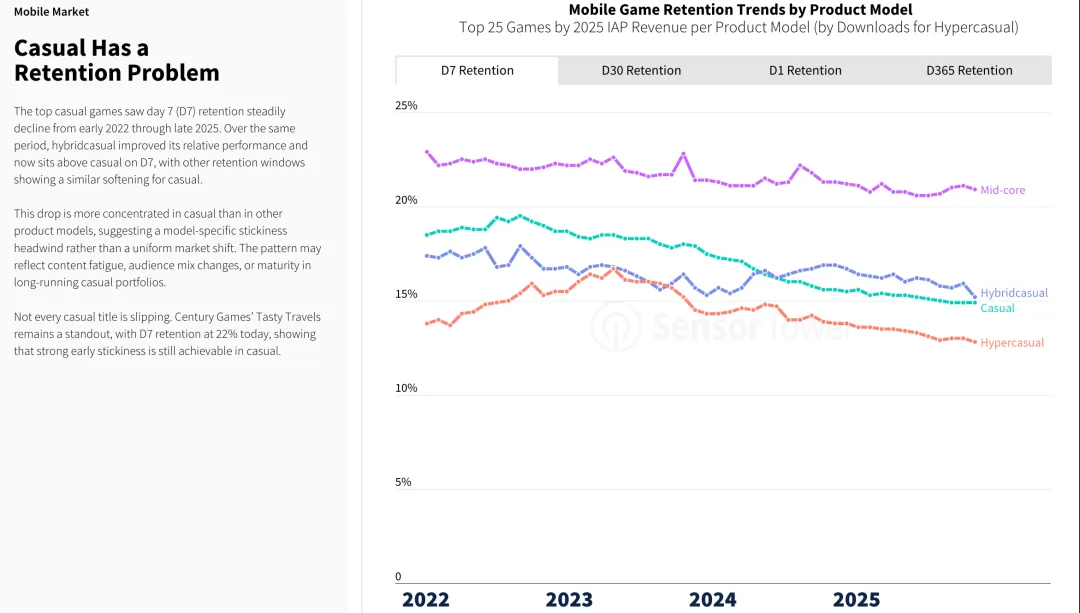

|休闲游戏的留存在变差,且比其他产品模型更明显。

休闲游戏的 D7 留存从 2022 到 2025 持续下滑;

混合休闲已经反超休闲游戏,说明混合休闲的用户黏性更强;

中重度游戏留存仍然最高,最稳;

超休闲游戏的留存最低,但下滑焦点主要不是它,而是 Casual 的“掉队”。

一句话概括:2025 年,休闲游戏最大的问题不是没市场,而是越来越留不住人。

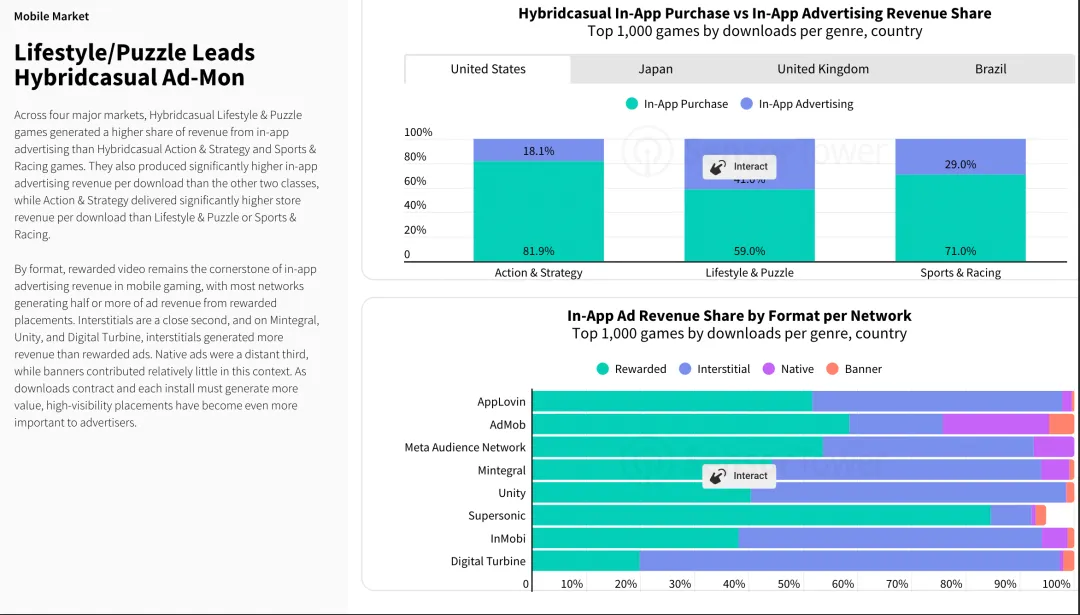

混合休闲的变现已经分化:生活/益智更靠广告吃饭,动作/策略更靠内购赚钱,而广告里最好用的还是激励视频。

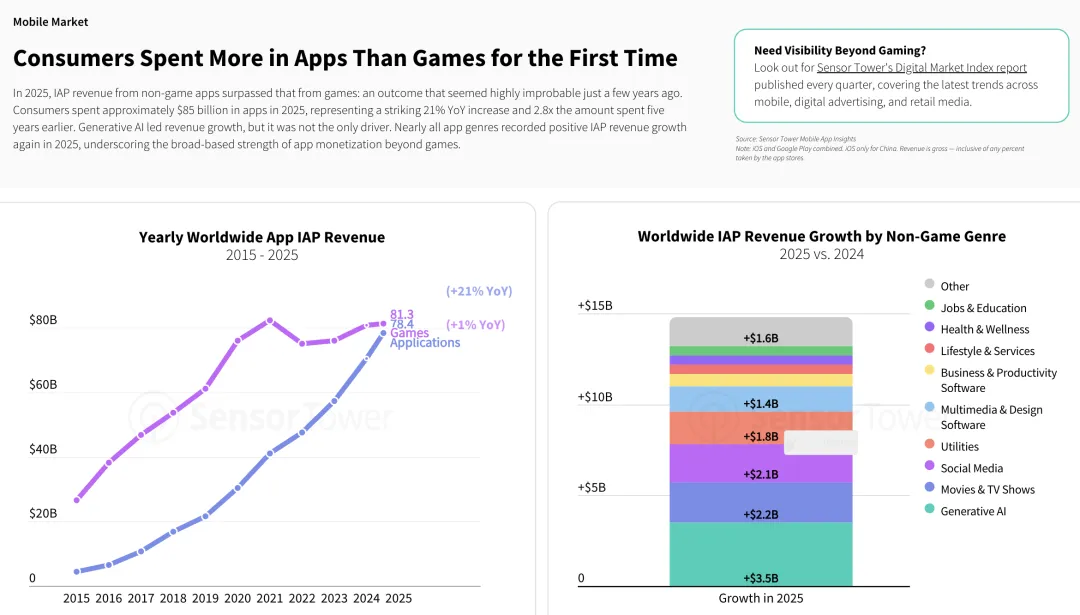

|2025 年,非游戏 App 的内购收入首次超过游戏。

用户在 App 上花的钱第一次多于游戏;

非游戏 App 内购在 2025 年约 850 亿美元,同比增长 21%;

游戏内购约 780 多亿美元,同比只增长 1%;

这一轮增长不只靠 AI,社交、影视、工具、多媒体、效率类等都在涨;

说明移动端消费重心正在从“游戏独大”转向 更广泛的应用付费时代。

移动游戏核心运营逻辑正在转变

当下载量承受压力时,“每一次安装都必须产出价值” 成为了新的行业共识。报告指出:

LiveOps 已成为基本生存能力,实时运营(LiveOps)不再是加分项,而是“标配”,包括:

更灵活的活动驱动进度系统;

快节奏的季节性内容更新;

围绕长期价值的深度变现回路;

标准化的个性化系统;

从单纯获取转向以留存与活跃为核心的运营模式。

事实上持续赚钱的团队已将 LiveOps 作为日常运营系统,而不是临时功能模块。

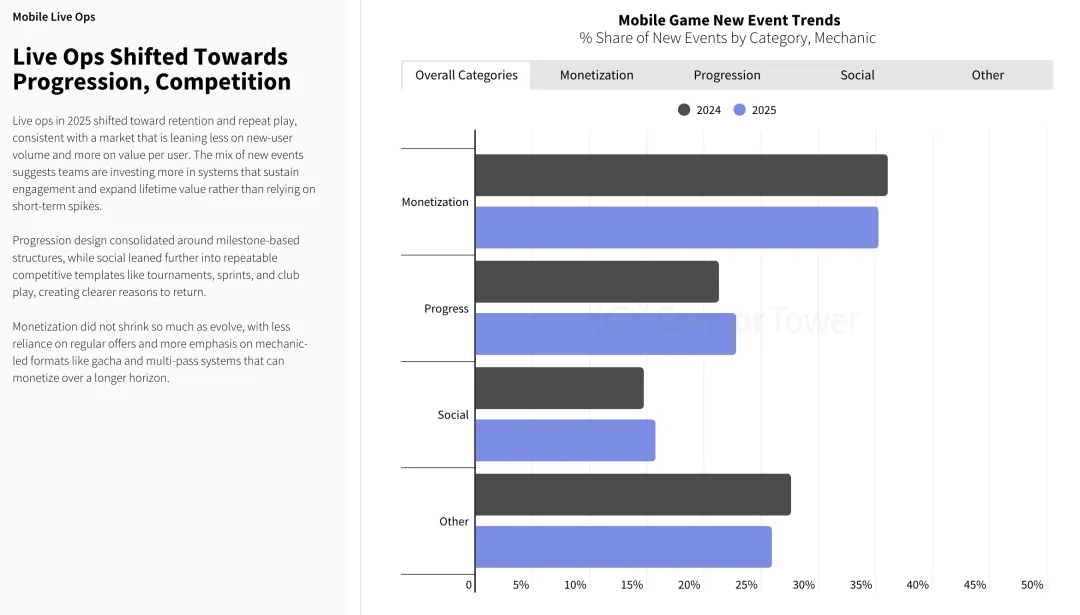

|2025年手游Live Ops的重点,已经从“短期刺激消费”转向“长期留存、成长推进和可重复竞争”。

Progression(成长/进度)占比上升最明显,说明厂商更重视里程碑、通行证、阶段目标这类长期驱动;

Social(社交/竞争)也在上升,更多用排行榜、锦标赛、俱乐部玩法来促活和促回流;

Monetization(变现)仍然最大,但不再只是简单卖礼包,而是更偏向扭蛋、multi-pass 这类能持续变现的机制;

整体上,行业思路变成了:少依赖拉新,多榨存量,多做长期价值。

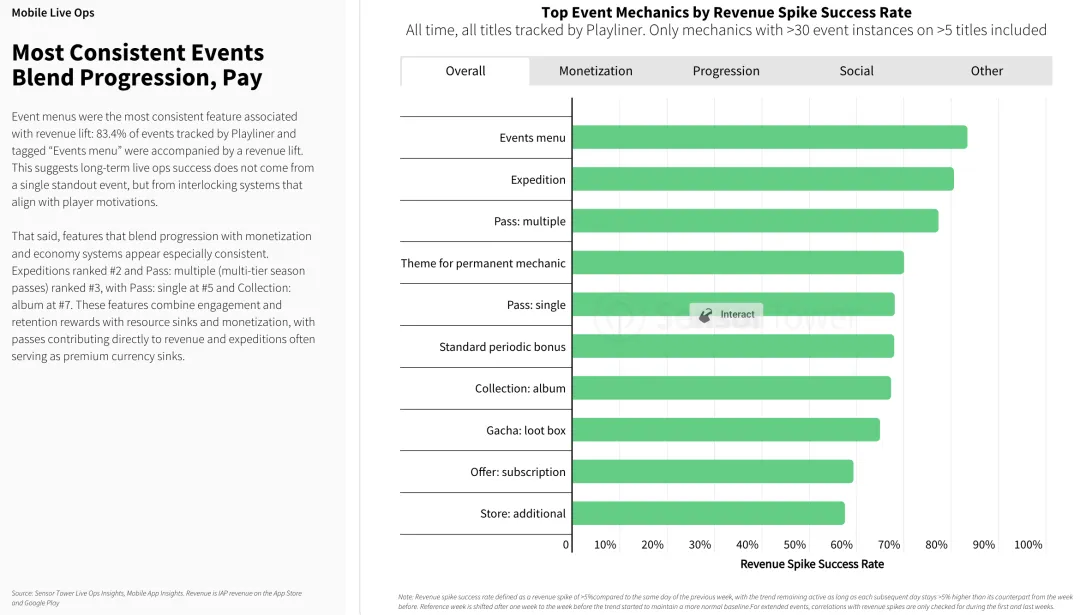

|最稳的活动,不是单纯卖礼包,而是把“成长推进 + 付费点”绑在一起。

Events menu(活动菜单) 是最稳定拉收入的机制;

排名靠前的还有 Expedition(远征)、多通行证/单通行证、常驻主题机制、图鉴收集、扭蛋/卡池;

这些高效机制的共同点是:既能推动玩家持续参与,又能自然嵌入消费。

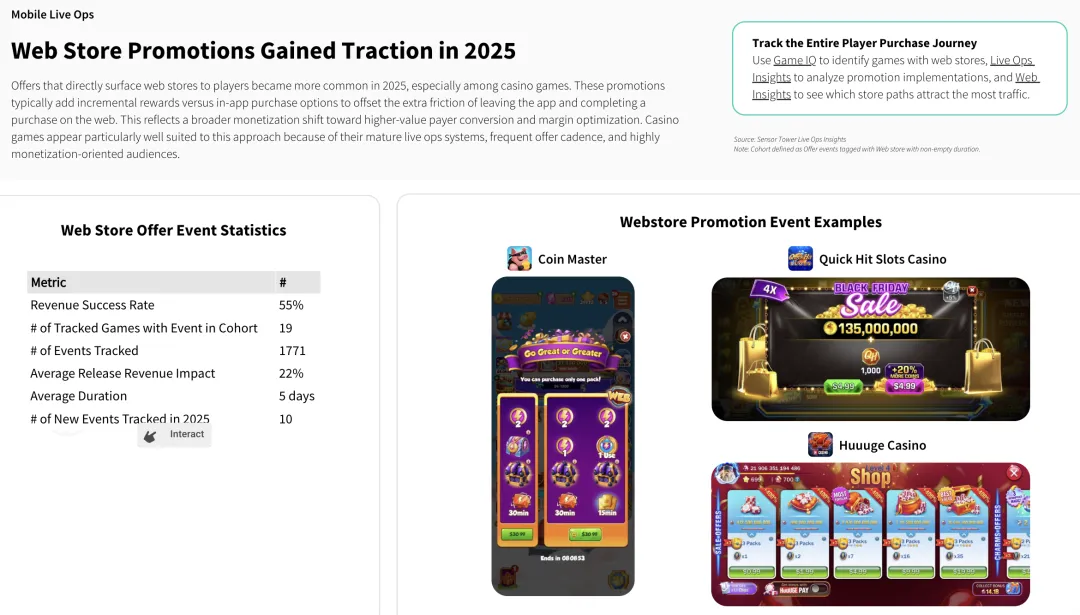

|2025 年,Web Store(网页商店)促销开始明显起量,成为手游变现的新抓手,尤其在博彩类最有效。

越来越多游戏开始把玩家往网页商店导流;

这类活动的收入成功率约55%,说明不是噱头,确实能带来增收;

平均一次活动可带来约 22% 的收入提升;

活动通常持续 5 天左右;

博彩类最适合这种模式,因为付费频率高、活动体系成熟、用户付费意愿强。

玩家与市场行为发生新变化

在用户获取端,2025 年的营销趋势反映了新挑战:

用户获取成本(CPI)波动加剧;

广告创意疲劳加速;

渠道分散化趋势明显;

移动优先的创作者内容占比上升;

用户获取(UA)、实时运营和变现正在融合成 一个整体增长引擎。

对此,能快速迭代创意、多维细分用户、跨渠道布局并构建强复购/唤醒机制的厂商,更有机会持续盈利。

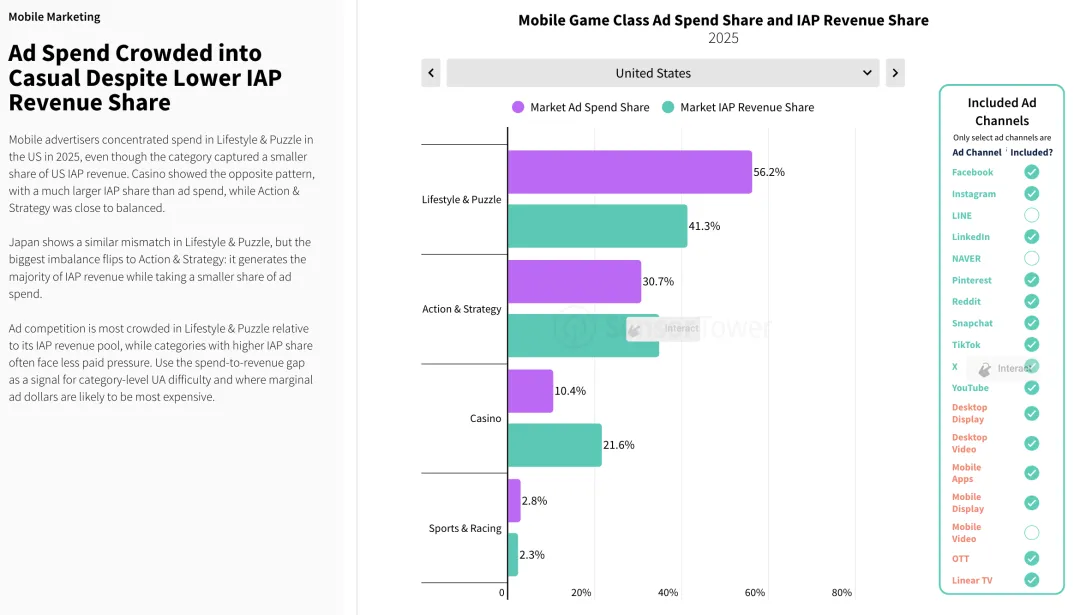

|买量最卷的是休闲(Lifestyle & Puzzle),但它并不是最能赚钱的品类。

Lifestyle & Puzzle 吃掉了最多广告预算,但对应的 IAP 收入占比更低,说明这条赛道竞争最拥挤、买量最贵;

Casino 则相反:广告投入占比不高,但 IAP 收入占比明显更高,说明变现效率更强;

Action & Strategy 相对更平衡,投放和收入占比比较接近;

所以看一个品类值不值得投,不光看热不热,还要看 “广告投入占比”和“收入占比”之间的缺口。

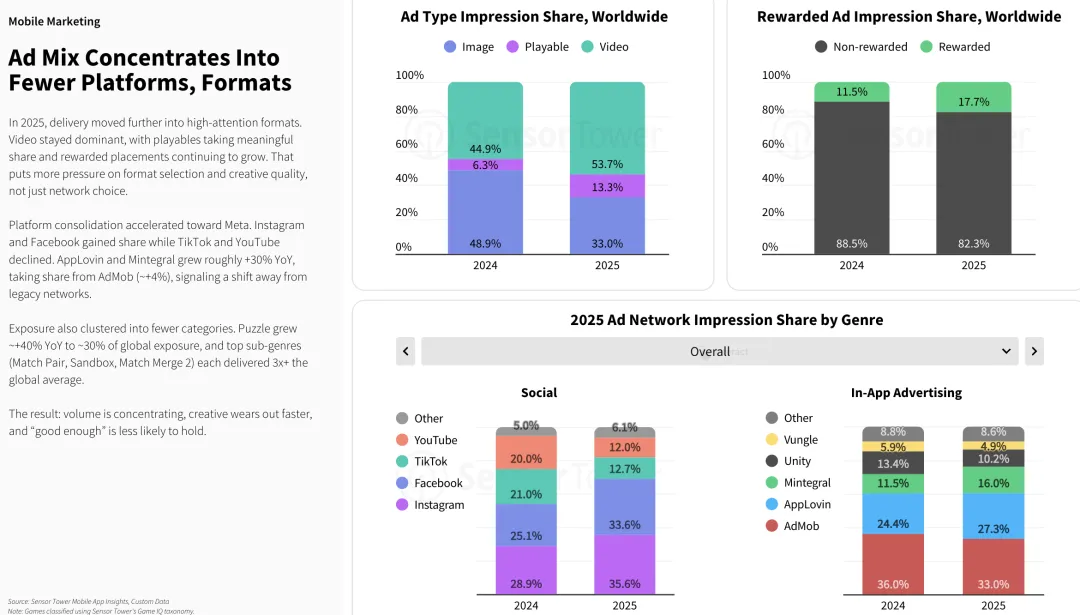

|2025 年手游广告投放正在加速集中:更集中到少数平台,也更集中到高注意力广告形式。

视频广告仍是主力,而且占比还在上升;

试玩广告(Playable)占比提升明显,说明广告更强调互动和转化;

激励广告(Rewarded)继续增长,越来越重要;

平台层面,流量进一步向「Meta(Instagram、Facebook)」集中;

应用内广告网络里,AppLovin、Mintegral 在抢份额,老牌渠道相对被挤压;

品类层面,曝光也在向少数热门赛道集中,尤其是 Puzzle。

|运营与变现新生态的三大关键词

效率优先

当增长顶部收缩时,渠道效率比预算规模更重要。

整合型增长引擎

单一依赖用户获取、广告或内购已不能驱动长期表现,营销 + LiveOps + 变现必须协同发展。

价值导向留存

玩家不再是“单次消费对象”,而是生态长期价值循环的核心。

总结观点:策略比规模更重要

2026年的移动游戏市场正在进入一个更成熟、更理性、竞争更激烈的阶段。下载总量不再是第一目标,如何留住玩家、提升付费价值、构建长期运营策略成了新赛道。

对于游戏开发者与发行方而言:

大预算但缺乏精细运营的产品将更难生存;

灵活的运营策略、高效的营销组合与长期留存体系是未来赢家的关键;

用户获取、运营与变现不再是孤立的工作,而是一个完整的增长策略链条。