夜雨聆风

夜雨聆风最近,人民日报、中国新闻网等媒体集中曝光:修图、打车、外卖软件疯狂弹窗“借钱”,监管部门已紧急约谈高德、分期乐等平台。如果你也手滑点过,作为融资顾问,我结合最新监管风向这份“防套路+紧急止损”指南请收好。

前言

别让一次误触,毁掉你的征信和钱包。

监管重拳整治“无孔不入”的App借贷弹窗,手滑点了怎么办?

最近,人民日报、中国新闻网等媒体集中曝光:修图、打车、外卖软件疯狂弹窗“借钱”,监管部门已紧急约谈高德、分期乐等平台。如果你也手滑点过,作为融资顾问,我结合最新监管风向这份“防套路+紧急止损”指南请收好。

一、警惕!这5个信号说明你正被“套路贷”盯上

如果你在App中遇到以下情况,请立即提高警惕,这通常不是正规的低息融资渠道:

1.入口“无孔不入”,借钱像领福利

你只是想点个外卖、打个车,支付页面却弹出“领券立减”或“备用金”。借贷入口被刻意伪装成“福利”或“会员权益”,让你在毫无防备时点击。

2.只谈“日息几毛”,不提“年化利率”

平台大肆宣传“日息低至万分之五”(听起来一天才几毛钱),却把年化利率(APR)藏在角落。“日息万五”实际年化高达18.25%,远高于银行消费贷(3%左右)。

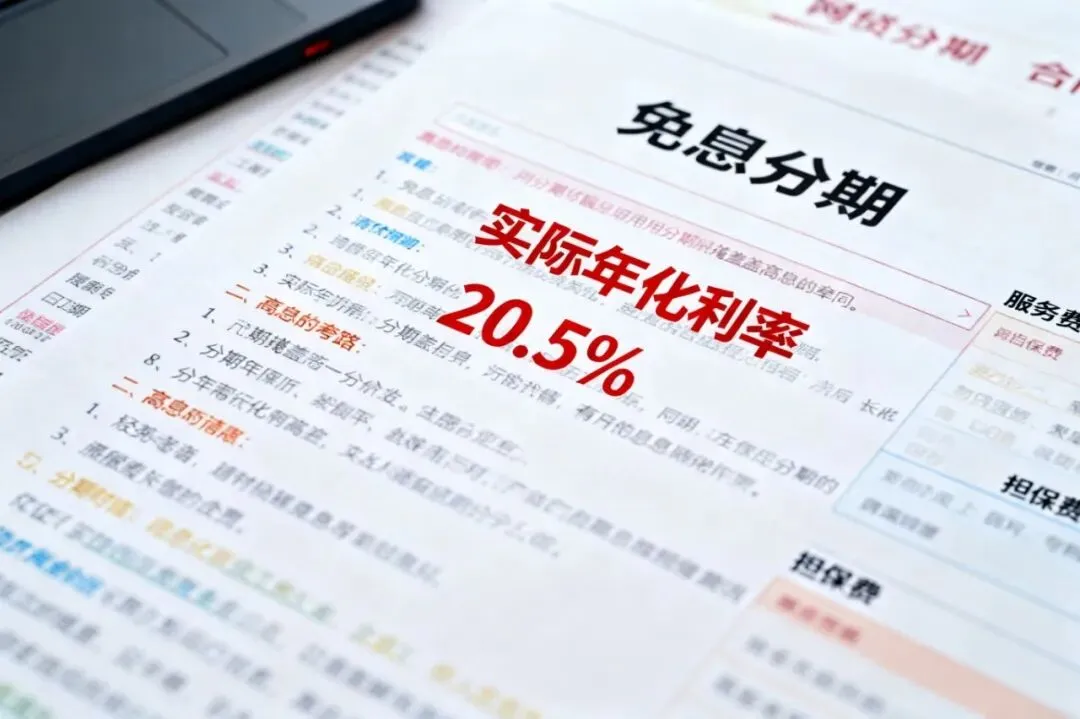

3.用“分期”掩盖“高息”

“免息分期”不等于“免费分期”。很多平台宣称“0利息”,却在合同里埋下“服务费”、“担保费”,实际综合年化成本可能超过20%。

4.授信像“开盲盒”,不看征信

正规贷款需要严格审核。如果平台仅凭手机号、身份证就能“秒出额度”、“不看征信”,这往往是助贷平台或高息网贷的套路,且每点一次“查看额度”,征信报告上可能就多一条“贷款审批”记录。

5.信息授权变“骚扰电话”

刚点了“测额度”,随后就接到各种“贷款顾问”的电话。这说明你的手机号、身份信息已被平台作为“数据资产”卖给了第三方营销机构。

二、误点后的紧急止损(分场景处理)

误点后别慌,只要没实际提现,核心损失通常只是征信上多一条“硬查询”。请按以下步骤操作:

第一步:立即“物理断交”

强制退出:立刻关闭页面或卸载该App,切勿因好奇继续点击“查看额度”。

切断支付:检查微信/支付宝的“扣款服务”列表,解绑该平台的免密支付,防止自动扣费。

第二步:确认“伤害等级”并补救

场景A:仅点击未授信

若未勾选《征信授权书》或未输验证码,通常未产生征信查询,风险较低。直接卸载即可。

场景B:已授信但未借钱

若已出额度,征信大概率已留下“贷款审批”记录。此时需联系客服申请注销账户(而非仅关闭额度),并要求撤回查询记录(部分平台支持)。

场景C:已放款(最紧急)

若钱已到账,切勿直接还款。先联系客服要求“提前结清”,确认总费用(部分平台提前还款仍有高额违约金)。

第三步:主动“亡羊补牢”

1.联系客服撤回:拨打官方客服,说明“误操作无借款意愿”,要求注销账户。保留通话录音或聊天截图。

2.解除授权:在App“设置-隐私”中撤回通讯录、位置等授权,并申请删除个人信息(依据《个人信息保护法》)。

3.征信异议:若征信报告出现非本人意愿的查询记录,可向中国人民银行征信中心提起异议申诉。

三、融资顾问的后续建议

1.短期禁查:未来3-6个月内,严禁点击任何网贷、信用卡申请链接,让征信“冷却”。

2.顺序不能错:融资的黄金顺序是银行 > 持牌消金 > 正规助贷。优先尝试银行的线上消费贷(利率3%左右),如果被拒,再考虑持牌机构,网贷应作为最后的选择。

结语:监管在整治,银行在降息。如果你正被各种App的“低息”广告困扰,不妨先做一次免费的融资规划,看清自己的资质能匹配哪档利率,避免因“信息差”背上高息债务。

(风险提示:本文不构成法律意见,具体操作以平台规则及监管要求为准。数据依据:人民日报、中国新闻网、国家金融监管总局公告)

END

关注我

愿发财

不迷路