夜雨聆风

夜雨聆风其实,2018年我和一个朋友,就想去投资越南的房子,但当时胡志明、河内最好的房子价格已经到1.5万人民币/平左右,而且手续比较复杂,关键当时越南人对国人投资其房地产并不太友好,于是就放弃了。

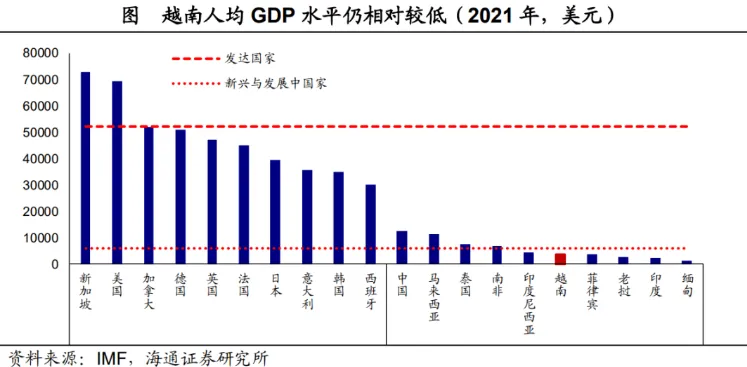

许多人说越南会超过中国,真是这样吗,让我们简单看一组直观的数据:2025年越南GDP大约5140亿美元,人均GDP5026美元;而中国同期人均GDP已经接近1.4万美元。对比来看,越南现在的发展阶段,大致相当于中国2011年前后——刚刚迈过5000美元门槛,处在工业化加速、消费升级起步的关键阶段了。

也正因为处在这个“黄金区间”,越南这几年增长非常快。2025年GDP增速达到8.02%,在全球范围都算是亮眼表现。背后的核心逻辑其实不复杂:一是制造业承接转移,尤其是电子、纺织等出口导向产业;二是人口结构还比较年轻,劳动力成本有优势;三是政策相对稳定,对外开放力度也在持续加大,政改已明显有超过东大之势。

有人会说,越南是不是在“复制中国路径”?某种程度上确实有相似之处,但也要看到差异。越南体量更小、外向依赖更强,抗风险能力是相对有限的。

总体来看,可以把越南理解为一个“加速追赶中的经济体”。在人均层面,它和中国的差距在缩小,但在产业深度、基础设施、科技能力这些硬实力上,仍然有明显距离,所以不要人云亦云,数据是最客观的。

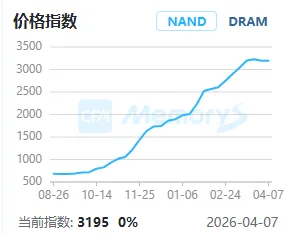

下面回到市场,今天最强的方向仍然是算力硬件,尤其是存储芯片和光模块。今年几乎每周我都在写算力硬件,也不知道听进去的人到底有多少。

我一开始也这么想,但后来越看越不对劲。渠道市场的波动,本质上是“情绪+库存”的短期反应,并不代表产业趋势。就像海面上有浪,但海水本身是在上涨的。现在的真实情况是:存储芯片依然很缺,而且是“结构性紧缺”。

核心原因,其实就一个词:AI。

我算了一下账,——一台AI服务器,对DRAM的需求是普通服务器的8倍,对NAND是3倍。这不是简单地增长,这是“需求大爆发”!

而供给端呢?并没有同步扩张,反而在“主动收缩”。

像三星、SK海力士、美光这三大巨头,正在把先进产能集中砸向HBM和DDR5这些高利润产品,同时减少DDR4这种偏消费级的产线。换句话说,企业在主动“挑客户、挑产品”。

结果就是一个非常典型的局面:高端更缺,低端也不一定便宜。

更夸张的是,需求还在继续加速。像英伟达、AMD这样的算力公司,几乎是在“抢产能”。谁能拿到HBM,谁就有AI算力的话语权。这种情况下,存储厂商自然掌握了定价权。

所以你会看到一个信号:SK海力士直接说,现在已经是“卖方市场”,库存只有4周,根本不够卖。

再往后看,事情可能更极端。因为新增产能要到2027年甚至2028年才会释放出来。这意味着什么?意味着这一轮行情,很可能不是一年,而是一个“中期趋势”。

而且,涨价已经不只是存储了。

我注意到,从模拟芯片、功率半导体到MCU,几乎全线在涨。比如德州仪器,部分产品直接涨到85%;英飞凌、恩智浦也在同步提价。国内厂商更是密集跟进,从10%到80%的涨幅都有。

这背后其实是同一个逻辑:AI不仅在拉动算力芯片,也在“重构整个半导体需求结构”。电源、控制、模拟,每一个环节都被带动。

所以如果你问我,这一轮行情的本质是什么?

我会说,不是“缺芯”,而是“需求换代”。

当AI成为新的基础设施,芯片行业就不再只是周期行业,而更像是资源行业——谁掌握关键产能,谁就拥有定价权。

不管怎么涨,但追高,我是坚决不追的。哈哈,原因无他,因为吃过太多追高的亏了。

今天就这样,打卡下班。