夜雨聆风

夜雨聆风

大摩他们每个季度做一次的 CIO 调查,1Q26 版本,100 个美国和欧洲的 CIO,问他们 2026 年的 IT 预算到底怎么花。

Q1 财报是验证窗口——不看 EPS beat,看云收入增速能不能给 capex 续命。回答的不是卖方分析师怎么想,而是真正花钱的人怎么想。

这份报告最有意思的不是任何一个单独的数字,而是它呈现出来的一个矛盾——AI 的优先级达到了历史新高,但 IT 预算的增速几乎没动。这个矛盾背后藏着三个问题:

一、预算并没有在加,只是在挪。

二、AI 钱包份额已经分出阶段性胜负

三、微软 42% 的统治力意味着什么?

一、预算没加,钱在挪

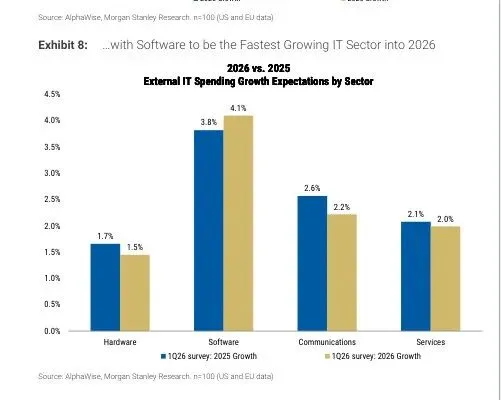

先看顶层数字。CIO 们预期 2026 年 IT 预算增长 3.7%,相比 2025 年的 3.6% 只提速了 13 个基点。3.7% 这个数字本身不难看,但放到历史里就知道它的含金量——2010-2019 年疫情前十年均值是 4.1%,2017-2019 那三年是 4.7%。现在这个数字,连均值都没回到。

但有意思的是底下的结构。

四个大类里——软件、硬件、通信、服务——只有软件是加速的。软件预算预期增长 4.1%,比 2025 年的 3.8% 提速 28 个基点,是四个类别里唯一加速的。硬件 1.5%(减速 21 个基点)、通信 2.2%(减速 35 个基点)、服务 2.0%(减速 9 个基点),全线在放缓。

换句话说,IT 预算的蛋糕没怎么变大,但切法变了——软件在抢其他品类的盘子。

这个 K 形分化其实跟我们之前聊的 AI capex 逻辑是一个硬币的两面。云厂商在疯狂砸 capex 建基础设施,但企业端的预算增速并没有同步放大。CIO 们的做法不是"因为 AI 所以多给钱",而是"预算就这么多,AI 相关的往上调,别的往下压"。

从地域上看,这个分化还在加剧。美国 CIO 预期 2026 年增长 3.9%,环比上季提了 34 个基点;欧洲 CIO 预期增长 3.0%,环比还跌了 5 个基点。大西洋两岸的剪刀差在拉大。

再看一个指标:一年期的上调/下调比率(衡量 CIO 们觉得预算会往上修还是往下修)。1Q26 这个比率是 0.8 倍——24% 的 CIO 觉得会上调,30% 觉得会下调。虽然比上季度的 0.5 倍好了不少,但注意:仍然低于 1.0 倍的临界线,意思是看空预算的 CIO 数量仍然多于看多的。

所以整体图景是:AI 让 CIO 们很兴奋,但宏观让他们很谨慎。结果就是内部腾挪——不是开新地种田,是把老地的肥料挪过去。

二、AI 钱包份额的阶段性胜负

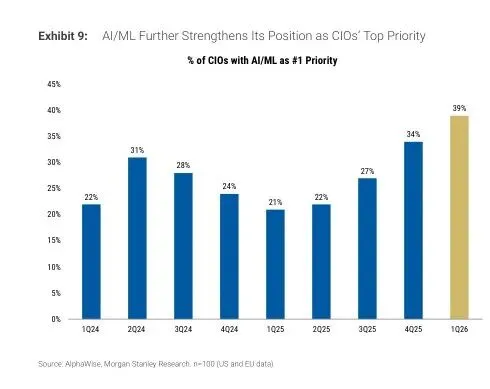

AI/ML 在 CIO 优先级列表上继续霸榜——17.7% 的 CIO 把它列为前三优先级(比上季度涨了 133 个基点),39% 的 CIO 把它列为第一优先级(从上季度的 34% 涨到 39%)。排在后面的安全软件才 10.7%,数字化转型 9.3%。差距在拉大。

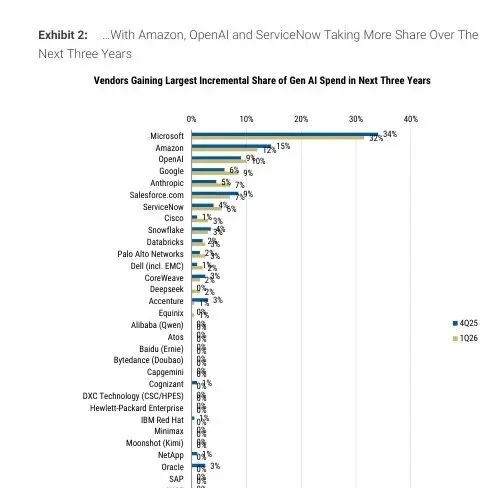

但优先级高不等于钱就花到你家。更有意思的是钱流向了谁。

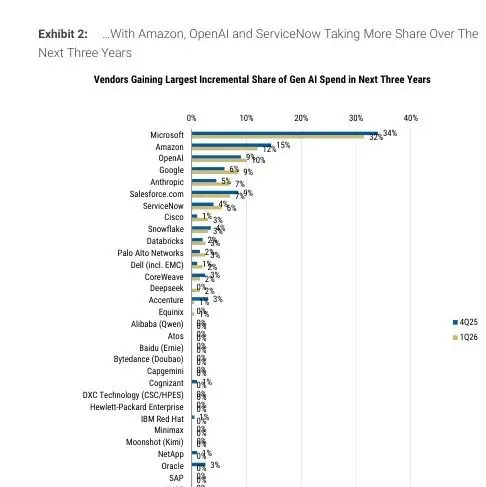

大摩在 GenAI 增量支出的问题上列了一个长长的厂商清单。一年维度,微软 32%、亚马逊 11%、谷歌 8%、OpenAI 7%、Salesforce 7%、ServiceNow 7%。三年维度,微软 32%、亚马逊 12%、OpenAI 10%、谷歌 9%、Salesforce 7%、ServiceNow 6%。

这里有两个值得注意的变化。

第一,超大规模云的垄断在松动。在问"你用什么类型的厂商来实施 AI/LLM 技术"这个问题上,超大规模云厂商的份额从上季度的 27%降到了 22%。而应用层厂商(比如 Salesforce、ServiceNow 这类)的份额从 19% 涨到了 21%,连续三个季度在涨。AI 应用开发厂商(比如 C3.AI、Palantir)也从 11% 涨到了 13%。

翻译一下:CIO 们最开始搞 AI 的时候,第一反应是找云厂商,因为模型和基础设施都在那里。但现在有越来越多的 CIO 开始觉得,"OK,基础设施的事差不多了,我需要的是把 AI 嵌进我的业务流程"——这时候他们找的是应用层厂商。

这其实就是 AI 投资的"分层变现"故事。第一波(2023-2025)是基础设施——芯片、服务器、云。第二波正在启动,是应用和数据层——谁能把 AI 变成业务工具,谁吃这波红利。

第二,具体到公司层面,Salesforce 在跌,ServiceNow 在涨。在云迁移带来的 IT 预算份额变化中,Salesforce 环比下跌了 500 个基点,而 ServiceNow 环比上涨了 200 个基点。三年维度上,Salesforce跌了 400 个基点,Google跌了 300 个基点。

这个分化在 GenAI 支出份额上也有体现——ServiceNow 不管是一年还是三年都排在 Salesforce 前面或持平。考虑到 Salesforce 的体量远大于 ServiceNow,这个趋势值得关注。

还有一个时间线数据:43% 的 CIO 预期在 2026 年底前会有第一个 AI/LLM 项目投入生产。这个数字比上季度的 17% 大幅跳升。当然,"第一个项目投产"到"规模化变现"还有很长的路,但这说明企业端的 AI 落地确实在加速——不再只是 POC 和试点了。

三、微软 42% 的统治力从何而来

这份报告最让我意外的一页是 Exhibit 3——大摩这次第一次在 CIO 调查里加入了 agentic automation 的问题。问的是:你最可能用哪家的产品来做 agentic automation?

结果是这样的:

微软:42% 谷歌:10% 亚马逊:6% ServiceNow:5% GitLab:4% UiPath:4%

后面就是一堆 3% 和 2% 了——Databricks 3%、DeepSeek 3%、OpenAI 3%、Salesforce 3%、Anthropic 2%。

42% 对 10%,这个差距是碾压级的。

为什么微软在这个领域的统治力如此突出?我觉得答案不在模型层面——OpenAI 的模型确实强,但单独拎出来 OpenAI 只拿了 3%。答案在分发和嵌入。微软的 Copilot 已经嵌在 Office 365、Teams、GitHub、Azure 的整套工作流里。当 CIO 想做 agentic automation 的时候,他的第一反应不是"我去找最好的 AI 模型",而是"我现有的工具栈里谁能最快跑通这个事"——答案大概率是微软,因为他的员工每天就在微软的生态里。

这也是为什么纯模型公司(OpenAI 3%、Anthropic 2%、DeepSeek 3%)在这个问题上表现平平。Agentic 不是一个模型选择题,是一个系统集成题。谁的系统已经渗透进企业的日常工作流,谁就有先手优势。

另一个值得注意的是 Salesforce(Agentforce)只拿了 3%。Marc Benioff 去年在所有场合都在讲 Agentforce,把它当成 Salesforce 的 AI 转型核心叙事。但从 CIO 调查的数据看,市场对这个叙事还没有买单。对比 ServiceNow 的 5%,Salesforce 的 agentic 故事在落地层面显然还没有打穿。

最后说一下这组数据的局限性:这是大摩第一次在调查里加入 agentic 的问题,所以没有环比数据,也没有历史趋势。42% 这个数字到底是 CIO 的实际部署意向,还是"我知道微软有这个功能所以先选它"的品牌效应,目前无法区分。但至少,这组数据告诉我们一件事——agentic automation 已经从 PPT 和 demo 走到了 CIO 的实际考量清单上。

接下来重点关注两件事:一是 Q1 财报季里微软和亚马逊的云收入增速,看 CIO 嘴上说的和实际花的是不是一回事;二是 agentic 这条线在下个季度调查里有没有更多厂商突破个位数——如果三个月后还是微软一家 40%+,那这个市场的格局基本就定了。