夜雨聆风

夜雨聆风「全文4168字,建议阅读时间10分钟」

即使我们很多时候在抱怨AI时代的弊病,但也不得不承认AI的趋势和浪潮已经势不可挡。从当前投融资和市场格局来说,当前AI+的市场形态呈现分层化特征:在C端,以AIGC应用为代表的消费级产品竞争白热化;在SMB端(小B端),市场正在快速崛起,其核心形态是以解决具体业务痛点为导向的垂直场景Agent和易于集成的云API服务,强调开箱即用和高性价比;而在大型企业端(大B端),市场尚处于早期探索阶段。其核心挑战在于如何将AI与复杂、封闭的业务系统深度整合,并满足安全合规与组织变革的要求,模式更偏向于项目制与战略合作。具体对比如下面图表所示:

这一节奏在我亲历的元宇宙市场中已得到映证:从2018年的概念兴起,到2019年C端内容升温,2021年SMB端项目火热,再到目前(2023年后)进入大企业端的深化验证与格局分化阶段。每一轮技术浪潮,最终都会在经历市场筛选后进入壁垒抬升、格局趋稳的成熟期。如果根据这个周期来看,以2023年ChatGPT现象级破圈定义为AI普及元年来算,那么今年(2026)将是SMB市场爆发的一年,与此同时,也是大企业端市场验证和进入的关键一年,预计3年时间,也就是2028年,大企业市场基本格局成形。

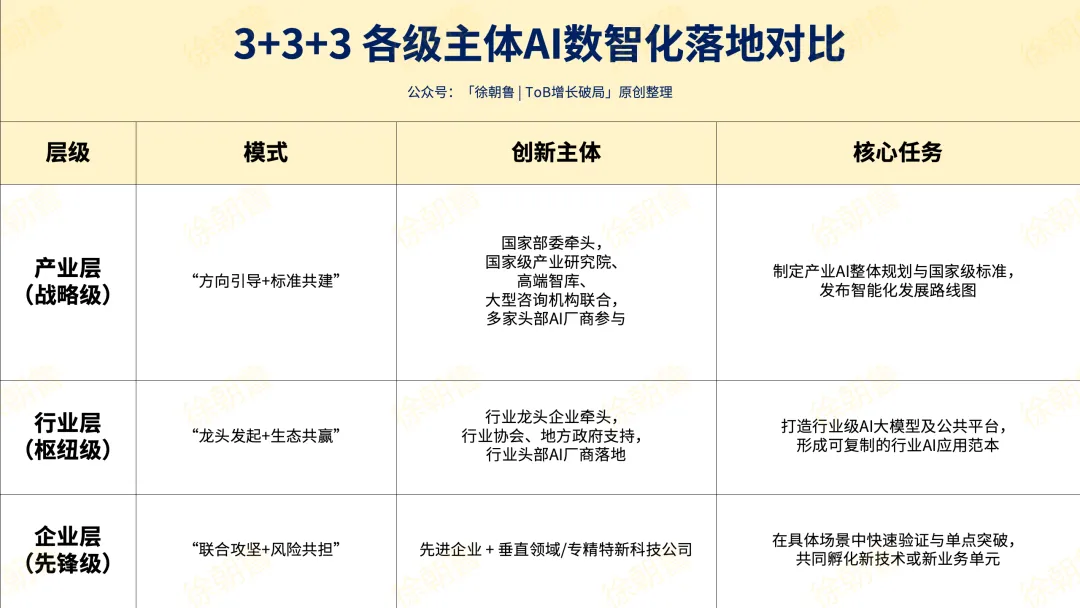

到这里,我们把C端和SMB端暂且放到一边,因为在这两端市场我没有深度研究,不再妄言。针对以央国企为核心的大B/G端市场,2026-2028年是决定中国产业智能化成败的关键攻坚期。这不仅是技术的落地期,更是 “新质生产力”组织模式和新型举国创新生态的形成期。其核心逻辑可概括为:“3+3+3模型:3层结构明确创新主体与任务,3种模式界定协同关系与产出,共同驱动3年产业范式变革”。

1、产业层(战略级):“方向引导+标准共建”模式

创新主体:该产业相关国家部委牵头,国家级产业研究院、高端智库、大型战略咨询机构联合,多家头部AI厂商参与。核心任务:进行产业AI整体规划,贯通上下游产业链,制定国家级产业AI技术标准、数据要素流通框架与安全合规体系,发布重点产业智能化发展路线图。模式特点:这是一种顶层设计任务,核心是部委、智库、研究院、领先企业组成“标准委员会”或“产业联盟”,通过持续的课题研究、产业调研和沙盘推演,共同输出具有约束力或指导性的框架、标准与政策。供给方的核心价值在于全球视野、方法论体系及跨产业整合洞察力。

2、行业层(枢纽级):“龙头发起+生态共赢”模式

创新主体:拥有海量数据和场景的行业龙头企业牵头,行业协会、具有特色产业集群的地方政府支持,该行业头部AI厂商落地。核心任务:牵头打造 “行业级AI大模型” 及公共赋能平台,形成可复制、可验证的行业AI应用价值范本与最佳实践。其核心是解决行业共性痛点,将产业层标准转化为本行业的落地指南。模式价值:由行业龙头企业出资并开放核心场景与数据,与头部AI厂商共同组建 “行业AI创新中心” 。厂商不仅是技术供应商,更是共同研发方和生态运营方。成果(如行业大模型)部分龙头企业所有,部分作为平台能力开放给生态内中小企业使用,产生商业化收益。形成“龙头得领先优势、生态得赋能工具、乙方得市场份额”的共赢格局。

3、企业层(先锋级):“联合攻坚+风险共担”模式

创新主体:具有先进视角和强烈转型突破需求的企业,垂直领域或细分市场独角兽、专精特新科技公司。核心任务:以“创新联合体”模式,在最具体的生产、经营、管理场景中进行快速验证与单点突破。模式价值:这不再是简单的“甲方提需求、乙方交项目”的甲乙方关系,而是结成创新命运共同体。双方以“科研合同”方式,就明确的技术指标和业务价值目标进行联合投入、联合研发、共享知识产权与收益。乙方以技术入股,甲方以场景、数据入股,甲方出资或申请地区及集团科研经费,共同孵化可能独立运营的新技术或新业务单元。

为什么这样说,因为大多数情况下央国企和科技公司频繁试点,但无法规模化。为了验证我的认知,我特意搜索了一些研报(麦肯锡、埃森哲、德勤)和数据,整体数据显示:约70%联合创新止步于项目试点、约20%项目进入流程融合、仅有10%项目能实现规模应用,这个金字塔模型通常被称为“10-20-70”法则或“试点陷阱”。这样十分之一的成功率肯定不是双方想要的结果,那究竟是什么原因导致如此,其实每个阶段都有难以逾越的鸿沟。下面稍作分析并给出一点自己的建议:

从试点到应用主要问题是双方目标和预期不匹配。央国企科技部领导对于试点的预期是解决一个真实的,影响ROI的业务问题,且过程安全可控。而科技公司对于试点的看法是产品上线交付,验证技术路径,形成一个新的案例。这看似一体两面的描述,背后却是理论和现实的差距。在开始的合作中,双方对齐的大多都在理论层面,而结果的反馈基本来自于现实。于是,产品根据需求上线了,科技公司认为自己完成了任务,但使用场景和后续推进力度出现了问题,央国企觉得技术不好,落地性差,于是投入下一个路径研究和试点,如此反复。

对于以上情况,我认为首先要提升对于试点难度的重视,以始为终。在试点项目启动时,就应以“规模化应用”为目标来设计:明确牵头业务部门、规划好推广路径、准备好对应的预算和考核机制。对于科技企业来说,也应该投入资源配合,以攻克每个试点任务为目标,而不是追求试点数量。只有双方如此共识推进,才有可能达成预期。

其次,要合理评估试点项目的产出价值。试点的目标固然是想降本增效,但如果一项领先的技术通过短期的试点就降本增效,那这已经不是创新阶段而是成熟期的技术了。创新阶段的技术一定有缺陷而并非完美,对于试点的预期成果要降低标准,但量化到最小成功单元。举个例子,如某创新试点的预期是“上线新技术后,节省10%成本,提升20%效率”这种预期其实不合理,初次试点的预期应该是“上线新技术后,一线人员对新技术反馈积极,摸索出了n个价值点,预计可以达到一定降本增长的目的”。然后,将具有价值点的场景深度挖掘,进行二期、三期试点,达到降本增效的目的。是的,试点不应该是一锤子买卖,而是螺旋上升的过程。重视难度,降低预期,小步快跑是推动试点成功的三大因素。

从项目应用到规模化复制的主要卡点是双方资源投入和推动能力有限。试点通常由战略部或信息部牵头,是“额外任务”。当需要将试点成果融入由生产、运营等核心部门负责的主业务流程时,会遭遇权责、预算、KPI考核的全面壁垒。与此同时,试点预算有限,而规模化推广需要集团层面的大额资本开支,审批流程完全不在一个量级。而另一方面,科技公司经过漫长和复杂的试点期投入需要看到规模化的收益。一旦后续推动受阻,科技公司将失去信心,难以持续投入。随着时间的流逝,双方热度降低,导致好不容易形成的成果付诸东流,只留下几个软著、专利等纸面荣誉。

当然,AI变革的规模化落地挑战就更大,除了以上因素外,还有“数据来源”和“国产化”的难点。即试点时或许能拿到一小部分“特批”数据。一旦要规模化,就需要打通各部门、各系统的数据孤岛,这涉及复杂的数据所有权、安全合规和系统改造问题,远超单个科技企业的能力范围。另外在国产化要求下,科技企业需投入大量精力做底层适配,消耗了本应用于业务创新的研发资源。国企的漫长决策和付款周期,对需要快速现金流的科技公司(尤其是初创企业)是巨大考验,导致其难以坚持长期投入。问题和困难摆在面前,只能尽量解决,我认为可以在以下方面尝试突破:

b、创新投资机制:推动央国企设立“数智化转型专项基金”或探索“科技收益分成”模式。前者为规模化提供独立于传统IT预算的持续资金池;后者允许科技企业以技术和服务入股,分享规模化后产生的增量效益,从而绑定长期利益,缓解其现金流压力。

c、数据与生态共建机制:针对数据和国产化难题,由央国企牵头,联合科技企业及国产芯片、软件厂商,共同组建“国产化AI适配联合实验室”。实验室负责制定数据融合标准与安全交换协议,并承担国产化适配的共性研发任务,将成果以平台形式开放,降低单个企业的重复投入和合规风险。

当然,在此大趋势下,聘请可以理解技术逻辑、业务痛点与体制规则第三方独立顾问(如徐朝鲁营销咨询:专注于为B2B科技公司与传统企业创新部门,提供从业务诊断到落地陪跑的系统化增长破局服务 ),成为双方合作间的“润滑剂”和“推动者”也不失为一个正确的选择。

),成为双方合作间的“润滑剂”和“推动者”也不失为一个正确的选择。

END...