夜雨聆风

夜雨聆风————————

更新:谷歌链、H.W链、光通信、PCB/CCL、液冷、存储

(一)谷歌链——

谷歌Google Cloud Next '26 将于4月22-24日举行:大会或将发布新一代TPU架构,揭晓内存池化和OCS光路交换机的实际应用情况以及新架构的布局节奏。

Google I/O 2026 开发者大会将于5月19-20日举行,大会聚焦于展示最新的 AI 突破以及公司旗下产品更新,涵盖 Gemini、Android 等众多领域。

(二)H.W昇腾链——

sheng腾950PR预计5月量产,年出货量达75万颗

sheng腾950PR测试顺利并已获字节、阿里等批量订单,预计5月量产,年出货量达75万颗。CSP厂商可基于sheng腾自研超节点产品,亦提供8、64、384、8192卡互联的解决方案。

根据IDC数据,2025年中国AI加速卡出货量约400万张,其中英伟达占55%,国产AI厂商占41%,国产AI厂商依次为H.W 20%、阿里平头哥7%、百度昆仑芯3%、寒武纪3%、海光信息2%。英伟达新AI加速卡获批前,国产AI加速卡有望持续替代英伟达市场份额。

sheng腾950供应链:

【连接器:华丰科技、航天电器、意华股份】

【电源/电源芯片:泰嘉股份、欧陆通、杰华特(芯片)】

【液冷:申菱环境、川润股份、飞龙股份、川环科技】

【PCB/CCL:深南电路、南亚新材、华正新材】

【光模块:华工科技】

【服务器:浪潮信息、华勤技术】

谷歌TPU再落大订单,OCS需求或上调:根据博通披露,Anthropic与谷歌、博通签下最新协议,获得3.5GW的下一代TPU算力,TPU和OCS存在一定的配比关系,OCS需求或随之提升。

(四)PCB/覆铜板CCL产业链——

1、覆铜板CCL订单爆满,谷歌和亚马逊加单。台光订单已经排到9月份了(以前排单就1.5个月),M6及以下的低端CCL已经不接单了。谷歌和亚马逊都大幅提升了订单量,AI景气度很高,不断的超预期。

2、高端布出货量环比大幅提升,伴随CCL一起上修。二代布现在行业出货量是250万米/月,预计年底行业达到600万米/月。明年年均有望达到1000万米/月,即1.2亿米以上,估计还会跟随CCL持续超预期。未来一年预计涨价幅度,电子布>铜箔>树脂。

(五)液冷——

谷歌AI芯片TPU越来越烫,液冷需求暴增:

谷歌明年液冷的整体价值量会比今年多非常多,光模块和电源都会上液冷,速率高了,发热大了就会上,XPO里面也有冷板,散热是个老大难,所以大厂们对散热方案都很Open。

(1)TPU:V3功耗才350~400W,V8直接干到1300W,V8功率太大,一台CDU只能管4~6个机柜,同样的算力规模,需要的CDU和冷板数量翻2~3倍。

(2)交换机:NVL72交换机组一套冷板值1万美元(9个switchtray冷板)。

(3)光模块、CPO:1.6T光模块比800G更需要液冷;未来CPO(光电共封装)对散热要求更高,冷板挑战更大。

现在主流是单相冷板式(水冷板),下一代方向:微通道冷板、两相浸没式(效率更高但还没大规模量产),各家都在送样争客户(AVC送了3次,酷冷送了2次)。

(六)存储——

德明利:交流要点大超预期

1、涨价幅度&持续性:目前原厂实际扩产意愿很低,原厂库存仅2-3周,远低于正常水平,26-27年基本没有新增供给,需求增速30%+的背景下,供需缺口达20-30%,2016年供需缺口10%带来大级别的存储大周期,这次存储周期比上次会更猛烈更持久。

2、公司Q1利润35亿左右,年内业绩逐季度环比提升,预计26年收入350e,27年收入500e+,28年收入700e+,未来3年每年利润都有望维持在150e的稳态,3-5年内会成为1000e收入的公司,未来稳态下毛利率25%,费用率5%,净利率20%,稳态净利润200e。

3、公司Q1库存超100e,目前公司体内外库存至少支撑公司27Q3的用量,换言之,公司未来至少连续7个季度将会保持高增长,在海外原厂只会保供德明利的企业级SSD颗粒,保供能力完全不用担心。

4、原厂和模组厂是共生关系,原厂一定是需要模组厂的,因为新介质存储产品出来,需要模组厂做介质认证,一定要 1-2家模组厂成为绑定的,历史经验二者股价和毛利率都是同向变化。

5、此前市场对存储模组周期、商业模式有诸多疑虑,本次董事长亲自交流,产业逻辑更加明确。

-

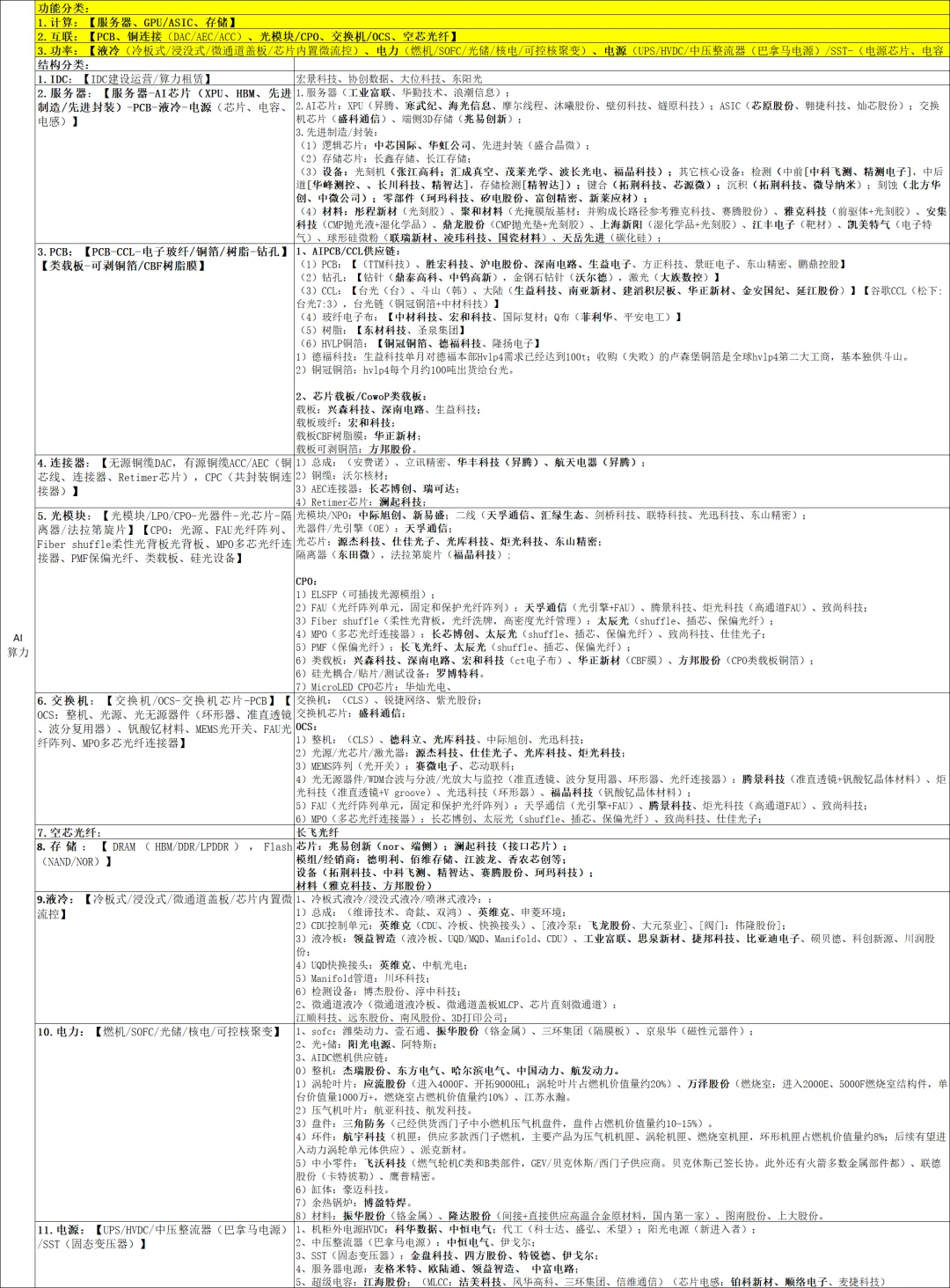

【AI算力产业链】