夜雨聆风

夜雨聆风当市场还在把AI投资理解为“科技巨头加大资本开支”时,华尔街已经开始把它做成一门标准化的信用生意。

最新的案例,根据Bloomberg 4月9日的报道文章,是全球最大债券投资机构之一的PIMCO,正在尝试出售其为Oracle Corporation密歇根超级数据中心项目提供的约140亿美元债务融资中的一部分。

PIMCO和Oracle;Source: Bloomberg

表面看,这是一次典型的“买了再卖”;但如果放到更大的背景下,这其实是一个信号——AI基础设施,正在从股权叙事,转向信用市场定价。

01

交易核心 - 建设中的超大规模数据中心

这笔交易的核心,是一座正在建设中的超大规模AI数据中心。

Oracle位于Saline Township的数据中心;Source: Oracle

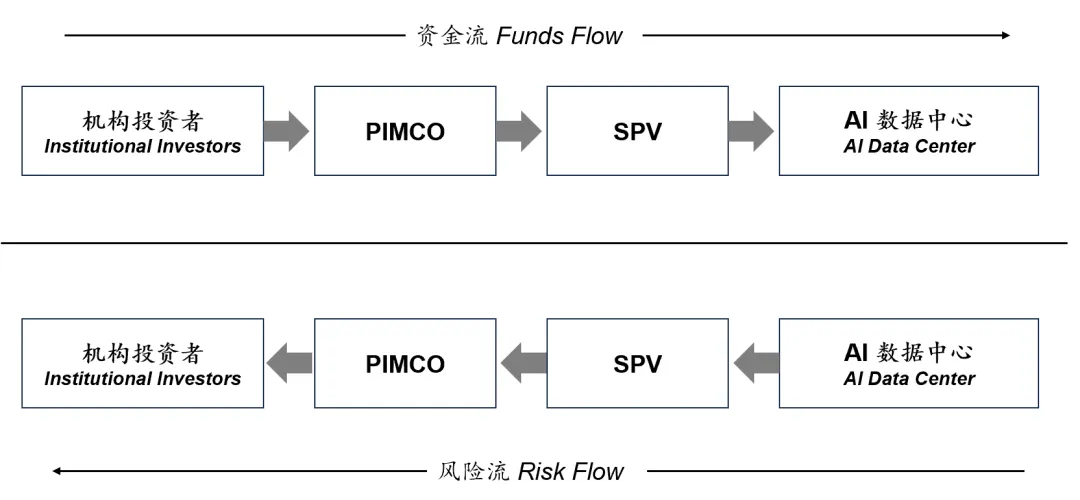

项目位于美国密歇根州Saline Township,由Oracle Corporation主导开发,是其全球云计算与AI基础设施扩张计划中的重要一环。整个数据中心园区融资规模约163亿美元,其中约15%为股权,其余约140亿美元通过债务融资完成。

这部分债务融资,并不是传统意义上的公司债,而是通过一个特殊目的实体(SPV)发行的项目债券。换句话说,投资者购买的并不是Oracle本身的信用,而是这个数据中心项目未来现金流的信用。

从结构上看,这笔债具有典型的“类基础设施融资”特征:

债券期限约19.5年,加权平均期限约14年

前6年为只付利息(interest-only),随后13年逐步摊还本金

以144A私募形式发行,仅面向大型机构投资者

在定价上,该债券的收益率被设定为略高于Oracle现有长期债约100个基点,对应当前市场环境下约7.5%左右的票息水平。而在这笔交易中,Pacific Investment Management Company作为核心资金提供方,承担了“锚定投资人”的角色,先行承接了大规模债务融资,使这笔交易得以落地。

02

PIMCO在做什么

如果用第一性原理来看,Pacific Investment Management Company在这笔交易中的角色,并不是一个简单的“长期债券买家”。它更像是在完成一整套“定价—承接—分销”的信用交易流程。

首先,它用自己的资产负债表“锚定”了这笔交易。一笔超过140亿美元的项目债融资,在初始阶段几乎不可能完全依赖市场自然消化。必须有一家足够有信用、有资金实力的机构先站出来,承接初始风险,同时为整个交易提供一个价格参考,让融资结构能够真正落地。

PIMCO用资金与对应风险锁定前在未来收益;Source: 富朋国际

PIMCO承担的正是这个角色——先把交易“做出来”。在此基础上,它也拿到了最有利的定价区间。这笔债券的收益率被设定为较Oracle Corporation现有2040年到期债券高出约100个基点,对应约7.5%的票息水平。对于早期进入者来说,这部分额外收益,本质上是对流动性不足和项目不确定性的补偿。

换句话说,PIMCO获取的是一段典型的“新券溢价 + 流动性溢价”。而随着市场认购逐步增强、风险被重新评估,这种溢价往往会被压缩,债券价格也随之上行。

而这也自然引出了第三步——分销。根据Bloomberg披露,PIMCO正在出售其所持有的部分债务。这并不意味着其看空项目本身,而更像是一个标准的“sell-down”过程:在完成初始定价、并确认市场需求之后,将部分风险重新分配给更广泛的机构投资者。

从本质上看,这一整套操作同时具备了:

类承销(underwriting):为交易提供初始承接能力

类做市(market making):在价格形成过程中提供流动性

类信用分发(credit distribution):将风险拆分并转移给市场

也就是说,PIMCO在这笔交易中做的,并不是单纯的“投资”,而是在把一项原本难以直接进入资本市场的AI基础设施资产,转化为一项可以被机构投资者广泛持有的信用产品。

03

PIMCO在复制一条已经验证过的路径

如果把这笔交易放在PIMCO过去一年的操作轨迹中来看,它更像是在复制一条已经被验证过的路径。

2025年,Pacific Investment Management Company曾参与Meta Platforms位于路易斯安那州的Hyperion数据中心融资。当时,这同样是一笔体量巨大、面向AI算力需求的基础设施项目融资。PIMCO在那笔交易中的动作,与当前Oracle项目高度相似:

先以核心资金方身份参与融资,承接初始债务风险;随后在市场需求迅速提升、债券价格上行后,选择卖出部分持仓。

Meta位于路易斯安那州的Data Center项目;Source: Meta Platform

根据当时披露的信息,PIMCO在交易完成后不久便出售了超过10亿美元的债务头寸,而随着市场认购增强,该笔债券价格一度上涨至面值以上,最终为其客户资金带来了约20亿美元规模的收益。

这说明一件很关键的事情:AI数据中心债,并不是只能“持有到期”的资产,而是具备明确交易属性和价格弹性的信用产品。也正因为这一点,PIMCO在Oracle项目中的操作,就不再只是一次单点投资,而更像是在延续一套已经跑通的策略:

先进入最早期、最不确定但溢价最高的阶段;

在市场认知逐步形成、风险被重新定价之后,再将部分仓位转移给后续投资者。

换句话说,这不是一次“买入然后卖出”的偶然行为,而是一种可复制的交易模式。

04

AI资产从成长逻辑到信用周期

如果把时间维度拉长,这种变化也意味着,AI 正在进入一个更复杂的阶段。过去两年,市场对 AI 的定价主要发生在股权端。投资者讨论的是模型能力、算力需求、云厂商资本开支,以及科技公司的估值弹性。那时,AI 更多还是一个“成长逻辑”主导的行业:涨跌首先反映在股价上,风险首先由股东承担。

但现在,情况正在发生变化。随着越来越多的 AI 基础设施项目开始依赖项目融资、私募信贷和机构债务分销,AI 的资本结构正在从“成长资本驱动”走向“信用资本驱动”。这意味着,AI 不再只是一个由估值和想象力支撑的故事,而开始成为一个会被利差、杠杆、流动性和赎回行为共同影响的资产类别。

Blue Owl遭遇史诗级挤兑 ;Source: CNBC

Blue Owl 近期的赎回风波,正好提供了一个值得对照的样本。根据 Reuters 报道,Blue Owl 旗下两只主力非交易型 BDC——OTIC 和 OCIC——在 2026 年一季度分别收到相当于流通股 40.7% 和 21.9% 的赎回请求,双双触发 5% 的行业赎回闸门;而高盛同类基金的赎回率为 4.999%,成为少数没有触发闸门、得以全额兑付的大型产品。Reuters 同时指出,高盛表示其企业软件信贷敞口约为 15.5%,而且自 2023 年起就因 AI 风险放弃过部分投资。

这件事的意义,不只是“私募信贷出现赎回压力”。它更说明了一点:当 AI 敞口被大规模装进信用产品之后,市场对于 AI 的担忧,会从股权估值外溢到债权资金。

也就是说,AI 的波动开始不再只体现在“科技股跌了多少”,而会进一步体现在:

债权投资人是否愿意续做

基金持有人是否选择赎回

融资成本是否上升

哪些项目还能拿到长期资金

从这个角度看,PIMCO 参与 Oracle 密歇根数据中心债融资,并尝试将部分头寸卖给其他机构投资者,代表的是信用市场仍愿意为“优质、可结构化、可分销”的 AI 基建项目买单。Bloomberg 报道显示,这笔交易总融资约 163 亿美元,其中约 140 亿美元为债务融资,由 PIMCO 锚定、美国银行牵头,债券采用 144A 私募形式,票息较 Oracle 2040 年存量债高出略多于 100 个基点。

但 Blue Owl 的案例同时提醒市场:并不是所有带有 AI 叙事的信用资产,都会被同样对待。未来资本市场区分的,可能不是“是不是 AI”,而是:

这个 AI 敞口究竟是具备长期现金流支撑的基础设施资产,

还是高度集中、对单一主题过度暴露、容易在情绪波动中遭遇赎回和再定价的信用产品。

历史上,当一个新兴行业开始出现标准化融资工具、大规模债务杠杆以及机构化分销渠道时,往往意味着它正在从“成长驱动”走向“金融驱动”。这既是行业成熟的标志,也意味着行业风险将不再只体现在股权端,而会逐步传导到信用端。换句话说,AI 不再只是一个“涨跌取决于想象力”的行业,而正在变成一个会经历完整信用周期的资产类别。

Q

如果您想了解更多境外资本市场

A

请前往我们的官网:

https://www.focalpointasia.com/

富朋国际,赋能资本未来