夜雨聆风

夜雨聆风本文内容皆为个人分享,仅代表个人观点,不具备任何指导意向,文章中涉及个股只为阐述思路和观点,请勿盲目跟风,大家盈亏自负,感谢理解!

最有业绩增长潜力的9家AI硬件公司

一、业绩爆发力最强(增速1000%+级别)

这类公司受益于存储涨价周期+AI算力需求的双重驱动,利润弹性极大,但周期风险也最高。

1. 香农芯创——A股“预增王”

| 归母净利润 | +6715%至+8747% | |

| 扣非净利润 |

核心逻辑:全资子公司联合创泰手握SK海力士HBM国内独家分销权。一季度HBM价格翻倍、DRAM合约价环比涨90%-95%,高周转分销模式在涨价周期中实现利润指数级放大。

2. 德明利——存储模组龙头

| 归母净利润 | +4660%至+5383% | ||

| 营收 |

核心逻辑:受益于AI服务器需求爆发,存储价格持续上涨。公司前期低价囤货充足(2025年末存货70.58亿元),涨价周期中毛利率大幅提升。

3. 强一股份——探针卡龙头

| 归母净利润 | +655%至+762% |

核心逻辑:全球AI算力芯片测试需求快速增长,成熟MEMS探针卡产品订单持续放量,同时2025年已发货但未确认收入的存量订单在Q1集中确认。

二、高增长确认(增速50%-200%级别)

这类公司兼具技术壁垒+业绩确定性,增长质量更高,估值也相对合理。

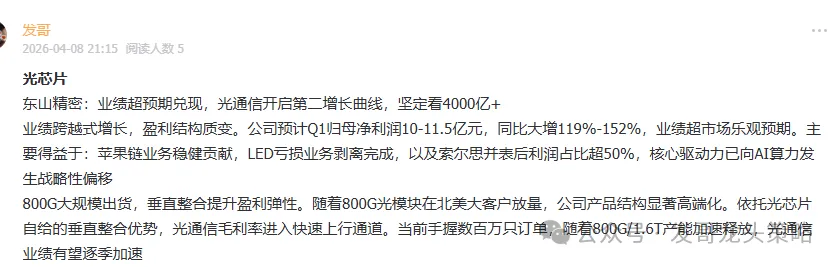

4. 东山精密——光模块龙头

| 归母净利润 | +119%至+152% |

核心逻辑:AI算力需求强劲,驱动AI基础设施投资加速,公司光模块产品不断导入新的大客户,成为新的核心利润增长点。

5. 胜宏科技——AI PCB全球第一

| 净利润 | +277.68% |

核心逻辑:在全球人工智能算力PCB、高阶HDI细分领域均位列第一。突破70层以上高多层板量产技术,前瞻布局224Gbps信号传输材料。通过收购MFS集团补齐柔性电路板短板,实现国内外产能双向赋能。

6. 兆易创新——存储芯片设计龙头

| 营收增速 | ||

| 净利润 |

核心逻辑:NOR Flash全球第二,DRAM采购额2026年达57.1亿元(同比增近4倍),定制化存储2026年有望量产贡献收入。

特点:相比分销/模组类公司,兆易创新有40%+的毛利率和核心技术壁垒,业绩确定性更高,但弹性相对较小。

三、基础设施/运力环节(稳健高增长)

这类公司受益于AI服务器、交换机等基础设施建设的确定性需求。

7. 鹏鼎控股——PCB+光模块双轮驱动

最新进展(2026年4月9日业绩说明会):

高阶HDI/HLC产品已打入AI服务器市场并量产,预计2026年AI服务器类产品继续保持强劲增长

SLP产品已切入800G/1.6T光模块高端市场,3.2T产品已进入研发阶段

算力直接客户订单预计2026年为导入元年

人形机器人领域已与头部客户深入合作,电路板产品已有供货

核心逻辑:从传统PCB厂商向AI算力全产业链布局转型,光模块+服务器+机器人三大赛道同步放量。

8. 浪潮信息——服务器全球第二

| 2025年前三季度营收 | ||

| 服务器出货量 | ||

| 液冷PUE |

核心逻辑:从服务器硬件供应商向“系统级AI基础设施与智算整体方案提供商”升级,研发人员占比约45%,SD200超节点AI服务器将Token生成速度带入“10毫秒时代”。

9. 紫光股份——网络+算力全栈

| 营收 | ||

| 新华三营收 |

核心逻辑:全球首发800G CPO交换机并商用,推出DeepSeek大模型一体机。通过增持将新华三控股权提升至近88%,强化协同效率。

💎 核心判断

🏆 如果追求短期业绩爆发力(弹性最大):

香农芯创和德明利是Q1业绩增速最高的标的,但需清醒认识到:87倍增速不可持续,存储“硅周期”魔咒(每4-5年一轮循环)是悬在头上的剑。当前存储价格已处于历史高位,一旦供需逆转,利润弹性会快速收缩。

🏆 如果追求业绩确定性+成长质量(稳健首选):

胜宏科技(AI PCB全球第一,+278%)、东山精密(光模块翻倍增长)、鹏鼎控股(多赛道布局)是更好的选择。这类公司有技术壁垒,不纯粹依赖涨价周期,业绩增长更可持续。

🏆 如果追求估值与成长的平衡:

兆易创新(NOR全球第二+DRAM放量+定制化存储)兼具周期弹性和长期成长逻辑;浪潮信息和紫光股份作为算力基础设施龙头,受益于AI算力建设的确定性需求,估值相对合理。

⚠️ 重要风险提示

存储涨价周期能否持续:业内专家提示,当前存储价格已处历史高位,HBM和DDR5半年内已翻倍,继续上涨空间有限。

高估值风险:香农芯创PE达266倍,市场对高增长的预期已打满。

产业链传导逻辑:大模型调用量的指数级增长推高算力芯片需求,进而带动HBM、DDR5、高速PCB、光模块、探针卡全面放量——这一传导链条仍是2026年AI硬件投资的核心主线。

它是一个帮你“代读”和“精加工”海量券商研报的高效工具。

二、发哥投研社的核心价值:

1、高效的信息过滤器

团队日均查阅500份以上研报,帮你筛选出有“超预期”、“拐点”等价值的信息。

2、省时省力 :

适合没有大量时间阅读原始研报,但又想跟上机构研究逻辑的投资者。

发哥投研社是券商研报的“大众点评”和“省时版”。券商研报信息密度低,阅读门槛高,且动辄几十页,普通人没时间看完。

3、整合一手资源 :

发哥投研社整合数百名分析师资料库及一手路演、会议信息。

是一个优秀的“投资学习工具”和“信息筛选器”。

发哥投研社是“精制便当”:它帮你把几十家券商的几百份报告里的“干货”提炼、整合、解读好,再端到你面前,省时、易懂、视角更综合。

4、信息有稀缺性 :

整合部分专家会议、内部研讨的内容,普通投资者确实难以接触。

在发哥投研社可以获取到:

提供专业的分析框架;

跟踪行业和公司的动态:

发现潜在的投资机会或风险。

5、结构清晰,覆盖全面

【行业研报】【个股研报】【风口研报】【龙虎榜掘金】【消息面早读】【早盘重磅】【午评】【收评】【机构资金动向】等宏观到微观,长短线兼顾。及时获取市场动态、政策解读、机构调研。

尤其是【风口研报】针对当下热门题材,潜力标的的研报具有随风起舞价值。

三、《发哥投研社》内容【个股研报】挖牛回顾

3月28日云南锗、天通

3月28日九安

3月28日新易盛、源杰科技

4月3日德科立

4月3日赣锋锂业

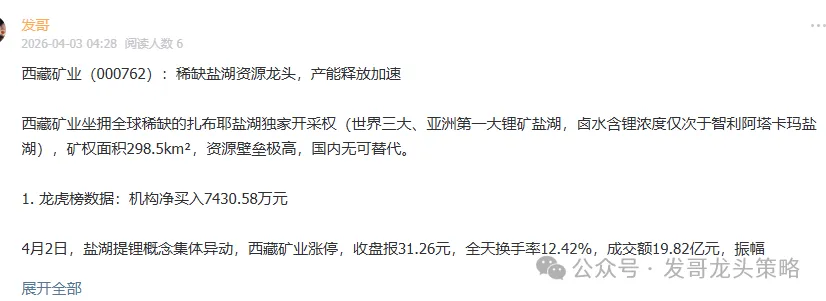

4月3日西藏矿业

4月3日强瑞、东田微、广合科技、中船特气

4月7日航天电器、芯原股、巨石、普源

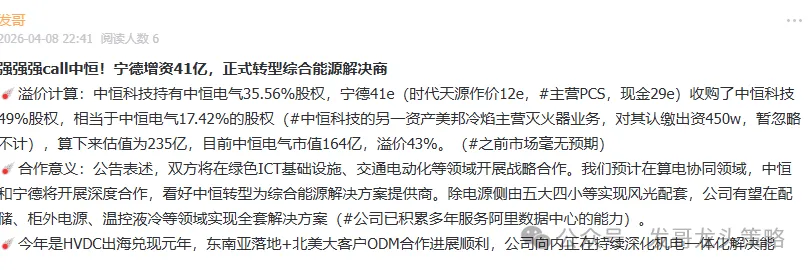

4月8日长江通信 、东山精密、中恒电气

----------------------------------------------------------

知识星球:发哥投研社,4月份初创期大优惠,只需要28元/年,欢迎弟兄们到社区一起交流学习。

观点回顾:

1、从4197我们判断了高点:

2、上周在4130点附近提示了次高点:

3月12日控仓:规避短线高点的风险

3月13日变天了

3月3日周三策略:高点已现,调整开始

3月2日周二策略:形成高点的概率大增