夜雨聆风

夜雨聆风

该文章基于 CB Insights 报告翻译整理完成,略有删改。

原文:https://www.cbinsights.com/research/ai-agent-predictions-2026/

AI 智能体正在企业中实际落地使用。到 2026 年,资金、招聘和并购将流向使智能体真正运作的各个层面。

下面,我们将确定 5 个高增长势头的市场方向,这些方向讲述了智能体厂商在哪里上线运行、生产中出现了什么问题,以及资金接下来流向何处。

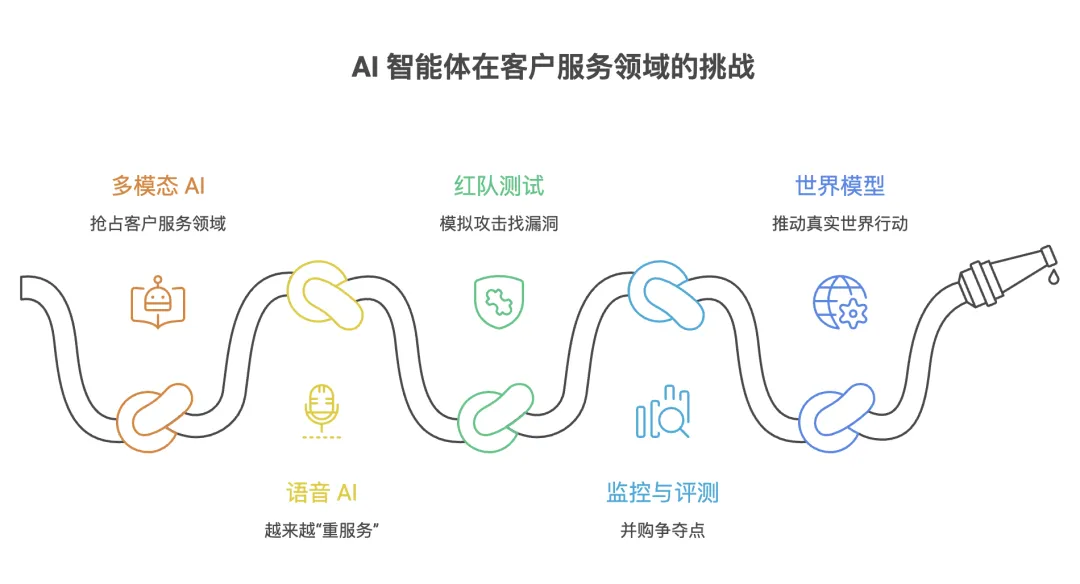

1. 能听、能说、能看、能读的多模态 AI 智能体,会在客户服务领域抢到最多地盘

2. 语音 AI 上线越来越重服务:厂商甚至要派工程师到现场帮你部署和调试

3. 企业上线 AI 智能体前,持续做红队测试(不断模拟攻击找漏洞)会变成标配

4. 用来“看清 AI 智能体在干什么、表现好不好”的监控与评测工具,会成为并购争夺点

5. 世界模型会推动下一代能在真实世界里行动的 AI 智能体(比如机器人类)

多模态 AI 智能体会在客户服务抢到最多地盘

2026 年,客户服务的 AI 厮杀将在多模态领域决出胜负。语音是关键的战场,因其成本高、对延迟容忍度低。能够精准处理语音并无缝扩展到文本、图像和文档的智能体,将定义企业支持的未来。

这场竞争的赌注很大。客户服务是企业 AI 智能体采用的第一大领域。虽然大多数私有市场的收入领先者都是在生成式 AI 浪潮之前成立的,但原生 AI 智能体正在迅速崛起。像 Sierra(成立于 2023 年)和 Crescendo(成立于 2024 年)这样的公司,已经进入了收入排名前十。

老牌公司也在行动,要么推出 AI 解决方案,要么收购初创企业。总体来看,市场上 54% 的公司都是 2023 年以后成立的。

新兴企业 Decagon和 Giga 都在加大工程能力投入,以实现实时语音功能。

收入领先者 PolyAI 的 CEO Nikola Mrkšić 向我们解释说:

“以语音为先并不仅仅是音频问题,而是关于延迟容忍度、中断处理和对话轮换逻辑,这些都内嵌在架构中。文本智能体加上语音只是增加了一种模式;它们并没有为此重新设计……到了 2026 年,处理数百万通话的企业会选择那些已经大规模解决了抢话和静音检测问题的厂商。”

除了语音技术的突破,赢家还会实现渠道和模式的统一。领先的智能体将能够无缝切换语音和文本,同时还能理解更丰富的输入,比如文档、图片和视频。Sierra 和 Crescendo 已经强调了多渠道和多模态的定位,这表明下一阶段的竞争将从渠道覆盖转向多模态表现。

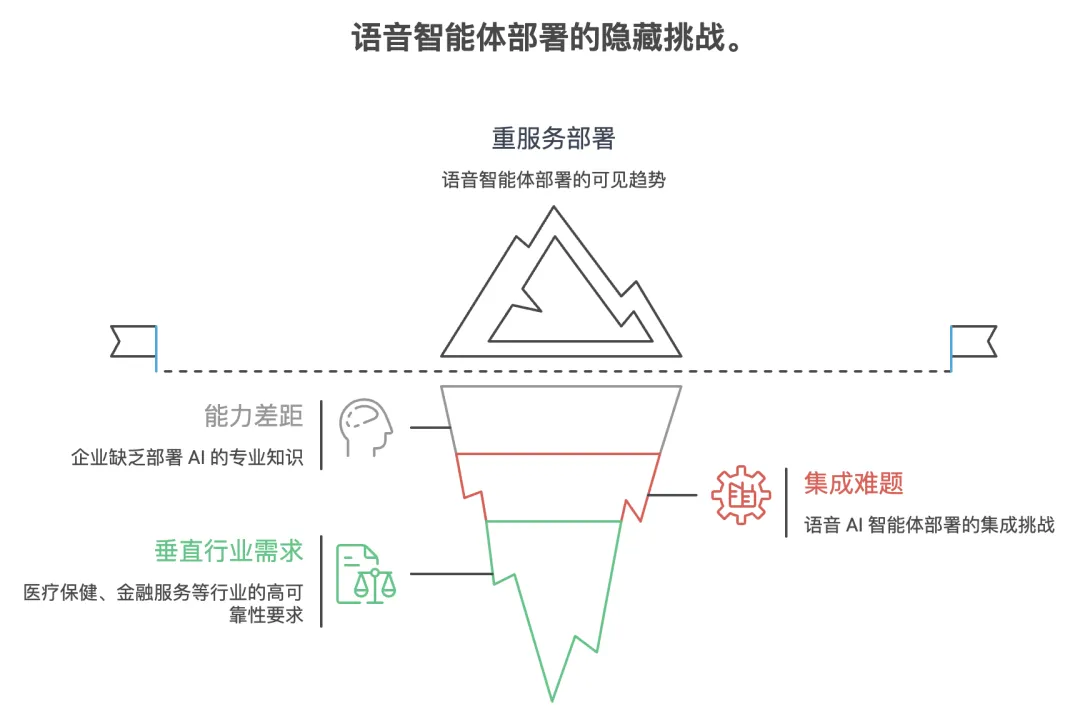

语音智能体部署趋向重服务

厂商派遣工程师驻场支持

语音智能体开发平台正从开发者主导的模式转向重服务的企业部署。

尽管这一趋势在整个开发层面都有体现,但在该市场尤为明显。CB Insights 的招聘动向数据显示,语音智能体初创企业中招聘信号最强的,主要集中在招募前沿部署工程师、解决方案架构师和部署策略师。ElevenLabs、Deepgram、Bland AI、Vapi 和 Synthflow AI 等领先企业,均在组建专门的实施团队。

大多数企业仍未准备好部署超出基础文本生成式智能体的 AI 能力。在我们 2025 年第四季度的企业调查中,65% 的受访者表示内部专业知识不足,59% 指出集成难题是智能体部署的主要障碍。

正因为有这个能力差距,语音 AI 厂商以后会越来越多地把工程师直接派到客户现场帮忙落地,这会成为最主要的卖法/推广方式。

我们的招聘洞察智能体显示,医疗保健、金融服务、快餐连锁和公共部门是语音 AI 供应商主要瞄准的垂直行业。这些行业需要复杂的集成和高可靠性门槛,而自助模式难以满足这些要求。

派遣工程师现场解决这些差距的初创公司,将赢得自助平台无法获得的订单。如果能锁定企业合同,这种利润上的权衡是值得的。

持续红队演练将成为企业部署智能体的标配

一批新的安全厂商,正在智能体上线前和上线运行中对智能体做“压力测试”。从平均 Mosaic 评分来看,“智能体安全与风险管理”这个市场在所有“部署相关市场”里排在前 10%;而且这个市场里 62% 的公司都是 2022 年之后才成立的。

企业的需求很明确:根据我们 2025 年 Q4 的调研,企业在选择智能体供应商时,最看重的第一因素就是数据隐私与安全。

智能体和 Copilot 不一样:智能体可以执行代码、调用 API、在系统之间搬运数据,还能在没有人工参与的情况下做决定。智能体能用到的每一个工具,都可能成为攻击入口。比如 2025 年 10 月 Salesforce 的 Agentforce 出现过一个严重漏洞,说明攻击者可以用“提示注入”(prompt injection)绕过防护,通过智能体自己的“数据接入/摄取流程”把敏感的 CRM 数据偷走。

要保护智能体,需要一种新的红队方式——重点不是只测“它说得对不对”,而是要测它拿到权限和工具后会做什么。

红队演练(也就是模拟攻击,在真正的对手动手前先把漏洞找出来)已经成了顶尖智能体安全初创公司的核心工作。很多初创公司在组建有进攻性安全经验的团队,专门研究新出现的智能体漏洞,比如:提示注入、越狱、智能体劫持、多模态攻击等。

像 Virtue AI 这样的厂商,正在为生产环境里的智能体搭建持续红队系统,用它来测试智能体在多步骤推理和工具调用过程中的动态行为。

初创公司不会把这块市场全吃掉。大厂已经开始通过“买买买”进入这个领域。

比如,Palo Alto Networks 在 2025 年 4 月 收购了 AI 安全初创公司 Protect AI,并在内部组建专门的 AI 安全研究团队;Check Point 也在同月收购了 Lakera;F5 则在 2025 年 9 月 收购了 Calypso AI。

对企业买家来说,这一波整合意味着:智能体安全工具以后会越来越多地被打包进他们本来就在用的平台里。所以企业在评估独立的智能体安全厂商时,要考虑一个问题:这些能力会不会很快就在现有技术栈里“原生自带”了。

对企业的并购/投资团队来说,想收购那些真正有差异化能力的智能体安全初创公司,窗口期正在快速变窄。

智能体可观测性与评估工具

将成为并购“主战场”

“智能体可观测性与评估”(也就是监控智能体在干什么、表现好不好、有没有出问题)正在变成一个很关键、很适合并购的新市场。各个赛道的头部公司都在抢着收购相关初创公司,用来监控和评估智能体行为。

整体来看,2025 年智能体相关并购数量同比暴涨 10 倍,接近 100 笔交易。按市场分类,从 2024 年以来,并购最活跃的方向包括:编码(13 笔)、智能体构建平台(7 笔)、招聘(5 笔)。这说明并购兴趣几乎覆盖了智能体技术栈的各个层面:

平台型公司通过收购,来巩固自己的位置——因为智能体正在重塑现有工作流程;垂直行业玩家通过收购,把“智能体式能力”塞进自己面向特定行业/场景的产品里。

对大厂来说,“可靠性工具”尤其关键,因为所有上线智能体的公司都会遇到同一个问题:怎么让人信得过。

在“智能体可观测性与评估”这块,已经发生了一批典型并购:

安全公司 Snyk 收购了 Invariant Labs 可观测性平台 Coralogix 收购了 Aporia 模型实验室 Anthropic 通过“收购式招聘”吸纳了 HumanLoop 数据库厂商 ClickHouse 收购了 Langfuse

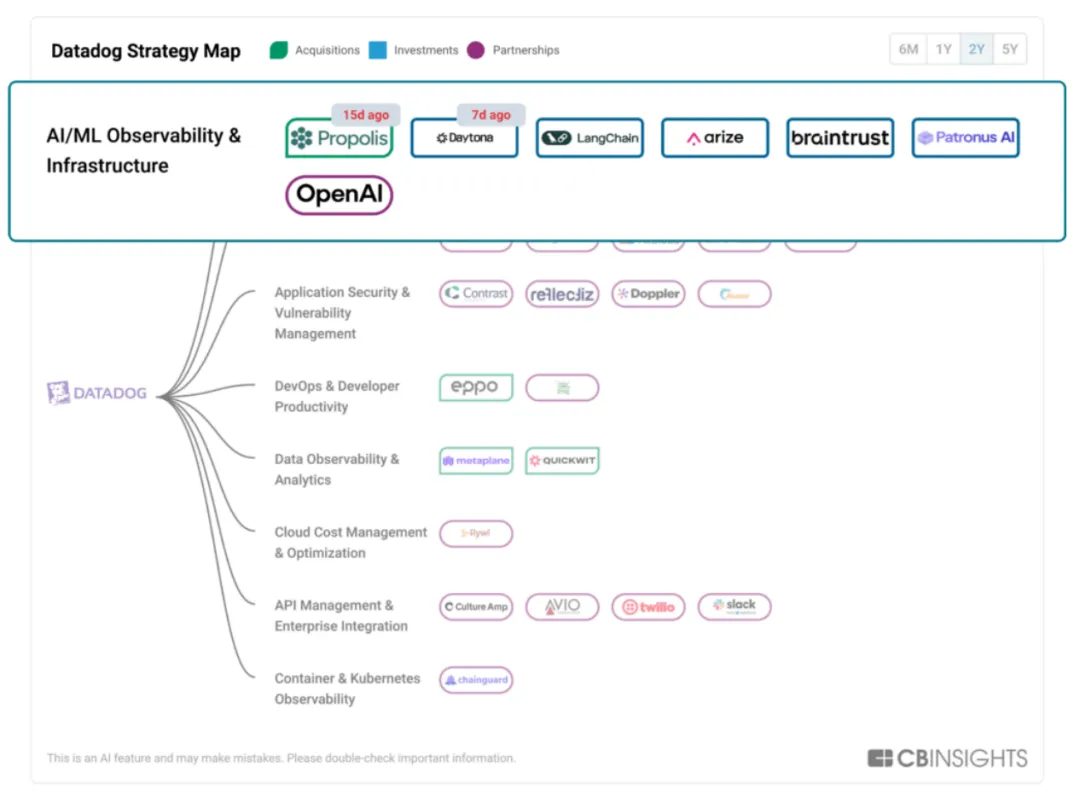

另外,监控/可观测性巨头 Datadog 自 2024 年以来已投资了 4 家智能体可观测性公司(LangChain、Arize、Braintrust、Patronus AI)。

同样,我们也预测企业软件巨头 Salesforce 和 Workday(两者在 2025 年分别做了 9 起和 4 起智能体相关收购,属于最活跃的买家)也会盯上可靠性工具,来降低客户部署智能体的风险。Workday Ventures 还和 Datadog 一起,投资了 LangChain 在 2025 年 10 月 的 B 轮融资。

Bessemer Venture Partners 在他们的报告里说,评估是企业部署 AI 时最大的、而且至今还没解决的瓶颈之一。这家投资机构还预测:到 2026 年,AI 评估会变得更“私有化”、更“有依据”、也更“可信”,从而让企业 AI 的部署规模直接放大 10 倍。

世界模型将驱动下一代物理智能体

到 2026 年,世界模型会成为“仿真 + 数据生成”的关键底座,推动物理智能体在机器人、自动驾驶、制造业等领域落地。

世界模型指的是一类 AI 系统,用来模拟物理世界怎么运行——比如重力、摩擦、物体碰撞等。这样一来,机器人、车辆、工厂系统这些物理智能体,就能先在虚拟环境里“彩排”动作,再去真实世界里执行,降低风险、提升效率。

投资和人才信号也说明这不是噱头,而是真需求:

这个方向吸引了顶级 AI 人才参与,包括:李飞飞(前 Google 副总裁)、Yann LeCun(前 Meta 首席 AI 科学家)和 Jeff Bezos(亚马逊创始人)。

我们已经在看到围绕“世界模型 + 物理智能体”技术栈的采用、招聘和交易在发生:

车联网/出行:Soar Robotics 正在用 Archetype AI 的 Newton 基础模型,通过车辆传感器数据理解物理世界,让车辆能对路况、交通模式、危险进行更强的实时信息互通。

机器人:Agility Robotics、Figure AI 和 Boston Dynamics 在用 Nvidia 的世界基础模型做仿真和合成数据生成(NVIDIA 在 2025 财年 Q3 财报电话会上也重点提到)。 制造业:Project Prometheus 收购了 General Agents,用来部署能自主管理工厂运营的智能体。与此同时,Archetype AI 也在招聘,准备打造面向物理智能体的专用框架——也就是能处理工业环境中实时传感器和视频数据的系统。 自动驾驶:Waymo 正在招聘机器学习工程师,方向包括“4D 世界模型”和“仿真到现实迁移”。它在 2 月发布的世界模型方案(基于 Google 的 Genie 3)可以生成高度逼真的环境,让驾驶智能体在真正上路前,就先把复杂场景练熟。

这些物理智能体应用背后,也离不开一个正在增长的“世界模型实验室”市场。很多实验室会聚焦不同领域,比如空间智能、自动驾驶、视频生成、具身智能等。