夜雨聆风

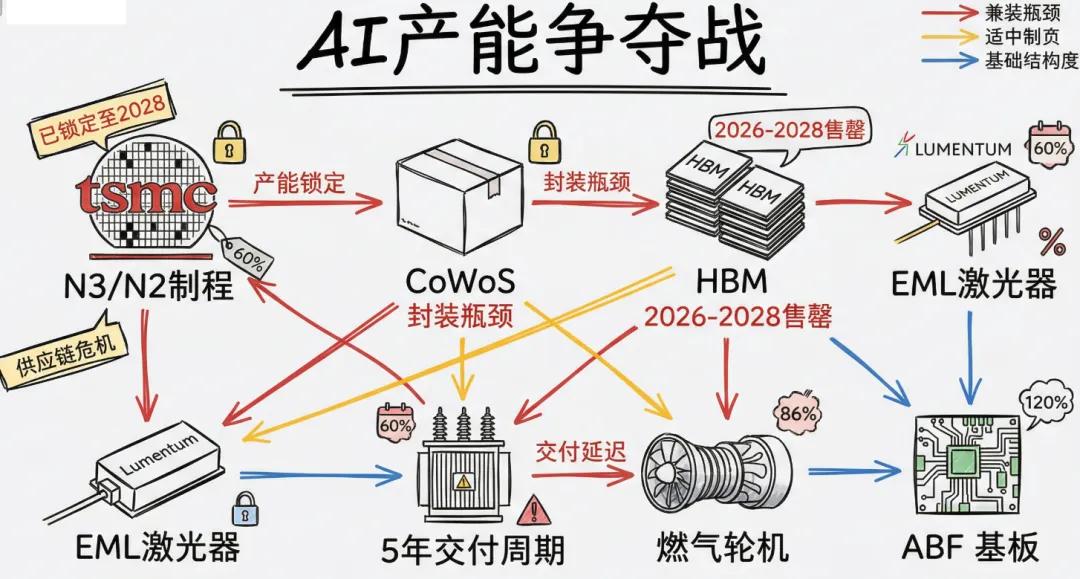

夜雨聆风2026 年,AI 基础设施的竞赛已经进入白热化阶段。但这场竞赛的胜负,可能不再取决于谁的算法更先进,而是谁能抢到关键零部件的产能。

从台积电的先进封装到变压器,从HBM到燃气轮机,整个供应链都在经历前所未有的产能紧张。更严峻的是,这些产能大多已经被提前锁定到 2027 年甚至 2028 年。

我们梳理了八个关键的产能瓶颈,试图呈现这场供应链危机的全貌。

一、台积电 CoWoS:AI 芯片的封装困局

CoWoS(Chip-on-Wafer-on-Substrate)是台积电的先进封装技术,也是目前 AI 芯片生产中最严重的瓶颈之一。

产能数据很能说明问题。2024 年底,台积电的 CoWoS 产能约为每月 3.5 万片晶圆。到 2025 年底,这个数字增长到 8 万片,涨幅超过一倍。2026 年底的目标是 11.5 万到 13 万片,2027 年预计达到 14.5 万片。

但即便是这样的扩张速度,仍然远远跟不上需求。Nvidia 一家就锁定了台积电 2025-2026 年超过 60% 的 CoWoS 总产能,用于 Blackwell 和即将推出的 Rubin 架构。

产能已经售罄到 2026 年底,并持续预订到 2027 年。Google也是因为CoWoS产能不足,TPU的产能没有达到他们的预期。

这个瓶颈的影响是全局性的。即使客户拿到了晶圆分配,也可能因为封装产能不足而无法出货。台积电已经开始将部分简单工序外包给 ASE 和 Amkor 等第三方封测厂,但这只是杯水车薪。

台积电正在嘉义和台南建设新的封装设施(AP7 和 AP8),同时也在亚利桑那州规划 CoWoS 产能,希望在美国本土实现从晶圆制造到先进封装的完整解决方案。但新产能的爬坡需要时间,2026-2027 年的紧张局面很难缓解。

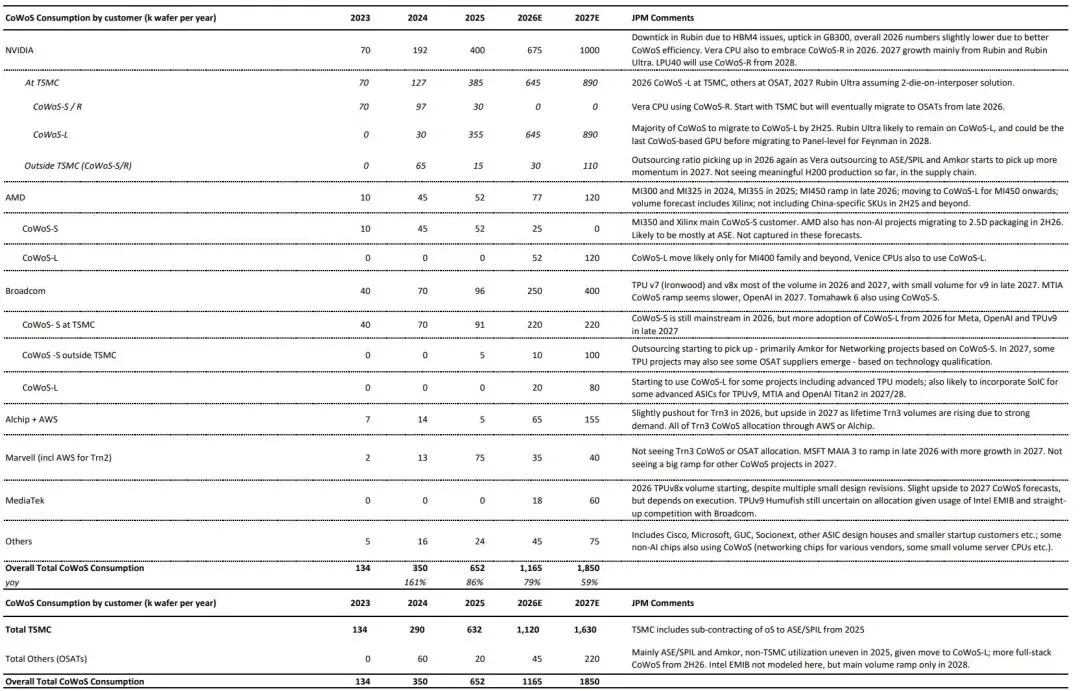

下图是JPM最新的报告中,各大厂在台积的产能分布:

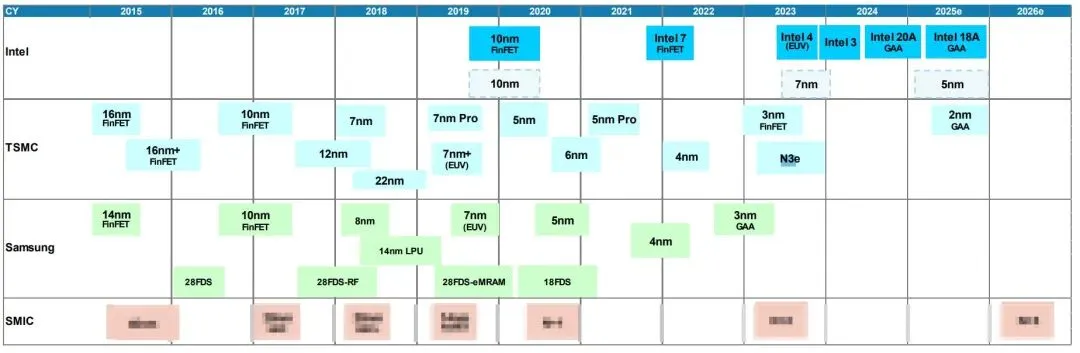

二、台积电晶圆产能:N3 和 N2 的争夺战

如果说 CoWoS 是封装瓶颈,那么台积电的 N3(3nm)和 N2(2nm)制程就是晶圆制造的瓶颈。

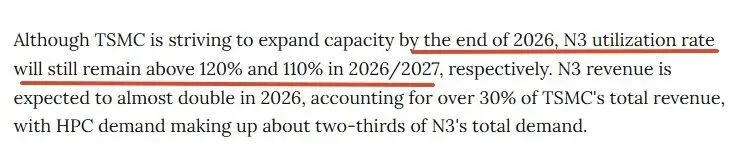

2026 年,AI 相关需求已经占据了接近 60% 的 N3 产能,剩余 40% 主要用于智能手机和 CPU。更关键的是,台积电通过优化工艺层转移等方式,已经将有效利用率推到了极限。

到 2027 年,情况会更加极端。AI 需求预计将占据 86% 的 N3 晶圆产出,几乎完全挤出智能手机和 CPU 订单。部分智能手机产品线被迫提前转向 N2,但这更多是因为产能紧张,而非原本的技术路线图。

所有主要 AI 加速器都在 2026 年同时向 N3 迁移:Nvidia 的 Rubin、Google 的 TPU v7/v8、AWS 的 Trainium 3、AMD 的 MI350X。这种集中迁移造成了前所未有的产能压力。

主要 HPC 客户的 N3 和 N2 产能已经被预订到 2027 年。Broadcom 的高管确认,台积电的先进制程产能已经被预订到 2028 年。

N2 制程的情况也类似。台积电在 2025 年第四季度开始量产 N2,初始产能为每月 9 万到 10 万片晶圆。N2 采用 GAA(全环绕栅极)纳米片晶体管架构,相比 3nm 提供 10-15% 的速度提升或 25-30% 的功耗降低。

但 Apple 已经锁定了 2026-2027 年超过 50% 的早期 N2 产能分配,用于其 A20/A20 Pro 芯片。AMD、联发科和高通的旗舰产品也将在 2026 年采用 N2。

JPMorgan 预测,台积电 N3 的利用率在 2026 年和 2027 年将保持在 120% 和 110% 以上。这意味着台积电正在通过超额排产的方式,榨取每一点可能的产能。

台积电在这场产能争夺战中扮演着“造王者”的角色,决定着谁能拿到多少产能分配。对于那些无法获得足够 N3 产能的客户,要么延长现有产品周期,要么直接迁移到 N2 平台。

三、HBM :被完全锁定的 2026-2028

高带宽内存(HBM)可能是所有瓶颈中最严重的一个。

三大厂商——SK Hynix、Samsung 和 Micron——的 2026 年 HBM 产能已经完全售罄。Micron 在 2026 财年第一季度财报中明确确认:所有 HBM 产品(包括 HBM4)的 2026 日历年价格和产量已经全部锁定。

主要超大规模云厂商和 GPU 巨头通过长期合同锁定了 100% 的 2026 年 HBM4 产能。订单已经排到 2027-2028 年。行业普遍预期,这种极端短缺要到 2028 年才会缓解。

三家厂商都在大规模扩产。SK Hynix(2025 年第三季度市场份额 53%)将投资增加到此前宣布数字的 4 倍以上,并将当前描述为“AI 内存超级周期”。Samsung(市场份额 35%)在 2026 年的产能扩张约 50%,已经将 1c DRAM 产能扩展到每月 6 万片晶圆,专门用于 HBM4 生产。Micron(市场份额 11%)的资本支出增加到约 200 亿美元,主要用于提升 HBM 产能和先进 DRAM 节点。(具体数据可星球查看)

但即便如此,三家厂商都承认无法满足所有客户需求。

价格方面的变化同样惊人。单个 HBM3E 模块的售价约为 60-100 美元,而相同容量的普通 DDR5 DRAM 只需要 5-10 美元。Samsung 和 SK Hynix 将 HBM3E 的 2026 年合同价格提高了近 20%。普通 DRAM 的合同价格在 2026 年第一季度飙升 90-95% 后,第二季度预计再涨 58-63%。

更严重的问题是产能挤压效应。HBM 正在挤占普通 DRAM 产能。Micron 指出,HBM 与 DDR5 晶圆产能的转换比为 3:1,意味着每增加一份 HBM 产能,就会直接压缩三份通用内存供应。2026 年,HBM 占据了约 23% 的 DRAM 晶圆产能。

HBM3E 每个封装堆叠 12 个 DRAM 芯片,即将推出的 HBM4 将增加到 16 个芯片每封装。这意味着每一代 AI 加速器都会消耗更多的 DRAM 芯片,即使芯片总数保持不变。

SemiAnalysis 估计,内存将从 2023-2024 年占超大规模云厂商总支出的约 8%,飙升到 2026 年的近 30%,2027 年的压力会更大。

OpenAI 的 Stargate 项目在 2025 年 10 月与 Samsung 和 SK Hynix 签署了意向书,最终将供应每月 90 万片 DRAM 晶圆。仅 Stargate 项目一个,就将消耗全球 DRAM 产出的 40%。

四、Lumentum 的激光器

最近国内外的光都被炒上天了,大家应该都知道EML也是很缺了。

EML 是 800G 和 1.6T 收发器内部的核心组件,负责将电信号转换为光信号。Lumentum 控制着全球 50-60% 的 EML 供应,目前供应短缺约 30%,所有产能都被长期协议锁定。

产能已经售罄到 2027 年。Coherent的 Book-to-bill 比率(订单与出货量之比)超过 4:1,意味着订单是出货量的 4 倍以上。

2026 年 3 月,Nvidia 对 Lumentum 和 Coherent 进行了 20 亿美元的战略投资。投资包括多年供应协议和产能权利,专注于下一代 AI 集群的光学器件。

Lumentum 的财务表现也印证了这种供需失衡。2026 财年第二季度(截至 2025 年 12 月),营收 6.655 亿美元,同比增长 65%。第三季度指引接近 8 亿美元,同比增长近 85%。非 GAAP 运营利润率扩大到 25.2%,毛利率从 2024 年的 30% 多提升到 42.5%。

股价的涨幅更加惊人。从 2025 年初的 70-80 美元飙升到 2026 年 3 月超过 800 美元,刚看了下股价已经是900美元了,涨幅惊人。

技术路线图方面,Lumentum 在 2026 年 3 月正式推出了 1.6T DR4 OSFP 可插拔收发器,使用 200G 每通道的 EML 技术,带宽是 800G 一代的两倍。2024-2026 年是 800G 的大规模部署阶段,1.6T 从 2025 年开始过渡,预计 2027 年成为标准。

更激进的是,行业甚至还没有完全量产 1.6T,3.2 Tbps 收发器就已经在开发中。Nvidia 的 Rubin 平台从设计之初就集成了硅光子网络。

Lumentum 在 2026 年宣布了在北卡罗来纳州格林斯伯勒的重大国内扩张计划,旨在满足美国政府“可信供应链”的要求。

虽然有多家初创公司和现有厂商正在推动硅光子技术作为 Lumentum 的磷化铟激光器的替代方案,但截至 2026 年,磷化铟 EML 因其在高温下的卓越性能仍然是 1.6T 的首选。Nvidia 对 EML 产能的战略锁定已经将交付周期推到了 2027 年以后。

五、ABF 基板:被忽视的关键材料

ABF(Ajinomoto Build-up Film)是 Ajinomoto(味之素)开发的一种半导体层间绝缘材料。这家以调味品闻名的日本公司,实际上控制着 AI 芯片供应链中的一个关键环节。

ABF 在高端 AI 服务器和 HPC 级 FC-BGA 基板中占据主导地位。市场份额经常被引用为 96%,尽管这个数字没有出现在 Ajinomoto 的官方投资者关系材料中。

随着 AI CPU、GPU 和 ASIC 迭代到新一代,它们正在推动基板尺寸和层数急剧增加。上游材料(玻璃纤维布、铜箔、钻头)的供应约束正在创造瓶颈。ABF 基板供应在 2026 年正在迅速收紧。

CCL(覆铜板)的交付周期已经延长到关键细分市场的 24 周或更长。基板价格持续每季度上涨 3-7%。

主要基板制造商都在大规模扩产。Ibiden(全球高性能 FC-BGA 基板的领导者)在 2026 年 2 月批准了总计约 5000 亿日元(33 亿美元)的资本支出计划,时间跨度为 2026-2028 财年。当 Ibiden 扩张价值 5000 亿日元的基板产能时,对 ABF 的需求会同步放大。

台湾最大的基板制造商 Unimicron 将 2026 年的年度资本支出提高到创纪录的 340 亿新台币,并警告第二季度的价格上涨将进一步加速,以抵消上游成本通胀。这促使客户签订长期协议来锁定供应。

Samsung Electro-Mechanics 加速了玻璃基板的时间表,设备采购和安装提前到 2026 年 9 月,试点生产线提前了整整一个季度启动。

2026 年 3 月 31 日,英国基金 Palliser Capital 宣布成为 Ajinomoto 的前 25 大股东之一,并要求 ABF 半导体层间绝缘材料价格上涨超过 30%。他们的论点是:Ajinomoto 目前的估值倍数低于其客户 Ibiden(购买 ABF 的基板制造商)。

目前没有公开信息表明高端 AI 服务器和 HPC 级 FC-BGA 基板会大规模转移出 ABF。这意味着 Ajinomoto 在可预见的未来仍将保持其垄断地位。

六、变压器

在所有瓶颈中,变压器可能是最容易被忽视但影响最深远的一个。大摩还专门出过一个“变压器超级周期”的分析。

美国近半数计划于 2026 年上线的数据中心项目面临延迟或取消风险。约 12 GW 的数据中心容量预计在 2026 年上线,但只有约 5 GW(约三分之一)目前正在积极建设中。剩余 11 GW 仍然处于宣布状态,没有可见的进展。

交付周期的恶化令人震惊。2020 年前,高功率变压器的交付通常需要 24-30 个月。2026 年现在,等待期可以延长到长达 5 年。这对 AI 数据中心来说是灾难性的,因为它们的部署周期通常在 18 个月以内。

需求规模同样惊人。现代 AI 数据中心的功耗可以超过 100 MW 每设施,部分超大规模园区的目标是 1 GW 集群。Micron 在新加坡的 240 亿美元晶圆厂可能需要 500 台变压器——超过任何单一制造商年产量的两倍以上。

这里存在一个巨大的矛盾。Alphabet、Amazon、Meta 和 Microsoft 预计 2026 年在 AI 容量上花费超过 6500 亿美元。但资金无法解决变压器制造、输电线路审批或发电并网的时间线。电气基础设施占数据中心总成本不到 10%,但却是进度的关键路径。

供应链方面,美国对中国的依赖程度很高。从中国进口的高功率变压器从 2022 年的不到 1500 台跃升到 2025 年的 8000 多台。中国还供应美国电池进口的 40% 以上。尽管有十年的回流倡议,美国的电气设备制造能力仍然不足。

一些公司在最终批准前就提前订购设备,其他公司从废弃的能源设施翻新旧变压器。Crusoe 等公司决定依赖国内采购和组装,以防止计划中断。

这个问题不仅限于美国。欧洲数据中心协会在其《2026 年欧洲数据中心状况》报告中警告,能源可用性已经是该行业增长的主要瓶颈,引用了网络拥堵、连接时间长和 AI 工作负载需求增加等因素。

七、燃气轮机

AI 数据中心的电力需求催生了对天然气发电的巨大需求,但燃气轮机的供应正在成为新的瓶颈。这个我们之前写过非常多了。

目前从订购到收到燃气轮机需要 6 年。Wood Mackenzie 发现,到 2028 年之后,近期建设窗口将无法再下新订单。这意味着尚未下订单的公司面临一个硬性上限:何时能让新的燃气发电上线。

价格方面,相对于 2019 年,燃气轮机价格预计到 2026 年底将上涨 195%。

主要科技公司都在大举投资天然气发电。Microsoft 在 2026 年 4 月 1 日宣布在德克萨斯州西部建设 70 亿美元的天然气发电厂,位于 Permian Basin 附近的 Pecos,初始发电量 2500 MW,最终可扩展到 5 GW,计划使用 GE Vernova 设备,预计 2027 年投入运营。

Google 确认与 Crusoe 合作在德克萨斯州北部建设 933 MW 的天然气发电厂。

Meta 的投资规模最大。在路易斯安那州的 Hyperion 数据中心增加 7 座新的天然气发电厂,总计 10 座天然气设施,提供超过 7.46 GW 的电力。这将使路易斯安那州的电网增加 30% 以上。Hyperion 项目的总投资为 270 亿美元。

技术选择方面,Dolphin Research 的分析认为有三大支柱技术:

燃气发动机的资本支出最低(约 1.4 美元每瓦),部署速度快,将占据“争分夺秒”的需求,主导中小型项目。

燃气轮机(联合循环)随着 OEM 产能在未来几年释放,其低平准化能源成本和高效率将重新确立在大型 AI 数据中心基载中的主导地位。

SOFC(固体氧化物燃料电池)随着规模化降低资本支出,其“速度加高效低碳”的特性将在有严格 ESG、占地面积和部署需求的站点中脱颖而出。

但市场也会认为这种策略面临风险:如果 AI 产品需求趋于平稳,或者大型语言模型的经济性发生变化,公司可能会留下巨大的、专用的发电资产无处可去。但其实不用这么担心,如果最终电网可以正常接入了,那燃气轮机就可以当做备用和调峰来使用。

八、T-Glass 玻璃纤维布

T-Glass(玻璃纤维布)是 PCB(印刷电路板)制造的关键材料,直接影响 ABF 基板和 CCL(覆铜板)的生产。

T-Glass 的短缺正在扼制 CoWoS 基板的供应。Nittobo(日东纺)延迟了产能爬坡,这创造了一个级联效应:即使台积电有晶圆和封装产能,基板材料短缺也会限制最终产出。

CCL 的交付周期已经延长到关键细分市场的 24 周或更长。基板价格持续每季度上涨 3-7%。

台湾的供应链正在承受压力。多家台湾公司在 2025 年表示,AI 服务器、数据中心和高速网络设备的投资和升级正在推动对 ABF 基板、CCL、玻璃纤维布和铜箔的需求。

有个观点我们在星球说过很多次了,现在大厂们的竞争,不论是NV/谷歌/AMD等,还是OpenAI/Anthropic,供应链管理已经成了一个非常重要的壁垒。

END

点击了解活动详情

点击了解活动详情往期精选:

请点下【♡】给小编加鸡腿