夜雨聆风

夜雨聆风2026年,AI Agent出现后,阿里巴巴立刻火急火燎的在春节上线了千问点奶茶,生怕错过了AI Agent的风口,导致流量被其它购物App给吸走了。基于之前已经为大众所熟知的商业逻辑:流量既销量,这个做法无可厚非,但是,AI Agent时代的来临,它重构的商业逻辑,恰恰不是流量既销量。这篇文章会给出一个完整的、涵盖线上线下零售逻辑的模型,帮助你更好的看待零售整体的变化趋势。

一、最初的零售:信息差和空间距离带来的价差

1、最早的商业形态:只有差价,没有体验

• 商人在A地低价进货运到B地高价卖出

• 核心就是:信息不对称 + 地理阻隔

• 顾客买的是“能买到”,不是“好不好逛”

这一阶段:

• 没有体验可言

• 没有效率可言(路远、慢、贵)

• 唯一的竞争就是:谁的差价更小、谁更“值”

极致性价比 = 零售的原始基因

2、商业成熟:分化为体验端与效率端

当商品足够多、信息不再完全闭塞,市场才开始分叉:

1. 一部分商家往体验走

装修、服务、氛围、品牌、社交

→ 左边:深度体验

2. 一部分商家往效率走

标准化、规模化、去中间商、极致低价

→ 右边:超高效率

我把上面的这个模型称为“PEE零售商业进化逻辑模型”

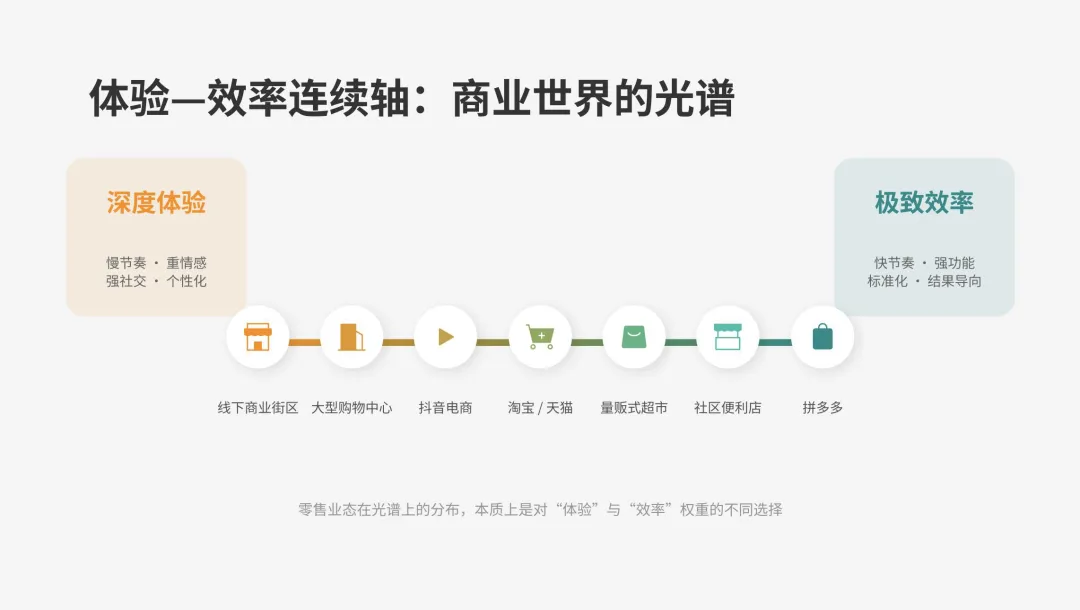

二、零售商业进化到今天是一条“体验VS效率”的连续轴

你可以想象一条轴:

● 体验端 (左侧): 核心是过程、个性、情感连接和意外惊喜,愿意为此投入时间。

● 效率端 (右侧): 核心是任务、标准、确定性和结果,追求用最少时间成本完成。

也就是:

越往左,越花时间、越重情绪、越个性化;

越往右,越省时间、越标准化、越直奔结果。

然后尝试把下面的零售商业模式放到轴上:

1. 线下商业街区 / 市集 / 特色小店

2. 大型购物中心(综合体)

3. 抖音电商(内容/主播/兴趣电商)

4. 淘宝(店铺/搜索/逛逛)

5. 量贩式超市(Costco、沃尔玛、山姆)

6. 社区便利店(7-11、美宜佳、楼下小店)

7. 拼多多(货品/比价/工厂货)

于是,你可以得到下面这个图:

我这么划分是有核心理由的:

体验 = 时间成本 + 情绪价值 + 个性化

效率 = 时间压缩 + 标准化 + 去情绪化

两者天然互斥:

• 要沉浸式体验,就不能快

• 要极致快,就必须砍掉情绪、个性、冗余

三、不同零售商业模式的核心站位

1)商业街区 / 市集

• 体验拉满:闲逛、氛围、社交、偶遇、审美、情绪

• 效率最低:没有明确目的,逛大于买

→ 最左

2)购物中心

• 有体验:餐饮、娱乐、逛街、约会

• 也有效率:品牌集中、动线清晰

→ 体验略降,效率略升

3)抖音电商

• 线上版“逛街+刷街”

• 买是副产品,刷是目的

• 个性化极强,但决策慢、比价难

→ 线上体验端顶点

4)淘宝

• 可搜(效率),可逛(体验)

• 有店铺人格,也有标准化商品

→ 体验与效率的中线平衡点

5)量贩超市

• 标准化、大包装、自助、少服务

• 目的性强,买完就走

→ 效率明显高于体验

6)社区便利店

• 极度就近、极度快速

• 几乎无体验,纯功能性

→ 效率再上一级

7)拼多多

• 只看货、比价、同款、低价

• 无店铺情感、无内容沉浸、无闲逛空间

• 平台逻辑就是:用最快速度完成最低成本交易

→ 最右,极致效率

四、AI Agent冲击的其实是“效率端”

当AI Agent出现时,很多自媒体在鼓吹现有的销售模式,例如小红书、抖音、淘宝的商业模式要死了。我觉得吧,有影响,但是不会颠覆。更像一个强大的“增量渠道”和“效率放大器”。我们可以从AI Agent对于零售“提升”与“压制”两个方面来理解这场变革。

提升方面:

AI Agent的核心价值在于它将零售从“人找货”的搜索模式,升级为“模型替你选货”的决策模式,极大地提升了效率和体验的上限。

1. 消费决策效率的极致提升

● 从搜索到对话: 过去,用户需要在搜索框输入关键词,然后浏览、比价、看评测。现在,通过AI Agent,复杂的购物决策被压缩成一句自然语言指令,例如“帮我选一款适合油皮的粉底,预算500元以内”。AI会直接给出筛选后的最优解,将决策过程从“浏览10个页面”简化为“接受3个推荐”。

● 全链路自动化: AI Agent正在从“会回答”走向“会执行”。它不仅能推荐商品,还能在对话内完成下单、支付甚至安排配送,实现了从需求触发到履约完成的闭环。

2. 零售运营的降本增效

线下门店智能化: AI Agent通过“指导人类工作”的模式,让线下门店也接入了智能网络。例如,系统可以向佩戴智能耳机的店员下发补货、陈列等标准化指令,并核验执行结果,以较低成本实现了“具身智能”的落地,显著提升了运营效率和风控能力。

压制方面:

1. 压制了传统“流量入口”的价值

● 电商平台“管道化”风险: 当消费者的决策前移到AI层,传统电商平台(如淘宝、京东)可能退化为单纯的“履约仓库”。AI成为了新的“守门人”,掌握了交易的“最终解释权”,而电商平台最核心的“流量分发权”和“搜索排序”护城河被大大削弱。

● 搜索引擎面临转型: 谷歌等传统搜索引擎的商业模式也面临冲击。其搜索广告的“实际佣金率”远高于早期AI Agent的交易佣金,如果无法主导Agent购物,其高利润模式将受到严重侵蚀

2. 压制了“人为主导”的购物过程

决策权转移: 尽管目前AI更多是辅助角色,决策权仍以人为主导,但“模型替你选货”的趋势已经开始。这压制了消费者在“逛”的过程中自主发现、比较和决策的乐趣,而这正是“体验向”购物的核心

请注意,上面这些,其实都是在影响效率端,体验端不太影响。

● 效率端被极致拉伸: AI Agent将“效率向”购物的体验推向了新的高度。像拼多多这样的平台,其AI战略完全服务于“降本增效”,通过“多多试衣间”等功能大幅缩短决策链路,使其在效率端的地位更加稳固和极致。

● 体验端被重新定义: AI并没有消灭“体验向”购物,而是为其创造了新的形式。抖音的AI推荐和“对话式购物”让“逛”的体验更加沉浸和个性化,用户在与AI的互动中获得情感满足和意外惊喜。这实际上是在数字世界里,用新的方式满足了“体验”需求。

五、AI Agent来临,中小型零售企业的机会与坚守

看完上面的逻辑,你会发现,其实超大型零售企业,要么占据效率端,要么占据体验端,各占一头。而哪一头更赚钱,取决于消费者的状态。

举一个当下的例子,AI替代白领 → 收入↓→更追求性价比;同时闲暇↑→更想逛/杀时间

1. 趋势一:收入收缩 → 极致性价比刚需(利好拼多多)

• 白领失业/降薪:非必需消费砍掉、只买刚需、只看低价

• 消费行为:理性、决策快、比价狠、复购低

• 利好:拼多多(极致低价、效率、刚需)

• 利空:抖音(高毛利、冲动、非必需)、淘宝中高端

2. 趋势二:闲暇暴增 → 杀时间/体验需求(利好抖音)

• 失业/半失业:时间极多、需要娱乐、社交、情绪价值

• 购物变成:打发无聊、社交陪伴、寻找小确幸

• 利好:抖音(内容、直播、沉浸式、社交感)

• 利空:纯效率平台(太无聊、不能杀时间)

而楼下社区商超的机会呢?就是不太贵,但立刻可以买到,而且和小区的人熟悉,购物体验无可取代。

“体验-效率轴”,是一个连续的轴,由于物理空间的限制,每一段商业模式都会长存,至于具体段的具体商家,竞争对手其实是同一段轴的人,做好自己,不被干掉、不下牌桌,才是长久之计。