夜雨聆风

夜雨聆风

2026年4月,AI行业发生了一场“静默革命”。没有发布会,没有技术演示,没有万众瞩目的产品首发——只有价格标签上的数字悄然上浮。

来源:网络

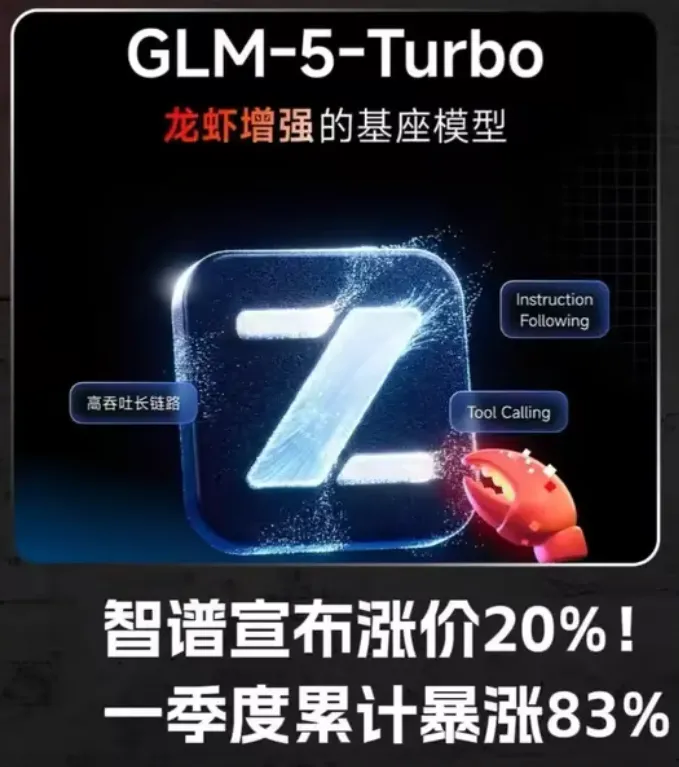

过去两周,腾讯云、阿里云、百度智能云三大云服务商相继宣布AI算力产品价格上调。腾讯云年内两次涨价,混元HY2.0 Instruct模型的输入价格从0.0008元/千Tokens上调至0.004505元/千Tokens,涨幅高达463.13% 。阿里云随后跟上,算力卡产品上涨5%至34%,文件存储产品上涨30%,新价格4月18日起执行。百度智能云同样将AI算力服务上调5%至30%。更早之前的1月,亚马逊AWS已宣布EC2服务涨价15%,谷歌云也对部分服务价格上调,最高涨幅达100%。就在腾讯云官宣涨价的前一天,智谱宣布GLM再度提价10%,此前一季度已累计提价83%。

来源:网络

这不是一次孤立的价格调整。这是一场由AI智能体应用爆发引发的成本重构,标志着中国AI产业正式告别“免费公测时代”。算力从“补贴品”变成了“硬通货”,按Token计费正在成为行业新规则。

01

为什么“免费午餐”吃不下去了?

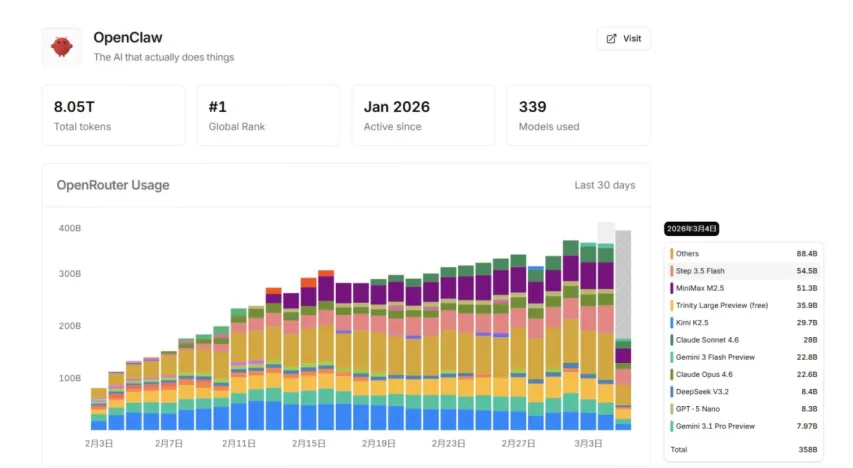

算力涨价的根源,在于需求端的指数级膨胀。AI智能体(Agent)的爆发式应用,正在以前所未有的速度消耗Token——大模型的基本计量单位。一位业内人士解释,在DeepSeek时代,大模型主要服务于对话场景,用户提问、模型回答,Token消耗是线性的。而现在AI智能体需要执行复杂任务,模型思考链路很长,还会进行大量自我纠错、循环调用和工具使用,每完成一次复杂操作,背后都是海量的Token在燃烧。

图:OpenClaw的Token 消耗量(截至2026/3/4)

资料来源:OpenRouter,国盛证券

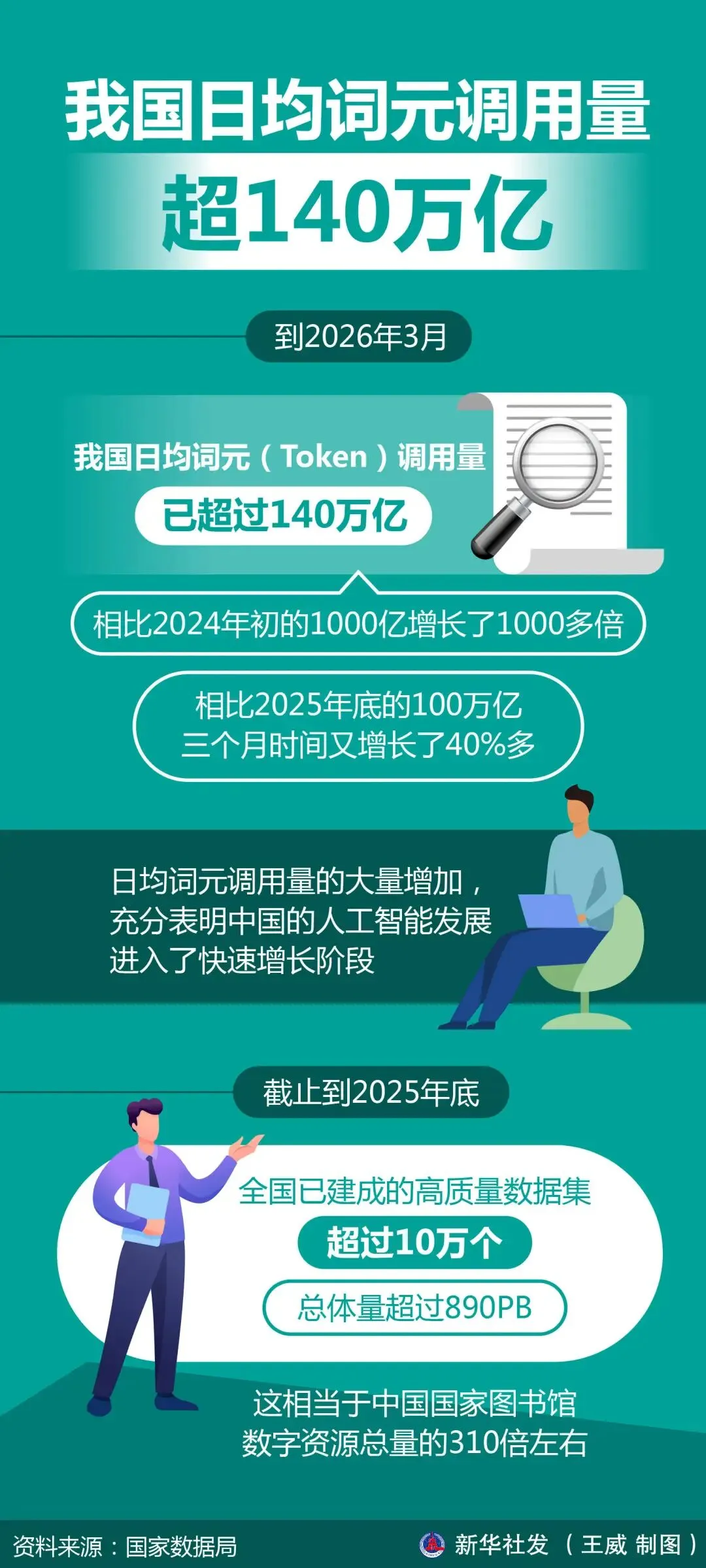

国家数据局的数据印证了这一点:2026年3月,中国日均Token调用量突破140万亿,相较2024年初的1000亿增长超千倍。从供需关系看,算力已经从“充裕”变成了“紧缺”。腾讯云在公告中给出的涨价理由是“全球AI算力需求持续激增,核心硬件供应链成本大幅上涨”。这不是托词,而是事实。

来源:新华社

与此同时,AI推理的物理成本正在被重新审视。加拿大皇家科学院院士李明指出,一个AI推理query耗电18瓦时,是传统谷歌搜索(0.3瓦时)的60倍。EPRI的研究数据显示,训练GPT-3耗费近1300兆瓦时电力,相当于美国130户家庭一年的用电量,而训练GPT-4的耗电量约为GPT-3的50倍。维持AI增长所需的计算能力大约每100天翻一番。

过去,云计算行业靠规模效应和技术迭代持续压低成本,用低价换市场的策略跑马圈地。但在AI时代,这一逻辑正在失效。AI算力不再是标准化的通用资源,而正转变为稀缺性战略资产。有分析师指出,云服务定价正在从成本加成模式转向价值定价模式。

来源:网络

腾讯集团副总裁、政企业务总裁李强在3月份的媒体交流会上表示:“无论在国内还是全球,供应链和硬件成本均呈上升趋势,对云计算价格形成直接影响。未来一段时间,算力价格整体上行或将成为趋势。”

02

Yupp的陨落:当商业模式被AI本身消灭

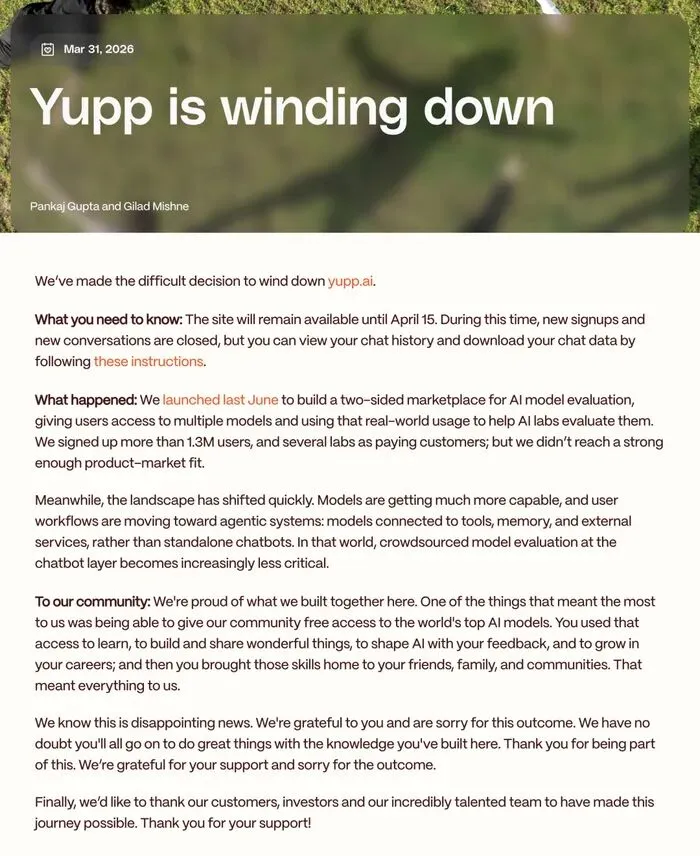

如果说算力涨价是“物理成本”在倒逼行业转向,那么Yupp的倒闭则揭示了另一个更残酷的真相:纯信息差的AI生意正在快速消亡。

来源:网络

Yupp,一家瞄准AI模型评测赛道的创业公司,在2024年完成了3300万美元(约合2.2亿元)的豪华种子轮融资。投资阵容堪称硅谷全明星:a16z合伙人Chris Dixon领投,Google首席科学家Jeff Dean、Twitter联合创始人Biz Stone、Perplexity CEO Aravind Srinivas等超过45位天使投资人跟投。创始人Pankaj Gupta来自Twitter、Google、Coinbase;联合创始人Gilad Mishne曾是GoogleX的机器学习负责人;首席科学家Jimmy Lin是MIT博士、滑铁卢大学教授。

来源:网络

Yupp的商业逻辑很清晰:通过免费向用户提供ChatGPT、Claude、Gemini等超过500种模型的对比服务,收集用户的偏好反馈数据,再将这些数据出售给模型厂商用于后训练优化。平台迅速吸引了超过130万注册用户。

然后,AI杀死了AI。

2025年以来,AI行业的交互范式发生了根本性转变——从Chatbot(聊天机器人)转向Agent(智能体)系统。用户的需求从“哪个模型回答得更好”变成了“哪个Agent能更好地完成任务”。Yupp赖以生存的模型对比评测逻辑一夜之间失效。与此同时,主流大模型能力差距快速收窄,用户跨模型比对的动机显著减弱。更致命的是,Yupp依靠的免费+返现增长模式,在高昂的算力成本面前难以为继。

来源:网络

2026年3月31日,Yupp宣布将于4月15日正式关闭。从成立到关门,仅存活22个月。创始人Gupta在告别博客中写道:“我们的产品与市场契合度不够高。”而真正的死因,比这句话要残酷得多——投资人的钱还没花完,AI技术的演进就让其市场不复存在,这一切发生在短短几个月之间。

Yupp并非孤例。同期,OpenAI旗下文生视频模型Sora项目运营25个月后关停,年运维成本超50亿美元,而累计应用内收入仅约210万美元。中国信通院数据显示,截至2025年9月全球人工智能企业达37664家,但行业正经历高强度洗牌。有分析指出,AI技术演进呈指数级加速,而企业成长需要匹配商业验证、组织建设与现金流管理等多重周期,二者错配正在加剧淘汰率。

03

Token经济学:算力成了新的“货币”

当AI从“玩具”变成“工具”,从“可选项”变成“必选项”,付费便不再是心理障碍,而是效率成本的自然延伸。读懂这层变化的,不仅是用户。

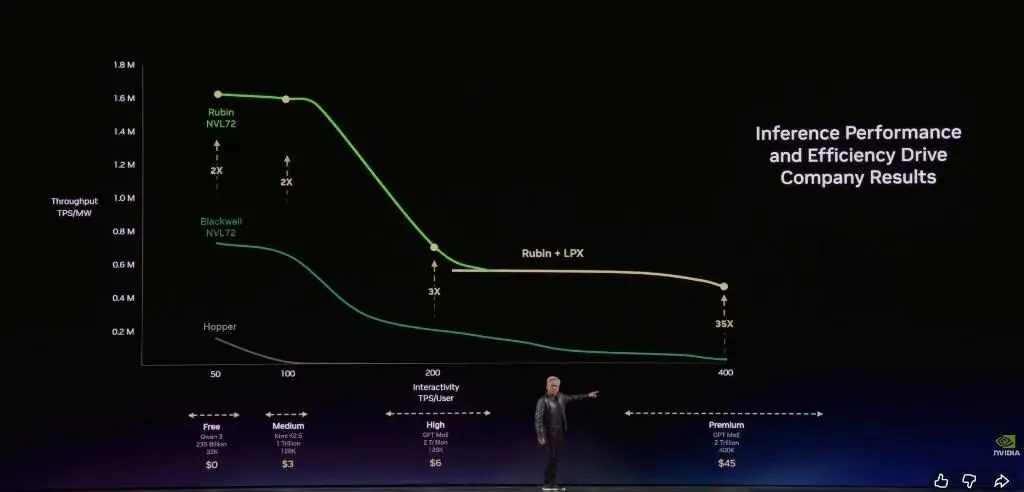

在2026年3月的英伟达GTC大会上,黄仁勋提出了一个核心论断:未来的数据中心将不再是存储文件的仓库,而是生产Token的“工厂”。他甚至预测,未来硅谷公司的招聘筹码中将包含“年度Token预算”,其价值可能相当于基础薪资的一半,用以支持工程师实现10倍效率提升。黄仁勋将2027年的市场需求预期从去年的5000亿美元大幅上调至至少1万亿美元。

来源:网络

算力的商业逻辑正在发生根本性转变。过去衡量数据中心的价值看存储容量和计算峰值,未来则看每瓦电力能产出多少Token,以及这些Token能卖到什么价格。

智谱CEO张鹏在中关村论坛年会上直言:“调整价格是为了回归正常的商业价值,长期低价竞争不利于行业发展。”他说这番话的背景是:智谱API定价在一季度提升了83%,但市场依然供不应求,调用量反而增长了400%。这说明,在算力供给严重短缺的当下,用户对价格的敏感度已经让位于对能力的依赖。

来源:网络

从商业模式看,AI行业的收费逻辑正在经历系统性重构。在B端软件市场,传统的“一次性买断”或“按账号席位订阅”模式正在被“基础订阅+按Token消耗收费”或“AI增值模块独立收费”所取代。有基金经理指出,C端真实请求中约80%可以用成本较低的“快速模式”覆盖,剩余20%的复杂请求才需要调用大参数的“专家模式”,分层机制可以实现算力分层调度。华夏工联网智能技术研究院院长王喜文预测,未来免费模型将满足轻量需求,付费才可解锁高速、长文本、专业能力。

“哑铃型”商业范式正在成为行业共识:一端是面向轻量需求的免费或低价基础服务,另一端是面向专业场景的高价值付费服务。这种分层策略不是“割韭菜”,而是算力供给约束下的理性调整。

04

对创业者的启示

云厂商集体涨价和Yupp倒闭,看似两个孤立事件,实则指向同一个方向:AI创业的叙事正在从“模型参数”转向“物理落地”。

过去两年,AI公司通过免费服务跑马圈地,靠的是资本输血和算力补贴。但当算力从“便宜”变成“昂贵”,当Token从“免费资源”变成“硬通货”,纯信息差、纯流量逻辑的商业模式正在快速失效。Yupp的失败揭示了一个残酷的现实:如果你的商业模式建立在AI本身的“缝隙”之上,那么当AI进化时,你的缝隙就会消失。

来源:网络

对于正在AI赛道上创业的人来说,以下三点值得冷静思考:

第一,算力成本正在成为核心竞争力。 Token不再是可以被忽略的边际成本。那些依赖高频调用大模型API、但没有核心定价权或差异化场景的应用,将面临巨大的成本压力。一个月几十万甚至几百万的Token账单,足以拖垮一家早期公司。如果你的产品不能产生足够的用户价值来覆盖算力成本,那么涨价潮就是你的淘汰潮。

第二,纯信息差的生意正在消亡。 Yupp的教训说明,在AI领域,做一个“中间人”是危险的。当大模型本身的能力在快速迭代,当技术范式在几个月内发生切换,任何建立在“模型之间的缝隙”上的商业模式,都会被技术演进本身吞没。真正有壁垒的生意,要么是掌握算力基础设施(云厂商、芯片厂商),要么是在物理世界中解决真实问题——无论是工业检测、医疗影像还是智能硬件,物理世界的“摩擦力”是AI无法轻易消除的。

第三,“免费”不再是获客的唯一手段,价值验证才是。 当行业从“烧钱获客”转向“商业化变现”,创业公司需要更早地思考:用户愿意为什么付费?什么场景下的AI应用能产生真实的经济价值?智谱在涨价83%后调用量反而增长了400%,说明只要你的产品足够强,用户是愿意付费的。但前提是——你的产品确实足够强。

我们一直强调一个观点:在AI的“软叙事”退潮之后,“硬实力”才是真正的护城河。 无论是算力基础设施、物理世界的硬件落地,还是垂直行业的深度解决方案,都比“做一个AI评测平台”更经得起时间的考验。

算力涨价不是暂时的市场波动,而是AI产业从“青春期”走向“成年期”的标志。当行业开始按Token收费,当商业模式必须自洽于物理成本,AI创业才算真正进入了“成年人的世界”。在这个世界里,补贴的午餐结束了,剩下来的,是真正愿意为价值付费的人。