夜雨聆风

夜雨聆风

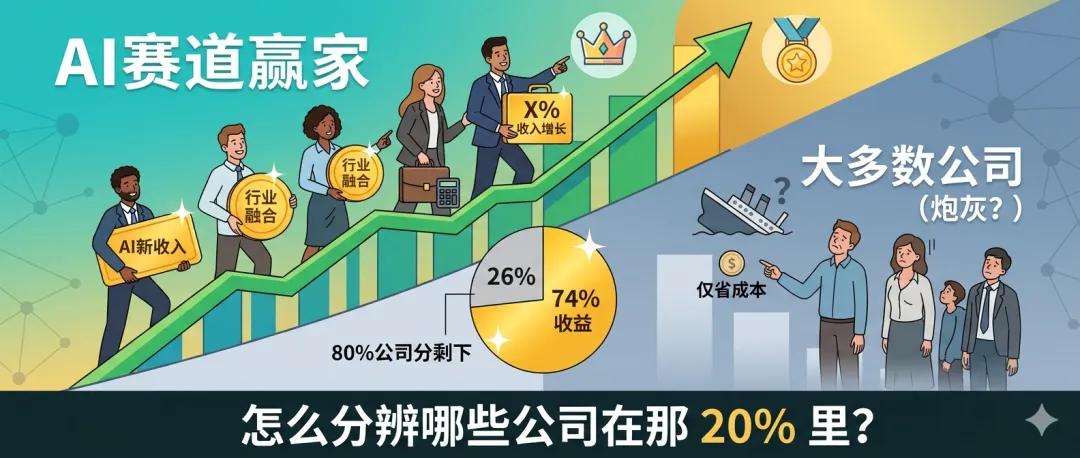

🔴 上篇我们讲了PwC的核心发现:AI的74%收益被20%的公司拿走。 这篇回答更实际的问题:怎么分辨哪些上市公司在那20%里?

⛽ 软件ETF(IGV)年初至今跌28%,但Palantir过去一年涨了135%。 同一个赛道,天壤之别。选对了翻倍,选错了腰斩。

📊 Capital Economics的分类框架很好用:AI赛道的公司分三种——建AI的、用AI的、被AI颠覆的。 你买的是哪一种?

上篇我们用PwC的数据证明了一件事:AI赛道不是"大家都受益"——是赢家通吃。

这篇聊怎么把这个认知变成钱。

先搞清楚一个分类框架

Capital Economics的高级市场经济学家James Reilly提了一个简洁的框架:AI赛道的公司只有三种——Enablers(建AI的)、Adopters(用AI的)、Disrupted(被AI颠覆的)。

Barclays的分析师补了一句扎心的话: "革命性技术的赢家和输家,往往需要好几年才能看清楚。"

但有些信号已经出现了。

第一类:建AI的(Enablers)

这是目前最确定的赢家——不管谁的AI产品最终胜出,它们都在卖铲子。

英伟达(NVDA): 2025年全年收入

Broadcom(AVGO): 定制AI芯片业务锁定了长期客户(Google TPU等),预计2027年仅定制芯片销售就达$1000亿。客户一旦签约就是多代芯片的合作。还有Anthropic的多吉瓦TPU协议在加持。

CoreWeave(CRWV): 最接近"纯AI基础设施"的标的。2022年几乎没收入,2025年

判断标准: 看资本支出趋势。Goldman Sachs估计2026年超级计算公司资本支出达$5270亿,而且过去两年共识预期每年都被实际支出大幅超越。只要AI基础设施投资还在增长,这一类公司就还在赢。

第二类:用AI赚钱的(Adopters)

这是PwC报告最核心的发现所在——不是所有"用了AI"的公司都是赢家。 只有用AI做了不同事情的才是。

怎么分辨?PwC给了几个具体指标:

指标一:AI是否创造了新收入,而不只是省了成本。

问一个简单问题:"这家公司因为AI而卖出了什么以前卖不出的东西?"如果答案是"没有,只是效率高了一点"——它大概率在那80%。

正面案例: Anthropic用Claude Code+Managed Agents从"卖模型API"扩展到"卖Agent运行时平台"——全新的收入线。Palantir用AIP帮企业在自己数据上跑AI Agent——收入增长70%。

反面案例: 很多SaaS公司只是在产品里加了个"AI助手"按钮,但核心产品和定价模式没变。

指标二:AI是否帮公司进入了新市场。

PwC发现"行业融合"是AI绩效的最强单一因子。一家银行用AI进入保险定价,一家制造商用AI直接向客户卖预测性维护服务——这些才是真正的AI增长。

指标三:CEO在财报会上怎么说AI。

如果CEO说的是"我们对AI的前景很兴奋"——空话,80%。如果CEO说的是"AI贡献了X%的新增收入"或"AI帮我们进入了Y市场"——实话,可能是20%。

Morgan Stanley的建议很明确:**"投资有定价权的AI采用者。市场还没有充分认识到,AI能力的非线性增长会放大采用者的收益。"**

第三类:被AI颠覆的(Disrupted)

这一类最危险——它们可能今天看起来还行,但正在被AI掏空地基。

信号一:核心产品被AI Agent替代。 上周我们写过——Anthropic的Managed Agents让AI可以直接完成任务(修Bug、发邮件、做研究),传统SaaS"展示信息"的价值被压缩。软件ETF(IGV)年初至今跌28%不是偶然。

信号二:按席位收费模式受到挑战。 如果一个$0.08/小时的AI Agent能做以前需要5个人用5个SaaS工具才能做的事,企业为什么继续买席位?

信号三:Mythos级别的AI能力直接冲击核心业务。 Anthropic的Mythos Preview在几周内发现了每个主流系统的零日漏洞——Qualys跌13%、Cloudflare跌11%、Zscaler跌8.6%。不是因为这些公司不好,而是因为市场在重估"AI时代安全公司的价值上限"。

但这里有一个重要的反面: CrowdStrike和Palo Alto Networks是Mythos的合作伙伴——它们能最快拿到最强的AI能力,反而可能变得更强。被颠覆的是不能适应的公司,不是整个行业。

判断一家公司是"被AI颠覆"还是"被AI增强",看一个东西:它的核心产品是在"帮人做决定"还是"帮人完成任务"? 前者更容易被替代(AI可以直接做决定),后者更难(AI需要工具来执行)。

一个实操的检查清单

投资AI赛道的公司之前,问自己这几个问题:

关于收入质量:

AI是否创造了全新的收入线?还是只是让现有收入"效率高了一点"? 公司的AI收入增速是在加速还是在减速? CEO在财报会上能说出AI贡献的具体数字吗?

关于竞争壁垒:

这家公司的AI优势来自数据、来自工具、还是来自品牌?数据壁垒最深,品牌壁垒最浅。 竞争对手复制它的AI能力需要多久?如果答案是"几个月"——壁垒不够。

关于估值合理性:

AI带来的增长是否已经被股价完全反映了?Palantir涨了135%但前瞻市盈率110倍——这个增长预期要兑现多少年? 被错杀的"被颠覆者"中有没有能转型的?Adobe前瞻市盈率只有15倍,但AI生成内容的使用量在三倍速增长。

关于行业位置:

它是"建AI的"(卖铲子)、"用AI的"(挖金子)还是"被AI颠覆的"(被铲子挖的)? 如果是"用AI的"——它在PwC的框架里更像那20%还是那80%?

几个值得关注的方向

基础设施层(高确定性): 英伟达、Broadcom、CoreWeave——AI资本支出还在加速,这些公司的收入增长确定性最高。风险是估值已经不便宜,以及Musk Terafab项目等替代方案的潜在冲击。

平台层(高增长): Anthropic(如果IPO,$3800亿目标估值)、Palantir、ServiceNow——这些公司在定义"AI怎么在企业里落地"。风险是估值极高,需要持续兑现增长。

被错杀的转型者(高赔率): Adobe(前瞻P/E 15倍,AI使用量三倍增长)、UiPath(RPA→AI Agent管理平台Maestro)、GitLab(80%毛利率,P/S低于6倍)——市场因为"AI会颠覆SaaS"的恐慌把它们砸到了便宜的位置,但如果它们能成功转型,回报最大。

中国AI出海(独立逻辑): 腾讯(金融科技+云+AI广告)、阿里(AI改造电商+Wan视频模型+稳定币布局)——中国AI公司在海外市场的渗透率被严重低估。Morningstar把腾讯和阿里都列为当前被低估的AI标的。

一句话总结

AI赛道不缺故事,缺的是分辨故事和事实的能力。

74%的AI收益被20%的公司拿走——这意味着你买错了AI股票,不但不赚钱,可能还会亏钱。

三个问题帮你做判断:它是建AI的、用AI的、还是被AI颠覆的?如果是用AI的——它用AI做了什么不同的事?CEO能说出AI贡献的具体数字吗?

问完这三个问题,你大概就知道它在哪个梯队了。

以上内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。