夜雨聆风

夜雨聆风

AI科普馆部分垂类内容转移至👆

【长三角人工智能联盟】公众号,快点进去瞧瞧!

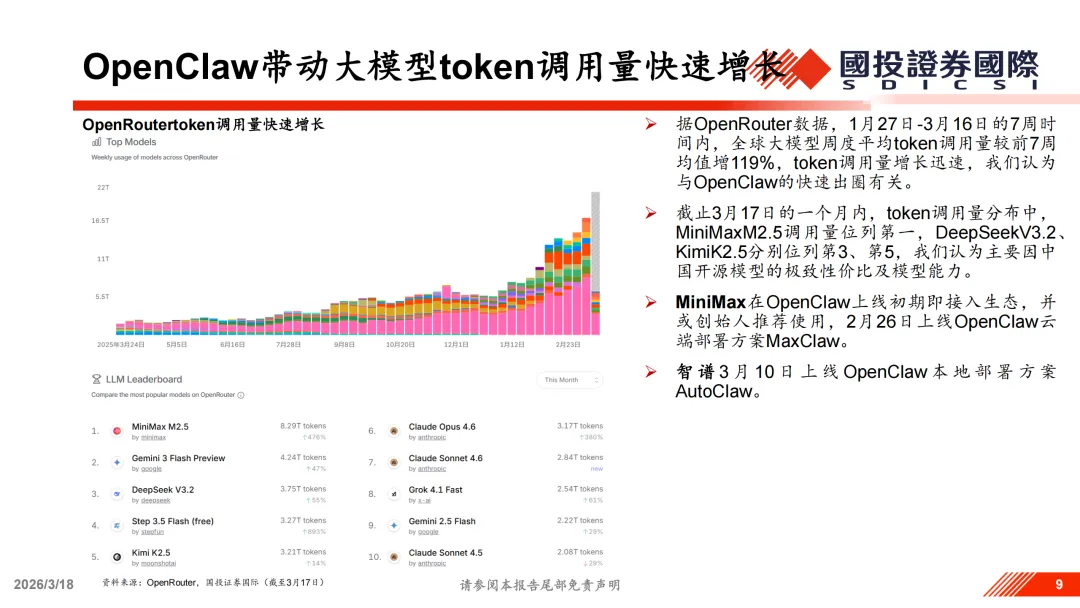

当OpenClaw在2026年初横空出世时,没人想到一个开源AI助手能掀起如此巨浪。但数据不会说谎——全球大模型周度token调用量在7周内暴涨119%,MiniMax、智谱、阿里、腾讯等国内巨头纷纷押注。这背后,是一场关于AI Agent生态主导权的争夺战,也是投资者必须看懂的新一轮产业变局。

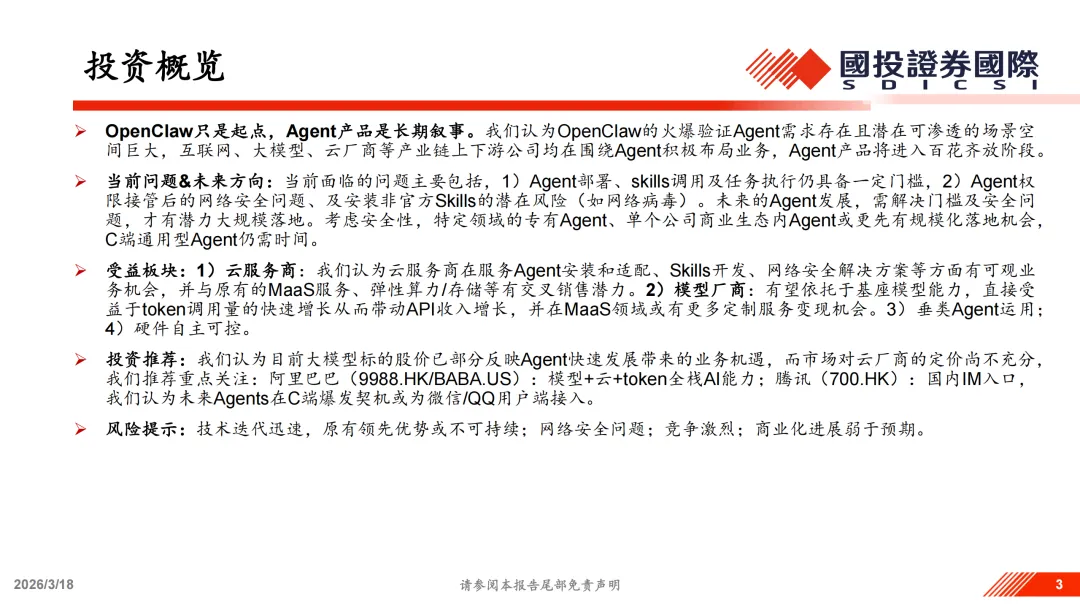

国投证券这份24页的深度报告,不仅拆解了OpenClaw的技术架构与产业格局,更给出了明确的投资地图:云服务商被低估,大模型厂商已部分定价,垂类应用与国产硬件暗藏机会。

一、OpenClaw是什么?Agent时代的"操作系统"

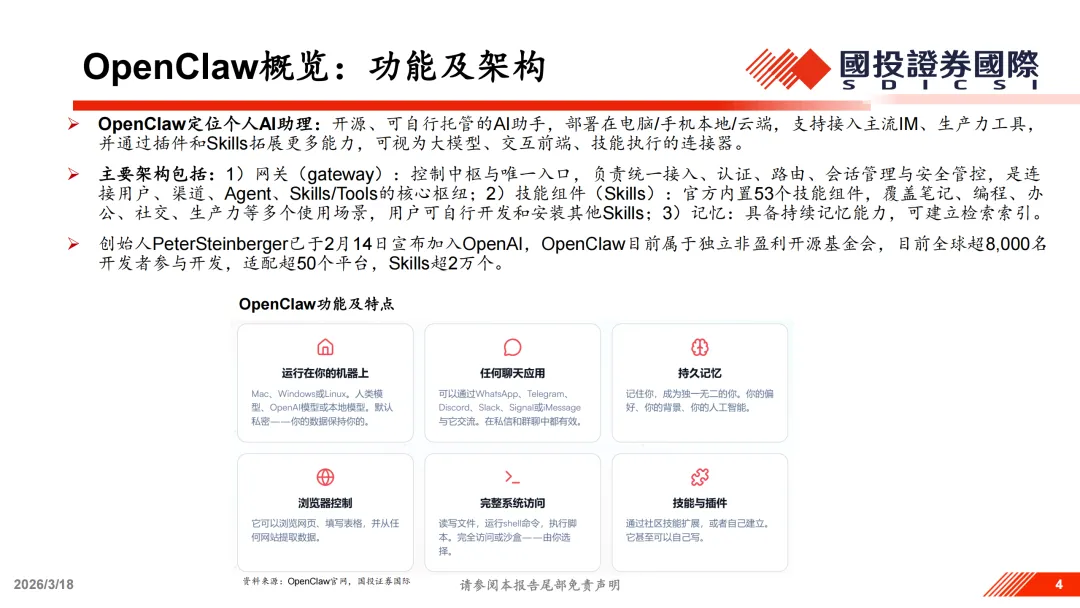

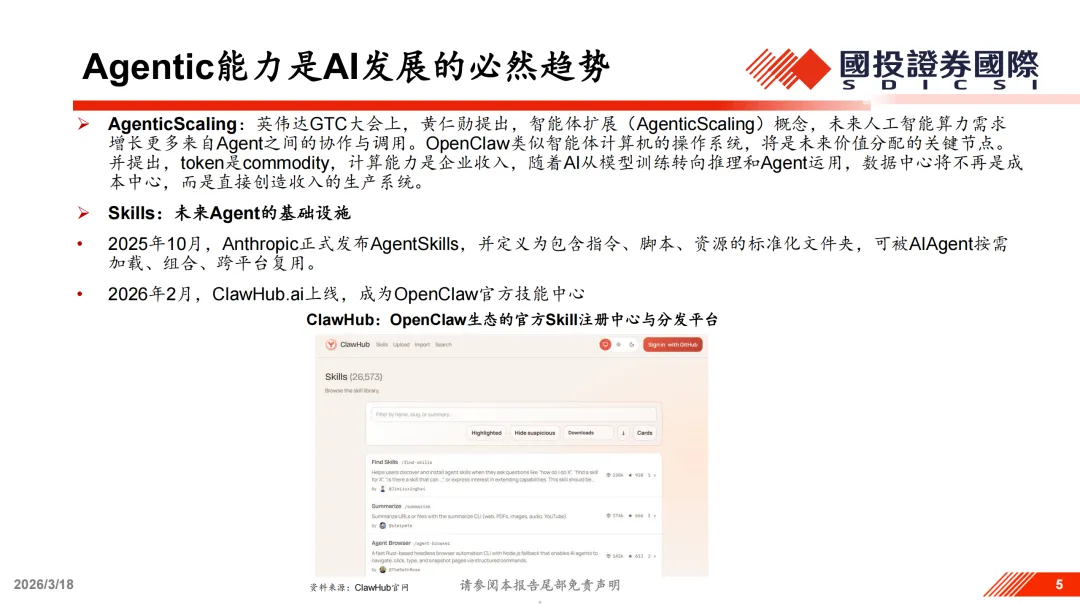

OpenClaw的定位很清晰:开源、可自行托管的个人AI助理。它部署在本地或云端,能接入微信、钉钉、飞书等主流IM工具,也能操作浏览器、Excel、邮件等生产力软件。核心架构分为三层:网关(控制中枢)、技能组件(官方内置53个,社区已超2万个)、以及持续记忆能力。

创始人Peter Steinberger已加入OpenAI,但OpenClaw本身由独立开源基金会运营,全球超8000名开发者参与,适配50多个平台。这种"去中心化"的治理模式,让它既具备社区创新的活力,又有大厂背书的安全感。

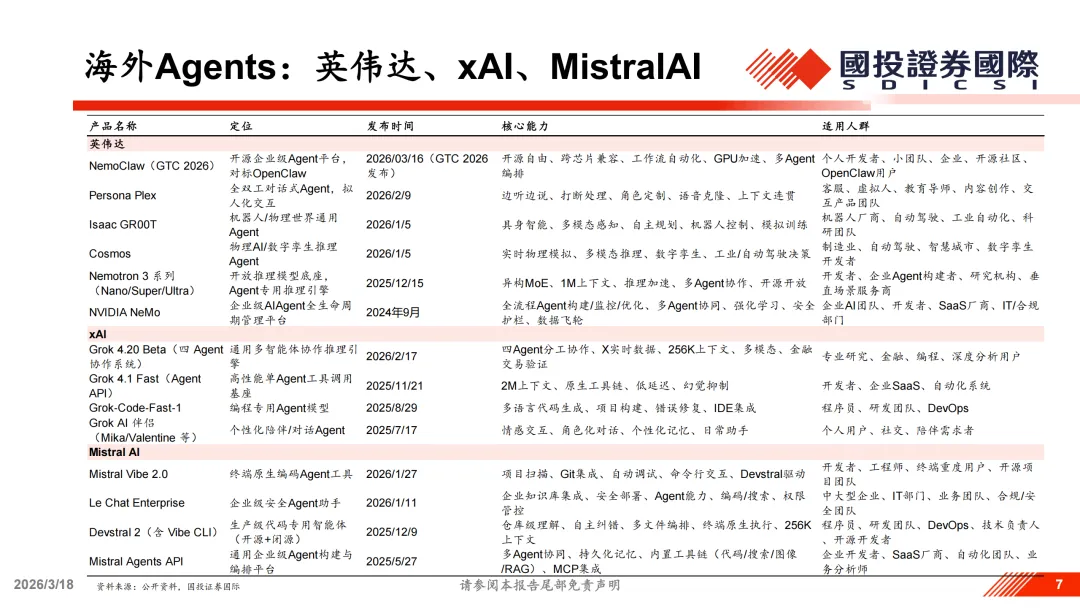

黄仁勋在英伟达GTC大会上提出的"Agentic Scaling"概念,恰好解释了OpenClaw的价值——未来AI算力需求的增长,将更多来自Agent之间的协作与调用。OpenClaw就像智能体时代的操作系统,谁掌握了这个节点,谁就能在价值分配中占据有利位置。

二、产业链格局:四类玩家的卡位战

云服务商:被低估的"卖水人"

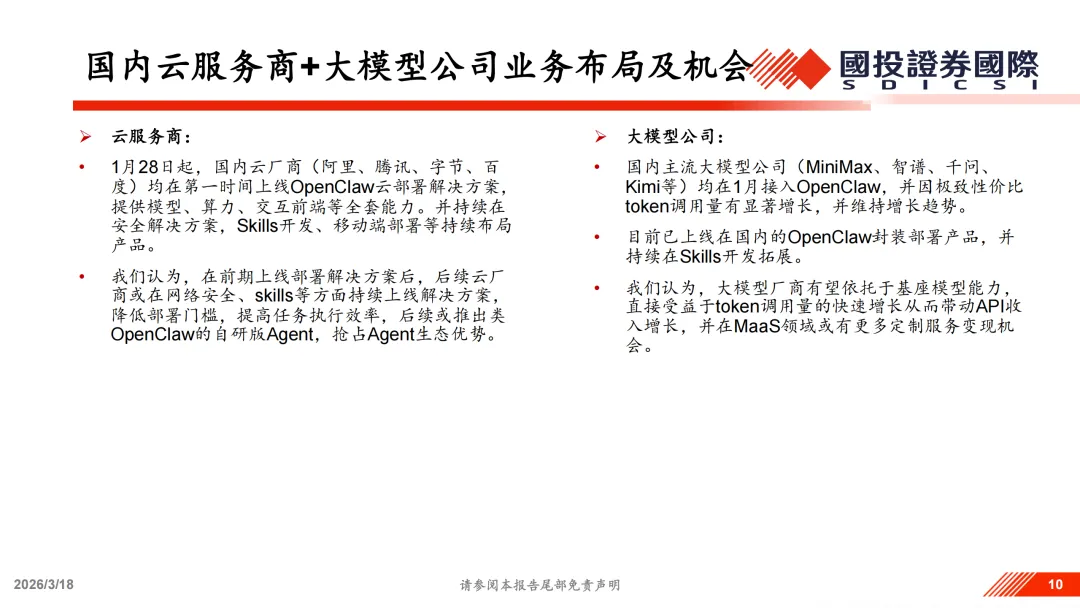

阿里、腾讯、字节、百度均在1月28日第一时间上线了OpenClaw云部署方案,但四家的打法差异明显。

阿里布局最全。1月28日,阿里云上线OpenClaw全套云服务,用户可在轻量应用服务器或无影云电脑上快速启用。内测产品矩阵包括:JVSClaw(企业级托管,云端独立沙箱)、CoPaw(个人开源,单Agent核心)、HiClaw(团队协作,Manager+Worker多角色架构)、QoderWork(桌面本地办公,本地沙盒执行)。3月17日发布的"悟空"是阿里AI在企业工作场景的统一出口,淘宝、天猫、1688、支付宝、阿里云等B端商业能力的Skill将逐步接入。

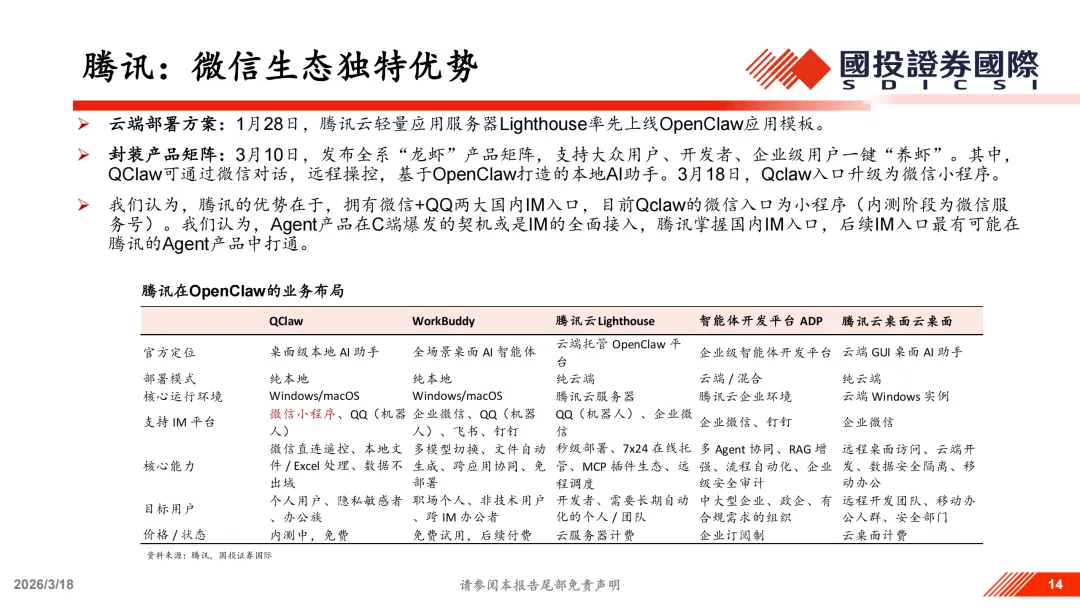

腾讯的优势在入口。1月28日,腾讯云轻量应用服务器Lighthouse率先上线OpenClaw应用模板。3月10日发布全系"龙虾"产品矩阵,其中QClaw可通过微信对话远程操控,3月18日入口升级为微信小程序。报告认为,Agent产品在C端爆发的契机或是IM的全面接入,腾讯掌握微信+QQ两大国内IM入口,这是其他厂商无法复制的护城河。

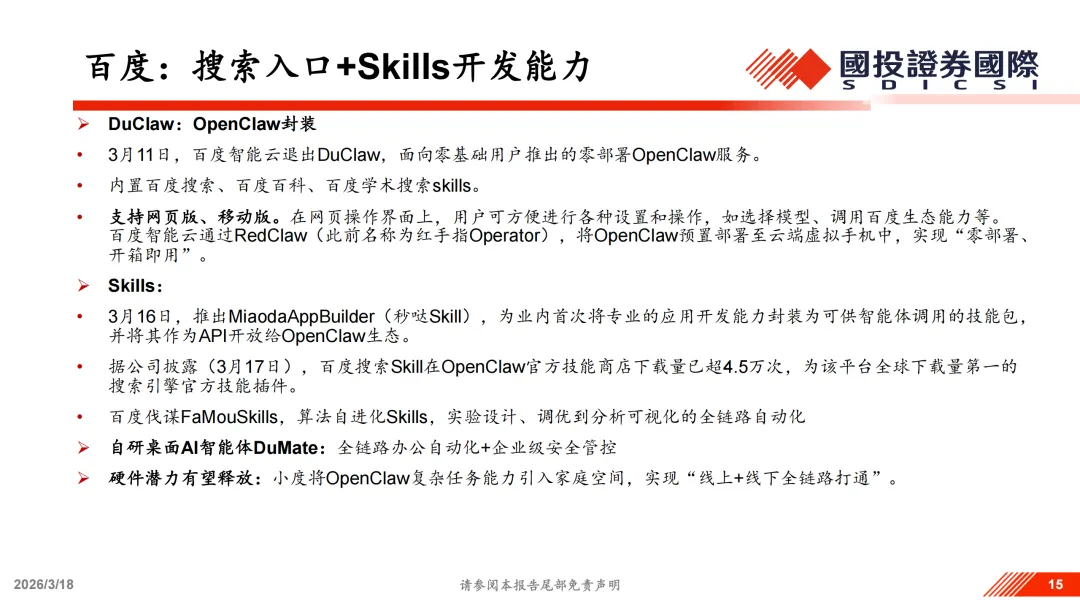

百度押注搜索+Skills。3月11日推出DuClaw,面向零基础用户的零部署服务,内置百度搜索、百度百科、百度学术搜索Skills。3月16日推出Miaoda App Builder(秒哒Skill),为业内首次将专业应用开发能力封装为可供智能体调用的技能包。据公司披露,百度搜索Skill在OpenClaw官方技能商店下载量已超4.5万次,为该平台全球下载量第一的搜索引擎官方技能插件。百度还在开发自研桌面AI智能体DuMate,以及将OpenClaw能力引入小度硬件。

字节侧重SaaS化+飞书协同。2月14日,火山引擎上线OpenClaw AI助手的安全解决方案,通过访问入口私密、边界访问清晰、工具来源可信、授权最小化、高危操作复核等机制规避安全隐患。3月9日上线ArkClaw,定位SaaS版OpenClaw,可调用Doubao-Seed-2.0系列、Kimi 2.5、MiniMax 2.5和GLM等主流模型,已支持多种主流即时通讯APP并深度适配飞书OpenClaw官方插件。CodingPlan Pro订阅用户可全订阅周期免费获赠ArkClaw使用权益。

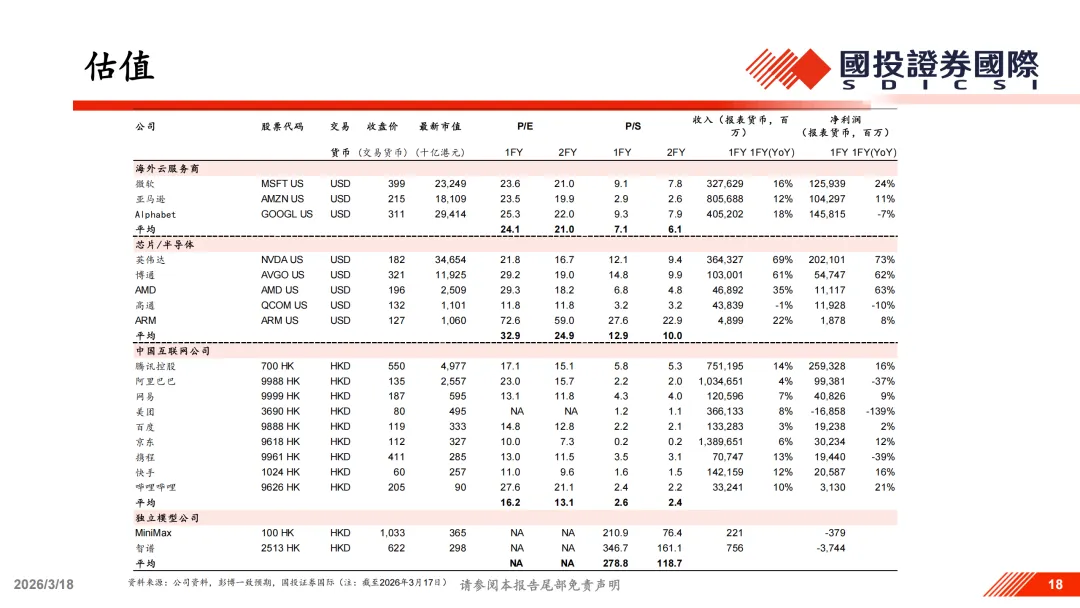

报告的核心观点是:市场对云厂商的定价尚不充分。云服务商不仅能从模型调用和算力租赁中获利,更能在Agent安装适配、Skills开发、网络安全解决方案等环节挖掘增量收入,并与原有的MaaS服务形成交叉销售。

大模型厂商:token量暴涨的直接受益者

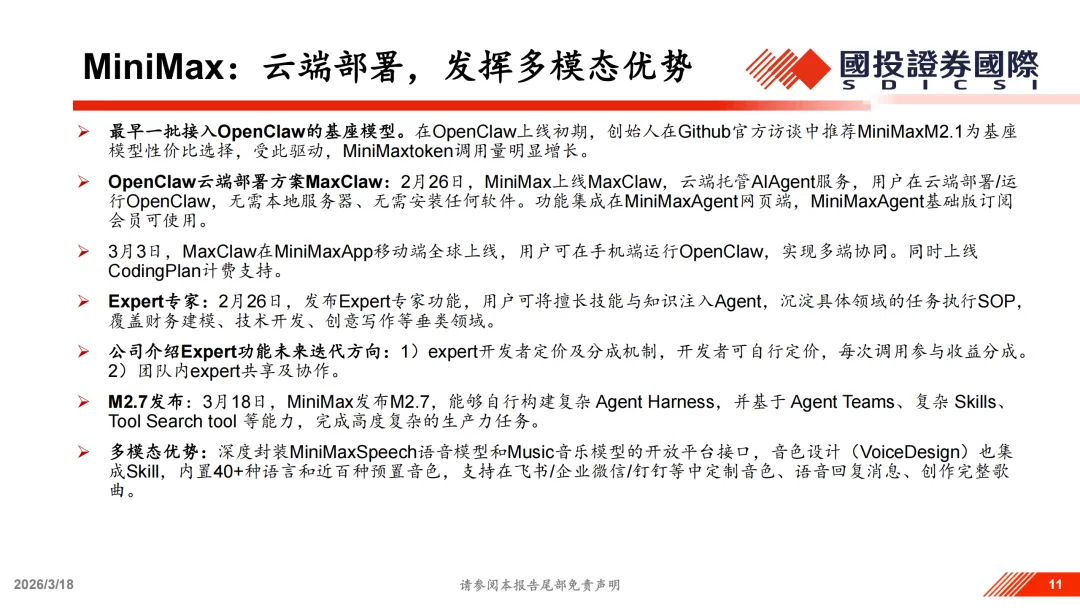

MiniMax是最大赢家。OpenClaw上线初期,创始人就在Github访谈中推荐MiniMax M2.1为性价比之选,带动其token调用量跃居OpenRouter全球第一。2月26日,MiniMax上线云端部署方案MaxClaw,3月3日移动端全球上线,实现多端协同。同时发布Expert专家功能,允许用户将技能与知识注入Agent,沉淀垂类领域的任务执行SOP,覆盖财务建模、技术开发、创意写作等场景。3月18日,MiniMax发布M2.7,能够自行构建复杂Agent Harness,基于Agent Teams、复杂Skills、Tool Search等能力完成高度复杂的生产力任务。

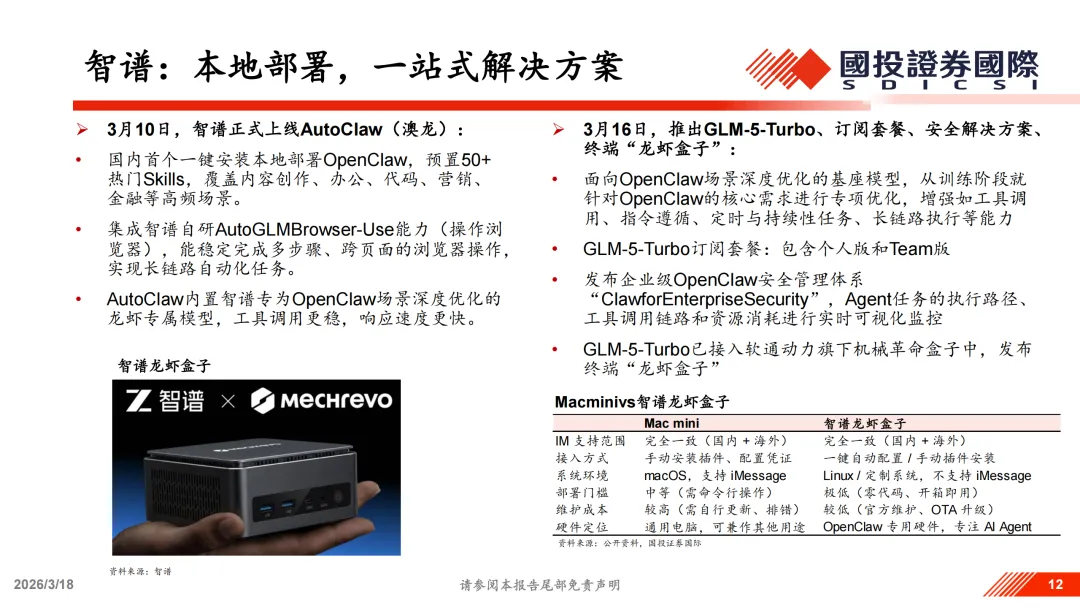

智谱则走本地部署路线。3月10日上线的AutoClaw(龙虾)是国内首个一键安装本地部署方案,预置50多个热门Skills,覆盖内容创作、办公、代码、营销、金融等高频场景,并集成智谱自研AutoGLM Browser-Use能力,能稳定完成多步骤、跨页面的浏览器操作。同时推出配套硬件"龙虾盒子",与Mac mini相比部署门槛更低、维护成本更小。其专为OpenClaw场景优化的GLM-5-Turbo模型,从训练阶段就针对工具调用、指令遵循、定时与持续性任务、长链路执行等能力进行专项优化。3月16日,智谱还发布了企业级OpenClaw安全管理体系"Claw for Enterprise Security",对Agent任务的执行路径、工具调用链路和资源消耗进行实时可视化监控。

报告认为,大模型厂商的股价已部分反映了Agent带来的业务机遇,估值相对充分。

垂类Agent应用:细分场景的深耕者

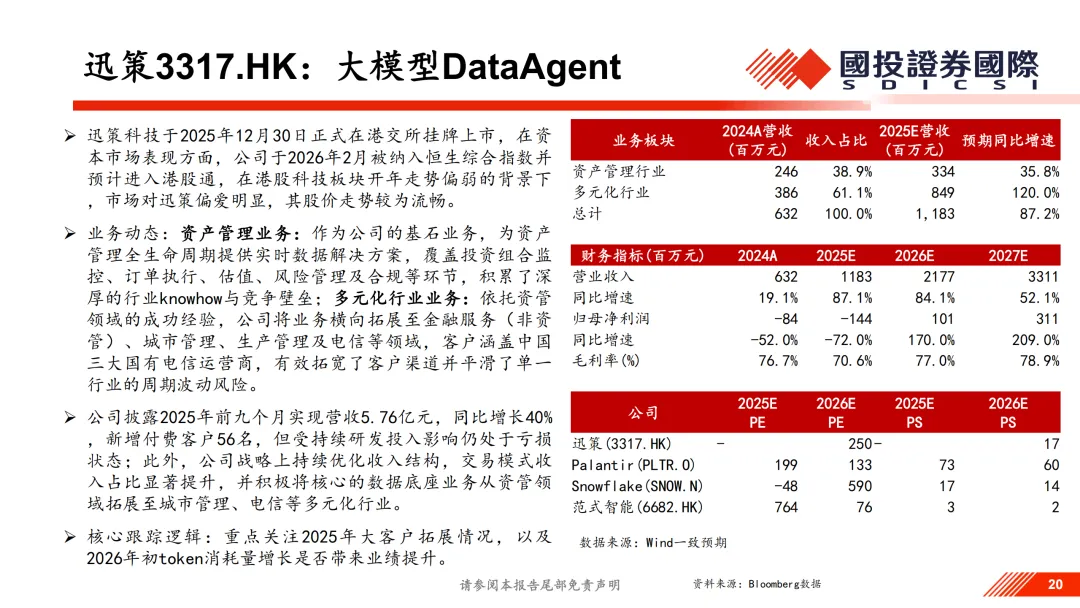

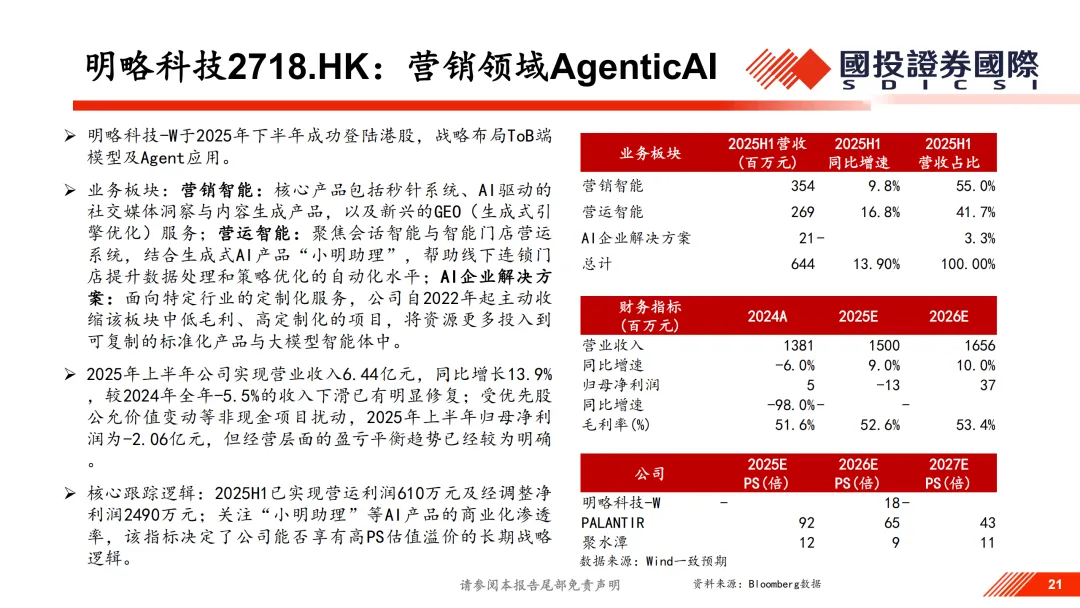

迅策科技聚焦资管领域的Data Agent,为投资组合监控、订单执行、风险管理提供实时数据解决方案,2025年前九个月营收同比增长40%。明略科技深耕营销智能,核心产品秒针系统结合GEO(生成式引擎优化)服务,2025年上半年营收同比增长13.9%,经营层面已实现盈亏平衡趋势。

这类公司的优势在于行业know-how和客户粘性,但挑战在于如何将核心能力产品化、规模化。

国产硬件:自主可控的长期叙事

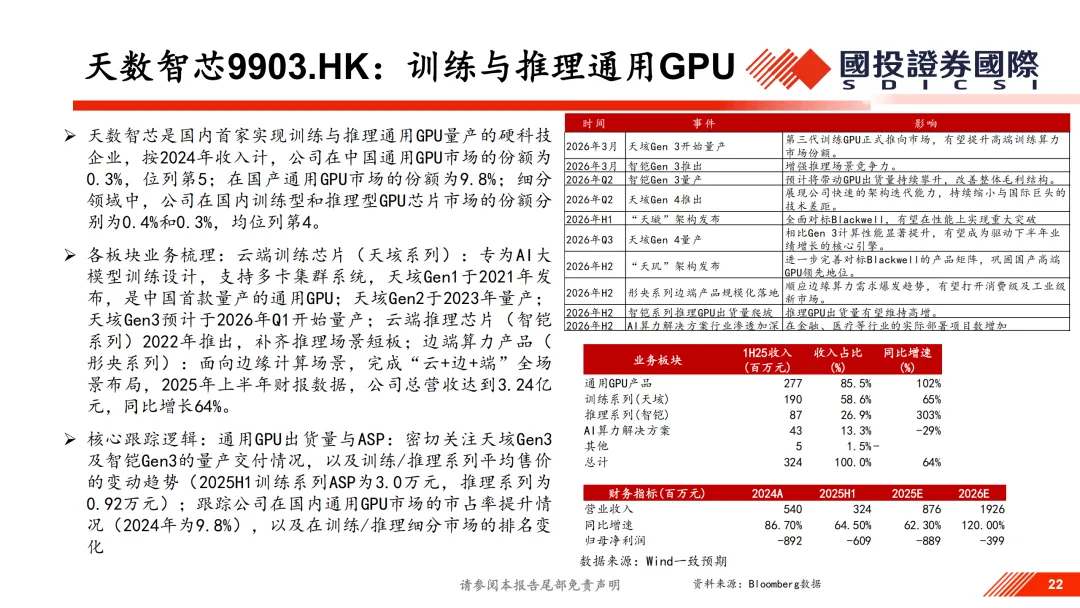

天数智芯是国内首家实现训练与推理通用GPU量产的企业,2024年在国产通用GPU市场份额达9.8%。壁仞科技的壁砺系列芯片已商业化,2026年将推出下一代旗舰BR20X。报告认为,随着AI算力国产化政策推进,国产GPU在智算中心的采购有望加速。

三、当前问题与未来方向

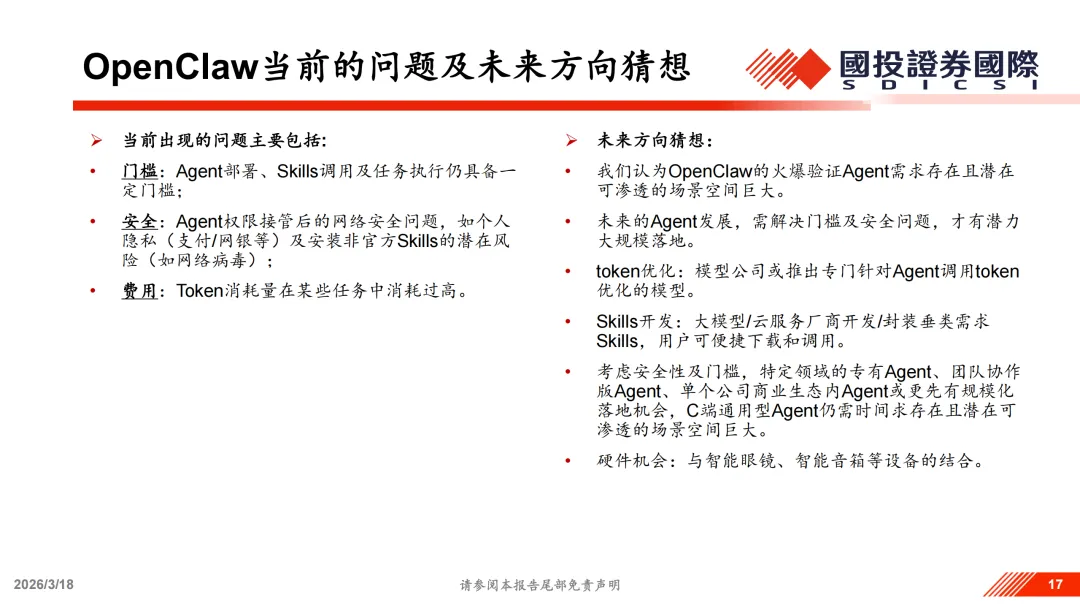

OpenClaw的火爆验证了Agent需求的爆发潜力,但大规模落地仍面临三重门槛:

一是部署门槛。尽管云厂商推出了封装方案,但本地部署仍需要一定的技术能力,普通用户上手有难度。

二是安全问题。Agent接管系统权限后,个人隐私(支付、网银等)面临风险;安装非官方Skills也可能引入网络病毒。

三是费用问题。某些复杂任务的token消耗量过高,成本敏感型用户可能望而却步。

报告预测,未来的演进方向包括:模型厂商推出专门针对Agent调用优化的模型;云厂商和大模型公司开发更多垂类Skills;特定领域的专有Agent、团队协作版Agent、单个公司商业生态内Agent或更先有规模化落地机会;C端通用型Agent仍需时间;与智能眼镜、智能音箱等硬件设备的结合也是潜在方向。

四、投资结论:重点关注阿里、腾讯

综合估值与业务布局,报告给出明确推荐:

阿里巴巴(9988.HK/BABA.US):模型+云+token全栈AI能力。阿里云是国内首批上线OpenClaw云部署方案的厂商,内测产品矩阵覆盖个人、团队、企业全场景。3月17日发布的企业级AI原生工作平台"悟空",将成为阿里AI在企业工作场景的统一出口。当前P/S仅2.2倍,估值处于历史低位。

腾讯(700.HK):国内IM入口的独占者。微信+QQ两大超级入口,是Agent产品在C端爆发的关键基础设施。QClaw已可通过微信小程序远程操控,后续IM入口的全面打通只是时间问题。当前P/E 17.1倍,P/S 5.8倍,估值相对合理。

大模型标的如MiniMax、智谱,虽然受益于token调用量增长,但估值已处于高位(P/S分别达210倍和346倍),股价已部分反映Agent机遇。垂类Agent和国产硬件则属于主题投资,需精选个股、把握节奏。

Agent赛道的大幕刚刚拉开。OpenClaw只是起点,真正的竞争在于谁能构建最完善的生态、最低门槛的体验、最安全的保障。对于投资者而言,云服务商的估值修复和大厂的全栈布局,或许是当下最值得把握的确定性机会。

本文根据国投证券(香港)《AI行业以OpenClaw为代表的Agents相关投资机遇分析》整理撰写,更多详细内容请查阅原报告。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗